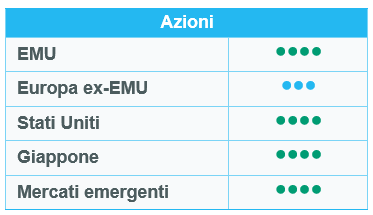

Titoli azionari europei: una solida fine dell'anno

Dall'ultimo Comitato azionario di dicembre, le azioni europee hanno segnato un forte rialzo, con le small cap che hanno sovraperformato le large cap. Il contesto macroeconomico europeo è rimasto piuttosto favorevole, con l'inflazione ancora sotto controllo, consentendo alla BCE di proseguire sulla stessa linea, e le prospettive sulla crescita del PIL che si sono dimostrate resilienti.

I ciclici in testa

Dall'ultimo comitato non si è osservata una forte dispersione delle performance tra titoli growth e value, che hanno entrambi chiuso in territorio positivo.

Da una prospettiva settoriale, i ciclici hanno sovraperformato i difensivi, con gli industriali in cima alla graduatoria, trainati dal segmento aerospaziale e difesa che è stato sostenuto dall'acuirsi delle tensioni geopolitiche. Anche i materiali, i finanziari e l'immobiliare hanno conseguito robuste performance, mentre i beni di consumo discrezionali hanno ottenuto rendimenti più contenuti.

Tra i settori difensivi, le migliori performance sono giunte dalla sanità (grazie in particolare al deciso rimbalzo di Novo Nordisk) e dai servizi di pubblica utilità, mentre i beni di prima necessità sono rimasti sostanzialmente invariati e il settore energetico ha esibito una performance negativa.

Infine, il settore IT ha continuato a comportarsi molto bene, sospinto ancora dal segmento dei semiconduttori (in particolare ASML, tra i migliori singoli performer nel periodo), mentre le comunicazioni si sono riprese, recuperando le recenti perdite.

Aspettative e valutazioni sugli utili

Le aspettative sulla crescita degli EPS in Europa per il 2025 sono state lievemente riviste al rialzo, ma rimangono limitate (+0,8% rispetto al +0,3% di cinque settimane fa)[1], alla luce dell'impatto dei dazi e della debolezza del dollaro statunitense. Diversi settori dovrebbero segnare una crescita negativa degli utili nel 2025 (beni di consumo discrezionali, materiali, energia, servizi di comunicazione e beni di prima necessità).

Per il 2026 il consenso prevede ancora un forte rimbalzo della crescita degli utili (+12,1%), trainato da beni di consumo discrezionali (+60% grazie a una favorevole base di confronto), materiali (+20%), servizi di comunicazione (+19%), industriali (+12%), finanziari (+10%) e IT (+10%). Nessun settore dovrebbe registrare una crescita negativa degli utili nel 2026[2].

Dall'ultimo Comitato Azionario, i multipli di valutazione europei sono rimasti invariati, con il P/E forward a 12 mesi che si attesta ancora a 15,2x, molto vicino alla fascia alta dell'intervallo storico. IT e industriali restano i settori più costosi (rispettivamente 28,6x e 21,7x), mentre l'energia è ancora il più economico (9,5x)[3].

Nessuna modifica ai rating settoriali

Confermiamo i nostri rating settoriali.

Al Livello 1, rimaniamo positivi (+1) sui beni di consumo discrezionali (beni di lusso, che rappresentano il 50% del settore, sostenuti da una stabilizzazione della crescita dei ricavi e da prospettive favorevoli per il 2026) e sui servizi di pubblica utilità (crescita attesa nei prossimi anni, trainata dall'elettrificazione e dalle connessioni alla rete; valutazione ragionevole).

Manteniamo la nostra posizione neutrale sugli altri settori, ovvero energia (mercato sbilanciato, offerta superiore alla domanda e tensioni geopolitiche, come in Venezuela), materiali (prodotti chimici di base economici ma ancora in ribasso; tendenze più positive per metalli ed estrazione mineraria), industriali (crescita strutturale nei segmenti della difesa e delle apparecchiature elettriche, ma valutazioni elevate), beni di prima necessità (crescita dei volumi modesta), sanità (valutazioni interessanti ma prezzi influenzati dai dazi), finanziari (buona visibilità sulla crescita degli EPS nel 2026 ma consenso long), IT, servizi di comunicazione e immobiliare.

Titoli azionari statunitensi: conclusione costruttiva di un anno volatile

L'ultimo periodo ha segnato una fase di stabilizzazione dopo la volatilità di novembre, con i mercati che hanno assorbito la riapertura del governo statunitense e la pubblicazione in ritardo dei dati economici. La migliore visibilità macroeconomica, le tendenze inflazionistiche più moderate e il taglio dei tassi della Fed, ampiamente anticipato, hanno contribuito a rafforzare il sentiment alla fine dell'anno. Sebbene persistano i timori sulla sostenibilità del ciclo di investimenti guidato dall'IA, la propensione al rischio è gradualmente aumentata grazie alla maggiore visibilità sugli utili e politiche più chiare.

Propensione al rischio in ascesa

I mercati azionari statunitensi hanno chiuso dicembre pressoché invariati, ma gli indicatori interni sono migliorati in modo significativo. L'inflazione è ulteriormente diminuita, mentre gli indicatori del mercato del lavoro hanno segnalato un graduale raffreddamento anziché un brusco deterioramento. In questo contesto, il taglio dei tassi da parte della Federal Reserve e le prospettive di una politica più accomodante hanno sostenuto la propensione al rischio. Le small cap hanno continuato a sovraperformare, sospinte dalle condizioni finanziarie più favorevoli e dalla maggiore visibilità sulla crescita. Anche le mid cap hanno registrato solidi guadagni. Dal loro canto, le large cap hanno esibito risultati più contrastanti, riflettendo il consolidamento in corso dei titoli fortemente legati all'IA.

La performance in termini di stile si è mantenuta equilibrata, con il segmento value che ha sovraperformato l'omologo growth e le small cap in testa in entrambi gli stili. A livello settoriale, i ciclici hanno sovraperformato i difensivi, con materiali, industriali e finanziari che hanno beneficiato dei segnali di miglioramento dell'attività e di un quadro per i rendimenti più costruttivo. L'information technology ha sottoperformato, penalizzato principalmente dai timori relativi alle perturbazioni nel settore dei software e dalla persistente debolezza degli hardware. I settori difensivi sono rimasti indietro nel complesso, anche se la sanità ha mostrato una certa resilienza, mentre i servizi di pubblica utilità hanno continuato a sottoperformare.

Utili e valutazioni

Con l'inizio della nuova stagione degli utili, gli investitori stanno tornando a concentrarsi sui fondamentali societari. Dopo una fase di revisioni al rialzo delle aspettative sugli utili, che ha contribuito a delineare un contesto di mercato propizio, le principali istituzioni finanziarie sono state le prime a pubblicare i risultati. Le attese del consenso indicano ora una crescita degli utili di circa il 15%[4], trainata principalmente dall'information technology e integrata da contributi più modesti di industriali, sanità, finanziari e servizi di comunicazione. Al contrario, energia e immobiliare restano i fanalini di coda.

In questo contesto, le azioni statunitensi sono scambiate a circa 22 volte gli utili forward[5], un valore superiore alle medie di lungo termine ma, date le attuali prospettive di crescita, non eccessivamente elevato. Le valutazioni restano quindi sostenute da una robusta crescita degli utili piuttosto che da un'espansione generalizzata dei multipli. Sebbene le azioni statunitensi siano scambiate a livelli di valutazione elevati, la maggior parte della performance del mercato è stata sospinta da una forte crescita degli EPS, che riflette una redditività delle imprese resiliente e una crescita sostenuta dei ricavi.

Nessuna modifica all'allocazione settoriale

Manteniamo la nostra attuale allocazione, con continui sovrappesi negli industriali, nella sanità e nell'information technology. Conserviamo una visione positiva sull'information technology, sostenuto da revisioni degli utili in miglioramento, una supply chain asiatica resiliente e utili futuri che dovrebbero confermare ulteriormente lo slancio fondamentale del settore. Al contempo, nelle prossime settimane monitoreremo attentamente i risultati e le reazioni del mercato, qualora si rendesse necessario passare a una posizione più neutrale.

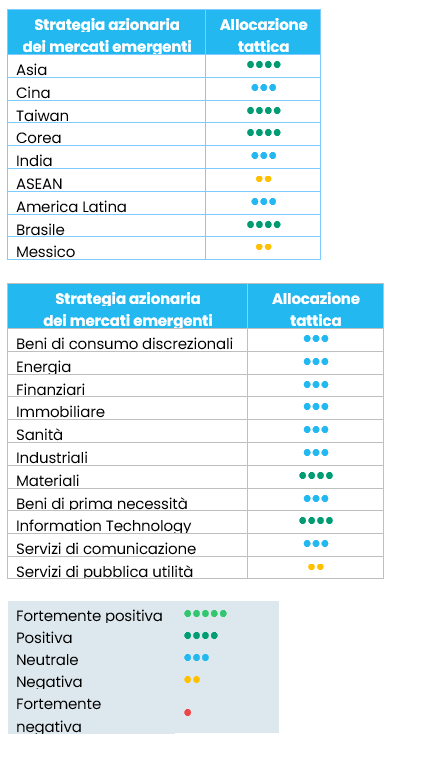

Titoli azionari emergenti: Chiudere l’anno con fiducia

I mercati emergenti hanno chiuso l'anno con fiducia (+2,7% in USD), sopravanzando nettamente gli omologhi sviluppati (+0,7%)[6]. Questa performance è stata determinata dal graduale allentamento delle condizioni finanziarie, un dollaro statunitense più debole e una percezione sempre più diffusa che le tensioni commerciali più acute dell'anno avevano iniziato a recedere.

L'Asia è rimasta il principale motore dei rendimenti, con la Corea del Sud come leader indiscusso. Infatti, le azioni coreane sono di nuovo salite sulla scia del forte slancio di tecnologia e beni strumentali legati alle infrastrutture per l'IA. Anche Taiwan, Malesia e Thailandia hanno realizzato solidi guadagni, sostenuti dalla domanda di tecnologia e da una liquidità interna in miglioramento. La Cina ha perso terreno nel mese, penalizzata dalla costante debolezza di alcuni settori e dalle caute prospettive di crescita interna. La regione LatAm ha esibito risultati contrastanti: i mercati legati alle commodity, come il Perù e il Cile, hanno beneficiato di un deciso rally dei metalli industriali, mentre il Brasile è rimasto indietro, sanzionato da finanziari sotto pressione e dall'indebolimento delle valute locali. Altrove, il Sudafrica si è distinto, sostenuto da una nuova impennata dei metalli preziosi e dal calo dei rendimenti obbligazionari, mentre i mercati dell'Europa centrale come la Polonia hanno dato continuità al solido quarto trimestre.

Sul fronte delle commodity, l'oro è ulteriormente aumentato, mentre il greggio Brent è diminuito. I rendimenti statunitensi hanno concluso l'anno al 4,18%.

Outlook e driver

Le azioni dei mercati emergenti inaugurano il 2026 con diversi fattori favorevoli. Le valutazioni restano ragionevoli, le condizioni finanziarie diventano meno restrittive e la lunga ombra di un dollaro statunitense sopravvalutato si sta gradualmente affievolendo. Dopo anni caratterizzati da shock inflazionistici, strette aggressive e distorsioni tariffarie, l'economia globale si avvia verso un'espansione più ortodossa, con una crescita più generalizzata e meno dipendente da artifici di politica. Le economie emergenti, con un debito pubblico più contenuto e favorite da graduali riforme, sono destinate a crescere più rapidamente rispetto alle loro controparti sviluppate. Ciò non implica un rally indiscriminato. Il prossimo anno premierà la disciplina più dell'entusiasmo, i fondamentali più degli slogan.

Il settore tecnologico rimane uno dei principali motori del ciclo degli utili nei mercati emergenti. L'Asia, in particolare Corea e Taiwan, è al centro dell'ondata di investimenti trainata dall'IA che continua a ridefinire la leadership azionaria globale. I grandi produttori di memorie e semiconduttori hanno segnalato una ripresa dei prezzi, un miglioramento dei tassi di utilizzo e margini strutturalmente più elevati. La svolta sul fronte degli utili rimane sottovalutata rispetto alla portata e alla longevità del ciclo.

La Cina resta un elemento chiave per l'andamento generale dei mercati emergenti. Le politiche sono diventate più favorevoli, le condizioni di liquidità stanno migliorando e il comportamento delle imprese tende verso una maggiore disciplina del capitale e rendimenti più alti per gli investitori. La ripresa degli utili è disomogenea, ma riemerge in settori allineati con la produzione avanzata, i sistemi industriali orientati all'esportazione e la monetizzazione dell'IA. Il divario tra le azioni cinesi e il più ampio universo dei mercati emergenti offre un margine di sicurezza raro in un mondo caratterizzato da premi di rischio compressi. Il vantaggio tecnologico della Cina è sostenuto da una politica industriale coordinata, abbondanti finanziamenti e una rapida esecuzione. Questo rafforza il ruolo del paese non come freno, ma sempre più come stabilizzatore del sentiment regionale.

Riguardo ai metalli, i prezzi si confermano resilienti. I metalli preziosi si sono messi in luce. L'ascesa dell'oro è stata regolare e sostenuta strutturalmente, trainata dagli acquisti delle banche centrali, dal calo dei rendimenti reali e dalla persistente instabilità geopolitica. L'argento è salito ulteriormente e in maniera più rapida, una tendenza amplificata dal suo duplice ruolo di copertura monetaria e fattore produttivo industriale. Tra i metalli industriali, il rame è quello che meglio consente di anticipare la prossima fase del ciclo. Il suo vigore non riflette ipotesi di crescita esuberante, bensì crescenti preoccupazioni circa l'adeguatezza dell'offerta futura, dopo anni di sottoinvestimenti e una domanda resiliente legata all'elettrificazione e alle infrastrutture energetiche.

Nel 2026 i mercati emergenti non sono più un blocco omogeneo su cui puntare semplicemente in funzione della liquidità globale o della fragilità del dollaro. I risultati divergono a seconda di paesi e settori, influenzati dalla governance, dal ritmo delle riforme, dall'esposizione tecnologica e dalla capacità di esecuzione. Il mercato sta cambiando forma, tramutandosi in un luogo che premia il giudizio, la pazienza e una visione lucida di dove si concentrano realmente potere e profitti.

Aggiornamento sul posizionamento

Tra le regioni, abbiamo rivisto al rialzo la Corea, da neutrale a sovrappeso, e declassato la Cina da sovrappeso a neutrale. Non si tratta di una valutazione negativa dei fondamentali cinesi, bensì di una riallocazione verso opportunità più convincenti, dove la visibilità degli utili e la durata del ciclo sono migliori, soprattutto nel settore tecnologico coreano. Nel frattempo, restiamo costruttivi sul settore tecnologico cinese.

A livello settoriale, abbiamo declassato quelli più esposti alla Cina, tra cui i beni di consumo discrezionali (da sovrappeso a neutrale, compreso il sotto-settore retail, da sovrappeso a neutrale) e i servizi di comunicazione (da sovrappeso a neutrale, compresi i sotto-settori media e intrattenimento e servizi di telecomunicazione, entrambi da sovrappeso a neutrale). Abbiamo innalzato i materiali da neutrale a sovrappeso alla luce dei prezzi elevati delle commodity.

Regioni

Corea rivista al rialzo da neutrale a sovrappeso

La Corea merita un upgrade data la solidità dell'attuale ciclo positivo nel settore delle memorie. Insieme, l'adozione dell'IA, l'accelerazione nello sviluppo dei data center e la crescente domanda di memorie ad alta larghezza di banda determinano una contrazione dell'offerta, un aumento dei prezzi e un incremento dei tassi di utilizzo. Pochi mercati offrono un accesso così concentrato a questo tema: Samsung Electronics e SK Hynix restano i principali beneficiari e le strutture dei margini migliorano per effetto di un mix di prodotto sempre più orientato alle fasce premium. A nostro avviso, la portata e la longevità della svolta sul fronte degli utili sono ancora sottovalutate, creando un contesto favorevole per un'allocazione attiva.

Cina declassata da sovrappeso a neutrale

La Cina scivola a neutrale esclusivamente come fonte di finanziamento, a fini di riallocazione. Non abbiamo rivisto la tesi fondamentale sull'autosufficienza tecnologica del paese e sulla migliore esecuzione aziendale. Stiamo semplicemente reindirizzando il capitale verso opportunità in cui le traiettorie degli utili e la durata del ciclo sono oggi più chiare.

In linea con la modifica al paese, abbiamo anche normalizzato le posizioni in settori fortemente orientati alla Cina, compresi i beni di consumo discrezionali e i servizi di comunicazione, portandole a neutrale. Rimaniamo ottimisti sui beneficiari della localizzazione di semiconduttori e hardware in Cina e, in linea con le nostre prospettive per il 2026, manteniamo l'esposizione a titoli selezionati.

Di recente sono state introdotte diverse misure favorevoli. L'iniziativa "anti-involuzione", che mira a frenare la concorrenza distruttiva, è stata estesa. Meituan, ad esempio, ha segnato un forte rialzo sulla scia della notizia poiché, secondo gli investitori, un quadro normativo più rigoroso può razionalizzare i prezzi e ridurre l'intensità promozionale in tutto il settore. Tra le altre misure governative di rilievo figurano anche la riduzione delle imposte e i programmi di permuta che incoraggiano la spesa.

Venezuela e America Latina

Non abbiamo alcuna esposizione diretta o indiretta al Venezuela. Il paese non è rappresentato nei principali benchmark dei mercati emergenti o di frontiera che monitoriamo; inoltre, le sanzioni internazionali e le restrizioni all'accesso al mercato hanno a lungo limitato la partecipazione straniera ai mercati dei capitali venezuelani.

Detto questo, il Venezuela rimane un'opportunità latente e di lunga durata, date le sue risorse naturali: detiene le più grandi riserve petrolifere accertate al mondo e significativi giacimenti auriferi, sebbene la produzione sia ben al di sotto dei picchi storici e richiederebbe sostanziali reinvestimenti e politiche chiare per normalizzarsi.

A livello regionale, il contesto macro dell'America Latina è costruttivo. Un dollaro statunitense più debole, unitamente all'allentamento globale, tende a sostenere le valute e gli asset rischiosi della regione, accentuando la sensibilità degli esportatori di commodity ai cicli globali. Recenti ricerche e commenti di mercato evidenziano come la debolezza del dollaro e le condizioni finanziarie più favorevoli abbiano sostenuto i flussi verso l'America Latina.

Nel corso dell'ultimo anno le destre hanno preso il potere in diversi paesi, con l'Argentina come caso emblematico, mentre si sono intensificati i dibattiti sull'influenza delle grandi potenze. La rinnovata attenzione di Washington verso l'emisfero aggiunge un ulteriore livello alla narrazione degli investimenti, anche se i dettagli e le tempistiche rimangono incerti. Continuiamo a monitorare queste dinamiche principalmente per le loro implicazioni sull'energia, il commercio e l'accesso ai capitali, piuttosto che come esposizioni dirette del portafoglio.

Settori

Beni di consumo discrezionali declassati da sovrappeso a neutrale (compreso il sotto-settore retail, da sovrappeso a neutrale); servizi di comunicazione declassati da sovrappeso a neutrale (compresi i sotto-settori media e intrattenimento e servizi di telecomunicazione, entrambi da sovrappeso a neutrale)

Abbiamo declassato questi settori caratterizzati da una presenza dominante della Cina.

Materiali rivisti al rialzo da neutrale a sovrappeso

L'upgrade riflette il continuo sostegno derivante dalla solidità dei prezzi delle commodity, in particolare metalli preziosi e rame. I driver strutturali della domanda, quali la transizione energetica, l'elettrificazione e gli investimenti infrastrutturali, e l'offerta limitata sostengono i prezzi. Oltre a trainare gli utili, questo contesto fornisce vantaggi in termini di diversificazione nel portafoglio. Il settore rappresenta altresì una copertura contro il deprezzamento della valuta, sullo sfondo di disavanzi di bilancio che continuano ad ampliarsi.

Tecnologia: in questo inizio del 2026, il segmento asiatico dell'IA si è messo in luce. I benchmark regionali a forte componente tecnologica sono emersi come chiari vincitori, sostenuti dai dati delle società che hanno confermato una domanda resiliente, un capex robusto in tutto il settore dell'IA e prezzi più elevati per le memorie. L'ottimismo circa l'impegno della Cina per l'autosufficienza tecnologica ha aggiunto un ulteriore elemento positivo, con il rally dei titoli dei semiconduttori quotati localmente e l'esordio brillante di diverse start-up dell'IA a Hong Kong e nelle Borse onshore.

La scorecard relativa rispetto agli Stati Uniti riflette sia la performance che la valutazione. Da inizio anno, il MSCI Asia-Pac IT (information technology) è cresciuto di circa il 6% rispetto al 2% circa del Nasdaq e, dalla fine del 2024, l'indice asiatico ha sopravanzato nettamente l'omologo americano. Tuttavia, le valutazioni restano ragionevoli, con un P/E forward vicino a 16x per l'IT asiatico rispetto a circa 25x per il Nasdaq[7]. Allo stesso tempo, l'esuberanza tecnologica statunitense si è raffreddata: i "Magnifici sette" sono cresciuti solo in misura marginale quest'anno e la loro leadership è apparsa sempre più esigua nel corso del 2025.

Le aspettative sugli utili contribuiscono a spiegare il divario. Gli EPS aggregati[8] per la Corea del Sud e Taiwan dovrebbero crescere in modo significativo, rispettivamente di poco sotto l'80% e del 35% circa, rispetto a una crescita lievemente inferiore al 30% per il Nasdaq. Inoltre, quest'anno le mega cap tecnologiche cinesi dovrebbero crescere più dei leader statunitensi, per la prima volta dal 2022. Con gli investimenti nelle infrastrutture per l'IA ancora in corso e i fornitori di memorie che beneficiano dei miglioramenti al mix offerti dalle HBM (memorie ad alta larghezza di banda), la combinazione di una crescita migliore e multipli più stabili dell'Asia rimane interessante.

[1] Fonte: Refinitiv, Bloomberg – 31.12.2025

[2] Fonte: Refinitiv, Bloomberg – 31.12.2025

[3] Fonte: Refinitiv, Bloomberg – 31.12.2025W

[4] Fonte: Refinitiv 15.01.2026

[5] Fonte: Refinitiv 15.01.2026

[6] Fonti: JP Morgan, MSCI Emerging Markets & MSCI World – 31.12.2025

[7] Fonte: Factset – 31.12.2025

[8] Fonte: Factset – 31.12.2025