Una primavera volatile: Tariffe, minacce e inversioni di rotta

Aprile si è rivelato un mese di intensa turbolenza sui mercati finanziari, causato da una serie di manovre politiche, incertezza economica e cambiamenti delle politiche monetarie. I mercati sono stati scossi dall'aumento dei dazi, dalla retorica crescente e dalle misure di ritorsione che hanno spinto gli investitori a rivalutare le prospettive di crescita, a mettere in conto i maggiori rischi di recessione e a ritirarsi dagli asset più rischiosi. La divergenza transatlantica delle politiche monetarie ha contribuito ad alimentare la volatilità. In Europa, la Banca centrale europea ha agito con decisione, tagliando i tassi in risposta ai timori per un'inflazione persistentemente debole e una crescita vacillante. Dall'altra parte dell'Atlantico, tuttavia, la Federal Reserve si è opposta alle richieste di una politica monetaria più flessibile, adducendo il timore che i dazi potessero esacerbare le pressioni inflazionistiche. Questa divergenza politica ha creato tensioni incrociate nei mercati del credito, già tesi a causa dell'incertezza macroeconomica.

Il rischio torna a farsi sentire con l’allargamento degli spread

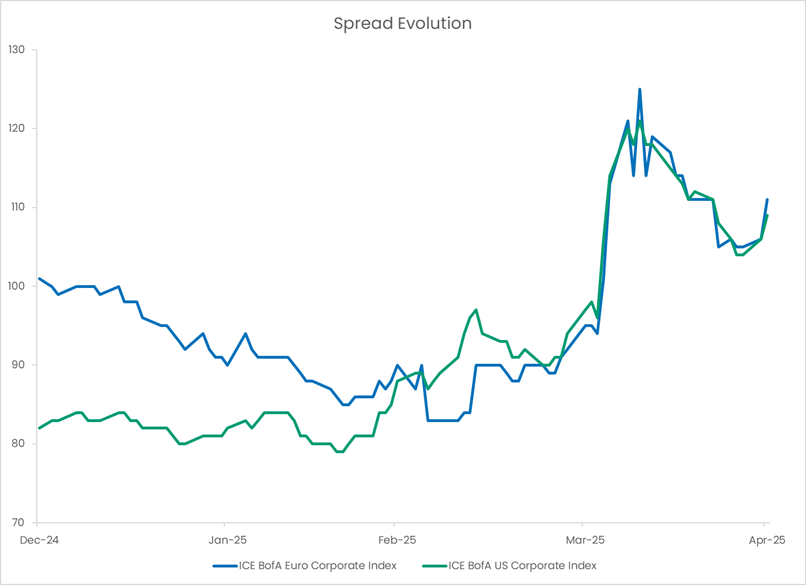

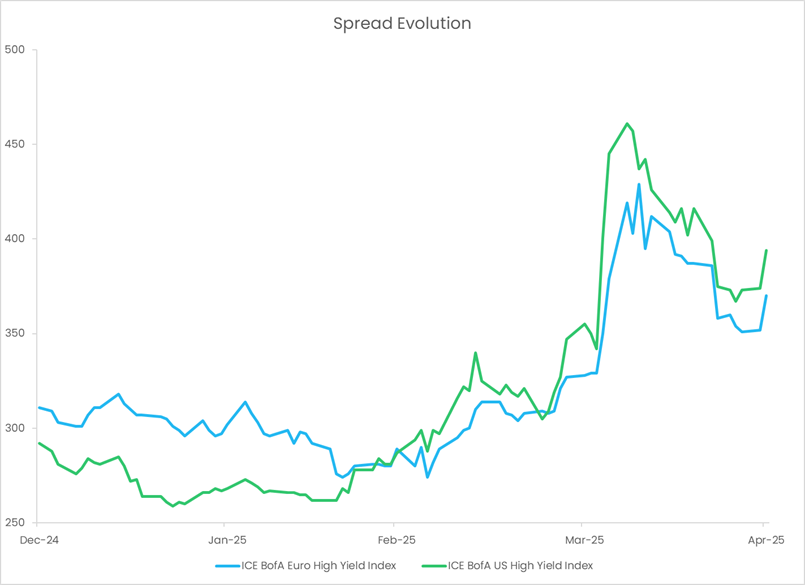

Con il diffondersi dell'avversione al rischio, i mercati del credito investment grade (IG) e high yield (HY) hanno subito un netto ampliamento degli spread. In Europa, gli spread IG sono aumentati di 30 punti base fina a 125 bps, mentre gli spread HY sono aumentati di 100 bps fino a 429 bps. Un andamento simile si è verificato negli Stati Uniti, con gli spread IG che si sono ampliati di 25 bps a 121 bps e quelli HY di 105 bps a 461 bps[1]. I mercati del credito, sempre sensibili allo spettro di una recessione, hanno iniziato a scontare una prospettiva economica più pessimistica. Tuttavia, come spesso accade, un improvviso cambio di tono da parte di Washington ha offerto un sollievo temporaneo. Il presidente Trump, annunciando un approccio più morbido nei confronti della Cina e una sospensione di 90 giorni dei dazi, ha contribuito a stabilizzare il sentiment degli investitori. Con l'allentamento delle tensioni, gli spread creditizi si sono ritirati in modo sostanziale: Gli spread IG statunitensi si sono ristretti a 109 punti base e quelli HY statunitensi a 394 punti base, mentre quelli europei sono scesi a 111 punti base per IG e a 370 punti base per HY[2].

Fonte: Candriam, Bloomberg© al 30/04/2025.

Crepe sotto la superficie: Fondamenti più deboli

Tuttavia, le cicatrici lasciate dai disordini di aprile sono profonde. Il contesto fondamentale si è notevolmente indebolito. I dirigenti aziendali, tubati dall'imprevedibilità delle politiche, hanno progressivamente sospeso le previsioni future sugli utili, con i settori retail e dell'automotive particolarmente esposti. Negli Stati Uniti, i default aziendali stanno aumentando a un ritmo allarmante. Secondo S&P Global, nel primo trimestre del 2025 si sono verificati 188 fallimenti aziendali di grandi dimensioni, il dato trimestrale più alto dal 2010. A complicare le preoccupazioni, quest'anno dovranno essere rifinanziati 150 miliardi di dollari di debito sub-investment-grade, con conseguenti costi di indebitamento notevolmente più elevati.

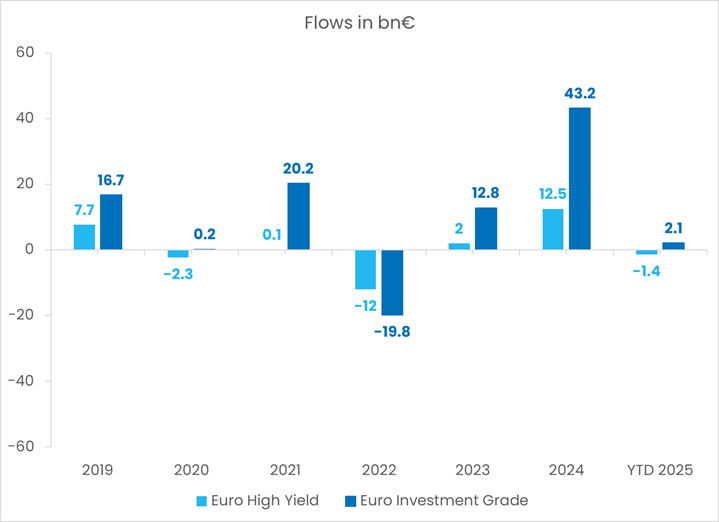

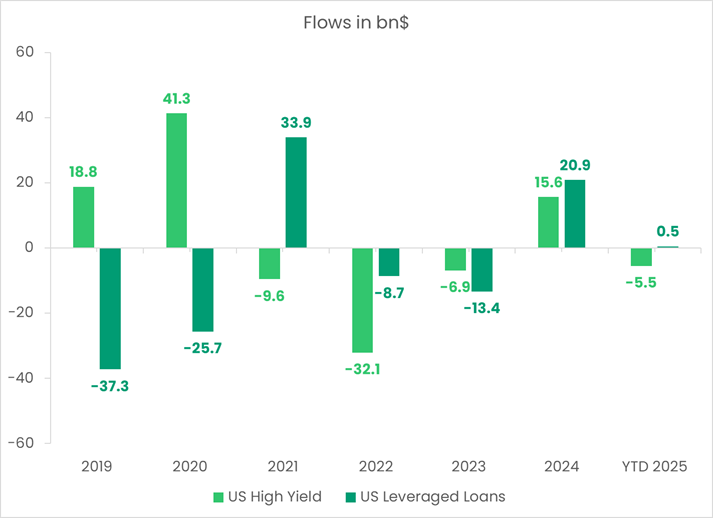

Tecnici al comando, i flussi al volante

Al centro c’è una dinamica cruciale per i mercati del credito: i fattori tecnici. Con l'erosione dei fondamentali, i mercati del credito sono diventati estremamente sensibili alle condizioni di liquidità e ai flussi degli investitori. Nelle ultime settimane si sono registrati deflussi sostenuti dai fondi IG sia statunitensi che europei, mentre i mercati HY, già più fragili, hanno dovuto sopportare riscatti ancora più ingenti. Sebbene le cifre precise varino, la tendenza è inequivocabile: la propensione al rischio sta diminuendo.

Fonte: JPMorgan al 25/04/2025.

Segui le correnti, non solo il meteo

Guardando al futuro, le prospettive per i mercati del credito dipenderanno in larga misura dafattori tecnici. Da un lato, i rendimenti elevati (circa il 5% per gli IG statunitensi e il 3% per gli IG europei, e prossimi al 6% e all'8% rispettivamente per gli HY europei e statunitensi) offrono un carry interessante e un cuscinetto contro un ulteriore ampliamento degli spread.[3] Anche il credito ha dimostrato una notevole resilienza rispetto ad altre attività rischiose dall'inizio dell'anno. Inoltre, sebbene i fondamentali si stiano ammorbidendo, si stanno deteriorando rispetto ai livelli relativamente solidi, il che suggerisce l'assenza di una crisi immediata. Ciò potrebbe portare ad una riduzione dei deflussi e ad un aumento temporaneo dell'appetito degli investitori.

Tuttavia, la psicologia del mercato resta fragile. Titoli negativi o un sentiment di avversione al rischio potrebbero innescare ulteriori deflussi, esercitando pressione sugli spread ed esacerbando la volatilità. Particolarmente preoccupante è lo spettro dei fallen angels, ovvero grandi emittenti come Ford che passano dallo status IG a quello HY, il che potrebbe mettere a dura prova la liquidità del mercato e amplificare la pressione di vendita.

Tuttavia, in un contesto di volatilità si celano anche delle opportunità: i mercati del credito stanno entrando in una fase di maggiore dispersione, che favorisce un'attenta selezione di settori ed emittenti. I settori meno esposti agli shock macroeconomici, come le telecomunicazioni, probabilmente avranno performance migliori rispetto a settori più ciclici come l'automotive e il retail. Dal punto di vista geografico, il credito europeo potrebbe offrire una relativa resilienza, sostenuto dalla posizione accomodante della BCE, mentre il credito statunitense potrebbe rivelarsi più vulnerabile, dati l’aumento dell’inflazione e gli elevati livelli dei tassi negli Stati Uniti.

In un simile contesto, gli investitori devono "assecondare i flussi", monitorando attentamente gli aspetti tecnici, adottando la selettività e posizionando i portafogli per orientarsi, e persino trarre vantaggio, dalle correnti che modellano il panorama del credito globale.

[1] Investment grade in Europa: Indice ICE BofA Euro Corporate; Europa High Yield: Indice ICE BofA Euro High Yield; investment grade statunitense: Indice ICE BofA US Corporate; US High Yield: Indice ICE BofA US High Yield. Fonte: Bloomberg©. Dati aggiornati al 09/04/2025.

[2] Stessi indici al 30/04/2025

[3] Grado di investimento in Europa: Indice ICE BofA Euro Corporate; Europa High Yield: Indice ICE BofA Euro High Yield; grado di investimento statunitense: Indice ICE BofA US Corporate; US High Yield: Indice ICE BofA US High Yield.

Fonte: Bloomberg©. Dati aggiornati al 31/03/2025.