Tenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni.

Da gennaio a fine maggio, le azioni europee hanno riconquistato la leadership. In valuta locale, l'indice MSCI EMU ha superato l'indice MSCI World di circa sei-sette punti percentuali, [1] e la qualità di tale progresso è stata inequivocabilmente orientata al valore: banche e assicurazioni hanno guidato il settore, mentre i servizi di telecomunicazione, i servizi di pubblica utilità e l'industria hanno fornito un'ampiezza costante.

Il tasso di cambio ha amplificato l’attrattiva dell’Europa nel primo semestre. L'euro si è ripreso dai minimi del ciclo fino a metà 1,1s e poi, durante l'estate, si è stabilizzato in un intervallo compreso tra 1,15 e 1,18, pur mantenendosi in rialzo in modo sostanziale dall'inizio dell'anno, fornendo una spinta alle azioni europee orientate al mercato interno.[2] La forza della valuta ha coinciso con un cambiamento significativo nei flussi: Nel primo trimestre [3], gli investitori statunitensi hanno investito una cifra record in ETF focalizzati sull'Europa. Tali flussi riflettevano una ricerca di diversificazione a multipli più ragionevoli, nonché un crescente interesse per i temi fiscali di lunga durata della regione (difesa e infrastrutture) che si stavano spostando dal discorso alla spesa.

A giugno, tuttavia, la sovraperformance è svanita quando Wall Street ha recuperato terreno e, a partire da Jackson Hole, dal 21 al 23 agosto, il mercato statunitense ha ristabilito un netto vantaggio. Il mercato obbligazionario racconta la stessa storia. Nel corso dell'estate, il divario tra i rendimenti statunitensi e quelli tedeschi si è ridotto per quanto riguarda gli Stati Uniti: I dati più deboli sul lavoro negli Stati Uniti e il tono decisamente più accomodante del presidente Powell a Jackson Hole hanno spinto al ribasso i rendimenti dei titoli del Tesoro a breve termine e hanno contribuito ad accentuare la curva. Questa combinazione ha sostenuto notevolmente le azioni globali nel complesso, ma ha temporaneamente restituito il testimone della leadership agli Stati Uniti, proprio mentre la corsa relativa dell'Europa si fermava.

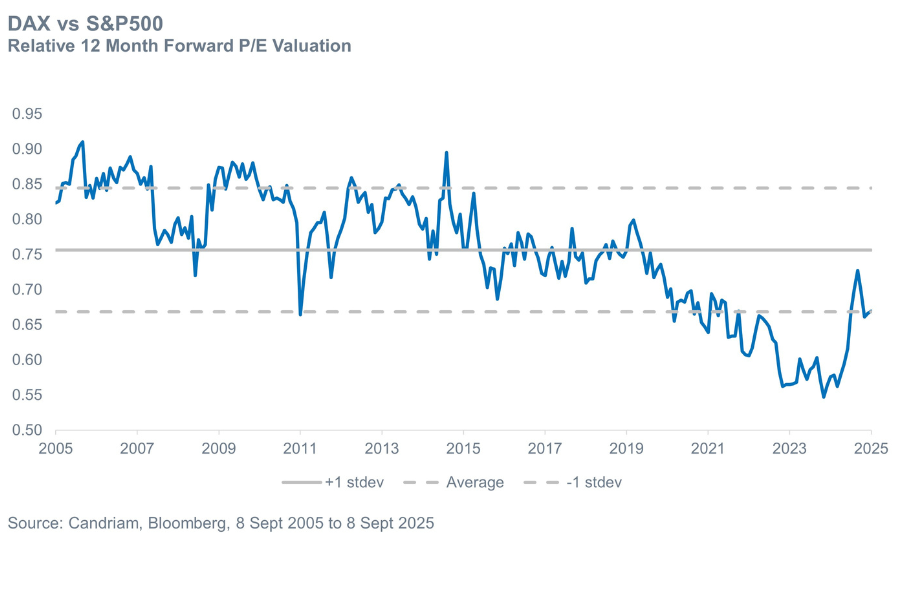

La prima è la svolta fiscale-industriale della Germania. Le notizie principali si sono raffreddate, ma la sostanza si è fatta più profonda. La commissione bilancio di Berlino ha presentato un bilancio 2025 ricco di investimenti, con investimenti pubblici record e una chiara priorità alla difesa. La realizzazione è la chiave: monitorare l’approvazione del bilancio, le procedure di approvvigionamento e il bollettino mensile del Ministero delle Finanze come indicatori ad alta frequenza dell’esecuzione. Per gli investitori azionari, la conclusione è semplice: il tema non è morto quando sono scomparse le notizie principali. Il posizionamento degli investitori è stato ripristinato; la cadenza degli ordini dovrebbe accelerare nei prossimi mesi ; e i ritiri dei fornitori tedeschi di infrastrutture e difesa continuano a rivelare punti di ingresso interessanti.[4] Il DAX ha un P/E di circa 15 e continua a trattare circa una deviazione standard al di sotto della sua media storica rispetto agli Stati Uniti [5] (vedere il grafico). Le metriche aggiustate per la crescita supportano la possibilità di un'ulteriore rivalutazione, dato l’accelerazione degli utili prevista nei prossimi due anni [6].

Il secondo è l'evoluzione del premio di rischio nei confronti dell'Ucraina. La raffica di diplomazia e di “chiacchiere sulle chiacchiere” di agosto ha prodotto solo una ripresa di breve durata, ma la direzione del viaggio è importante per le risorse europee. Qualsiasi de-escalation credibile ridurrebbe il premio di rischio macroeconomico e favorirebbe un profilo più moderato dei costi energetici in inverno. Se i progressi si arrestano, l'impulso agli investimenti in conto capitale per la difesa che abbiamo descritto rimane intatto; se i colloqui vanno avanti, i titoli ciclici orientati al mercato interno e le società a media capitalizzazione ad alta intensità energetica dovrebbero trarne vantaggio in modo sproporzionato.

Il terzo è il ciclo politico della Francia. Parigi ha dato il colpo di grazia al “commercio europeo” a fine estate, quando le dinamiche di sfiducia e le tensioni sul bilancio hanno determinato un’impennata dei rendimenti OAT e hanno spinto lo spread OAT-Bund oltre gli 80 punti base.[7] Questo shock ha innescato una riduzione del rischio nei titoli azionari francesi e un notevole aumento delle posizioni corte, mentre le istantanee dei flussi di fondi hanno mostrato che gli investitori stavano automaticamente spostando il rischio lontano dalla regione. Da allora lo spread si è stabilizzato e le discussioni di mercato si stanno giustamente concentrando su quanto ampio sia "troppo ampio". I recenti sondaggi suggeriscono che la soglia di fiducia per gli investitori internazionali si attesta ben al di sopra dei 100 punti base[8]; in altre parole, i livelli attuali prezzano già cattive notizie sostanziali. Il nostro scenario di base è meno drammatico della narrazione: il rischio di dimissioni sembra eccessivo, la maggior parte degli altri risultati sembrano gestibili per i mercati e la storia fiscale della Francia è politica piuttosto che sistemica. Considereremmo il caso ribassista emotivo come un'opportunità per assumere rischi selettivi in Francia e, più in generale, in tutta Europa.

Riteniamo quindi che sia giunto il momento di riprendere a investire nei titoli azionari europei, pur mantenendo un approccio selettivo.

Cosa ci farebbe cambiare idea? Un nuovo allargamento dello spread OAT-Bund segnali una situazione di crisi; una chiara evidenza che il ritmo degli ordini in Germania sta rallentando oltre la fine dell'anno; oppure un significativo deterioramento dei dati sull'attività dell'area dell'euro che metta in discussione la tesi delle small e mid cap. In caso contrario, prevediamo che la politica si trasformerà in arretrati, gli arretrati in utili e gli utili in una sovraperformance selettiva, con multipli più interessanti rispetto agli Stati Uniti.

[1] Fonte: MSCI©, Datastream, Bloomberg, tra il 31/12/2024 e il 30/05/2025

[2] Fonte: Bloomberg, tasso di cambio USD/EUR

[3] Fonte: Bloomberg

[4] Fonte: Sondaggio sui gestori di fondi della Bank of America, agosto 2025

[5] Fonte: IBES Datastream, al 9 settembre 2025.

[6] Fonte: IBES Datastream, crescita prevista dell'EPS nel 2026 (+12,8%) e nel 2027 (+14,1%) rispetto alla crescita media dell'EPS a 10 anni (+8,9%)

[7] Fonte: Bloomberg, settembre 202

[8] Fonte: Bloomberg, settembre 2025

Ottenere informazioni più velocemente con un solo clic