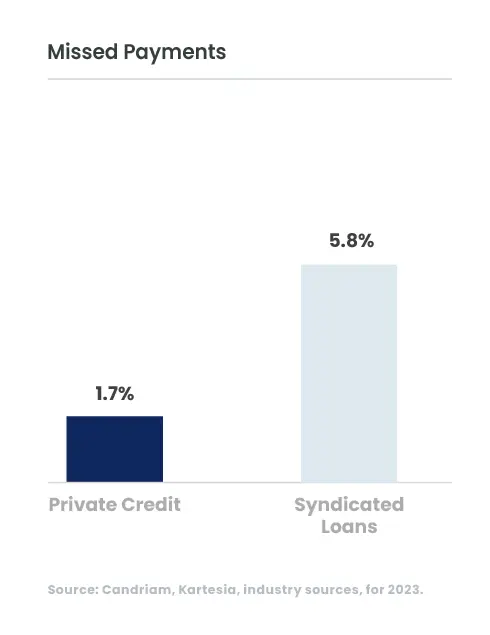

Questi mutuatari hanno una dimensione ideale?

Le aziende del lower-mid market, quelle con un fatturato compreso tra 10 e 200 milioni di euro,[1] probabilmente troveranno un riparo dagli effetti economici volatili delle guerre commerciali e della geopolitica in corso. Il motivo? Principalmente, perchè si rivolgono principalmente ai mercati nazionali, sono meno esposti ai dazi e, quando devono importare materie prime, le catene di approvvigionamento tendono a non essere così lunghe. Ora che è la politica a guidare l'economia e non viceversa,[2] questo potrebbe diventare un importante stabilizzatore per le previsioni di profitti e flussi di cassa.

Accompagnare la crescita esponenziale delle giovani aziende in fase di crescita

In questo segmento di nicchia, i mutuatari sono spesso troppo piccoli per attirare l'attenzione di una grande banca o di un gestore di investimenti di private debt. Le aziende di queste dimensioni spesso possono essere "sponsorless", ovvero non hanno il sostegno o il coinvolgimento di una società di private equity o di una grande banca. I fondatori potrebbero preferire evitare la diluizione di ulteriore capitale.

Tuttavia, spesso hanno esigenze specifiche. Ad esempio, la loro attività potrebbe essere oggi locale, ma potrebbe essere scalabile in altri mercati nazionali in Europa. Un consulente locale specializzato in debiti privati potrebbe non essere abbastanza grande da consigliarli durante l'espansione oltre i confini nazionali o da fornire loro più debito man mano che crescono. Soprattutto quando queste aziende sono sponsorless, hanno un bisogno maggiore di relazioni, consulenza e di un partner finanziario che possa aiutarle sia oggi sia nei loro futuri round di finanziamento.

Noi di Candriam e il nostro partner Kartesia abbiamo una presenza consolidata nel settore del private debt, con uffici locali, nei mercati del debito privato in crescita, come Regno Unito, Francia, Spagna, Italia, Benelux, Svizzera e Germania. Siamo in grado di ampliare i nostri prestiti e il nostro raggio d'azione in base alle esigenze dell'azienda in crescita. Inizialmente, un mutuatario locale di fascia medio-bassa potrebbe rivolgersi a noi per un prestito di 20 o 40 milioni di euro. Man mano che crescono, possiamo soddisfare le esigenze di finanziamento in modo continuativo nell'ordine degli 80 o 100 milioni di euro, oltre a quanto offerto a livello locale nei loro paesi di origine. Candriam e Kartesia hanno una presenza capillare in molti dei paesi in cui i mutuatari sperano di espandersi e possono offrire consulenza e finanziamenti per la fase successiva della loro crescita.