De voorbije week in een notendop

- In de VS kwamen de inflatiecijfers hoger uit dan verwacht, terwijl de kleinhandelsverkopen en de industriële productie daalden.

- In Europa bleef de bbp-groei in het vierde kwartaal gelijk aan de voorlopige ramingen, terwijl de Duitse ZEW-enquête boven verwachting uitkwam en de hoogste stand in een jaar bereikte.

- In het VK bleef de inflatie op 4% op jaarbasis, terwijl de werkloosheidsgraad daalde tot 3,8%.

- Terwijl Rusland het overlijden van Alexey Navalny aankondigde, verzamelden wereldleiders zich in Duitsland voor de60e Veiligheidsconferentie in München.

Komende week

- Alle ogen zullen gericht zijn op de resultaten van Nvidia nu het resultatenseizoen in de VS ten einde loopt.

- Het monetaire beleid zal ook centraal staan met de publicatie van de notulen van de FOMC en het verslag van de ECB van haar vergadering in januari.

- Aan het datafront zullen beleggers letten op de voorlopige PMI's en de Duitse IFO-index voor februari.

- De Amerikaanse presidentscampagne verplaatst zich naar South Carolina voor de Republikeinse voorverkiezing, waarbij Donald Trump het opneemt tegen Nikki Haley.

Beleggingsconvicties

Kernscenario

- Ondanks een hobbelige maand januari is de inflatie de afgelopen maanden gezakt tot onder de 3% in zowel de VS als de eurozone en zou, behoudens een nieuwe schok, niet langer een primaire zorg moeten zijn voor beleggers. De groei-inflatiemix keert daarmee eindelijk terug naar "vertrouwd" terrein.

- Een zacht landing/aanhoudende desinflatie in de Verenigde Staten blijft ons meest waarschijnlijke scenario, wat impliceert dat centrale banken geen haast maken met monetaire steun. We verwachten de eerste monetaire versoepeling niet voor het einde van de eerste helft van 2024, waardoor er nog steeds ruimte is voor teleurstellingen ten opzichte van de huidige marktprijzen.

- 2024 zou meer zichtbaarheid moeten brengen met een kleiner wordende economische groeikloof tussen landen, terwijl de meeste centrale banken weer speelruimte hebben.

- In China vertoont de economische activiteit enkele voorzichtige tekenen van stabilisatie (4% bbp-groei verwacht in 2024), terwijl de prijsontwikkeling deflatoir blijft.

Risico's

- Hoewel er onzekerheid blijft bestaan over de timing en de voorwaarden van de start van monetaire versoepeling, zou een neerwaarts risico een te voorzichtige benadering van monetaire versoepeling door centrale banken en een teleurgestelde markt zijn.

- De geopolitieke risico's voor de vooruitzichten van de wereldwijde groei blijven neerwaarts gericht door de ontwikkelingen in de Rode Zee. Een stijging in de olieprijs, Amerikaanse rendementen of de Amerikaanse dollar zijn belangrijke variabelen om in de gaten te houden.

- Een risico zou zijn dat de inflatie hoger uitvalt dan verwacht, wat centrale banken zou kunnen dwingen om hun dovish retoriek te herzien. Volgens ons is daar meer voor nodig dan alleen de wisselvallige cijfers van januari.

- Afgezien van de blootstelling aan commercieel vastgoed, kunnen de risico's voor de financiële stabiliteit terugkeren als gevolg van de sterkste monetaire verkrapping van de afgelopen vier decennia.

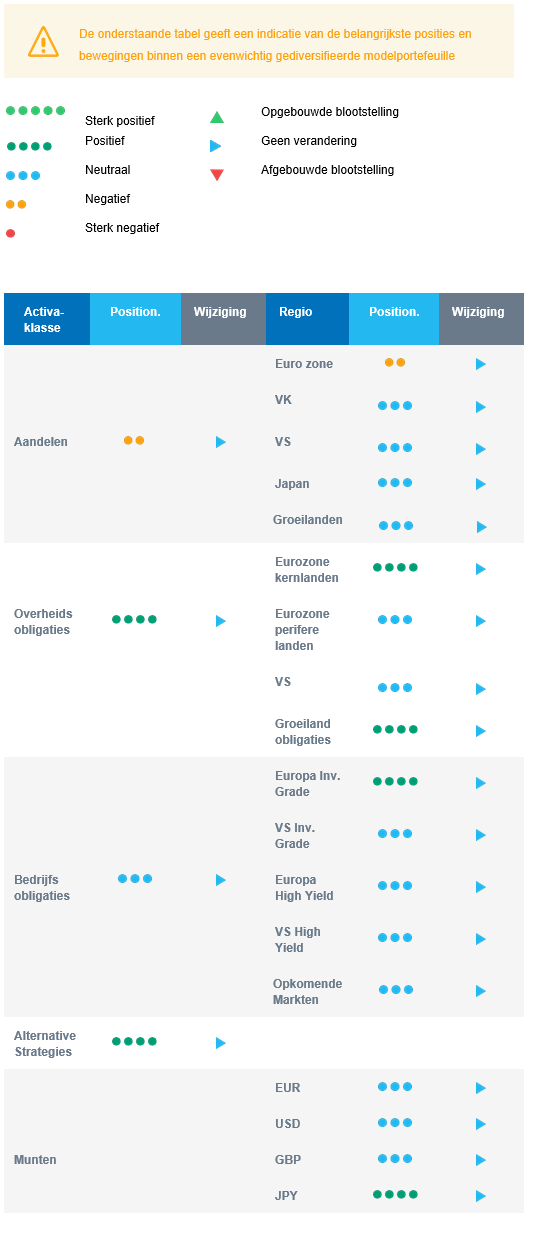

Algemene activastrategie

- Onze assetallocatie laat een relatief evenwichtige benadering zien, omdat de risicopremie op aandelen momenteel onvoldoende is om beleggers aan te moedigen de activaklasse te herwegen.

- We hebben de volgende beleggingsconvicties:

- We verwachten een beperkte stijging in aandelen en zijn op zoek naar een betere risico-rendementverhouding en duidelijkere signalen om onze blootstelling te beginnen verhogen. We handhaven een neutrale allocatie naar aandelenindices buiten Europa, met een voorzichtige kijk op aandelen uit de eurozone.

- We zoeken naar specifieke thema's binnen aandelen. Wij houden van Technologie / AI en blijven ook kopers van laatcyclische sectoren zoals Gezondheidszorg en Basisconsumptiegoederen. We zoeken naar kansen in fors gedaalde aandelen van small- en mid-caps of binnen het segment van schone energie.

- In de allocatie vastrentende waarden:

- We richten ons op hoogwaardige bedrijfsobligaties als bron van een stijging van de rendementen.

- We kopen ook Europese kernobligaties met als doel te profiteren van de carry in een context van afkoelende inflatie.

- We blijven blootgesteld aan groeilandenobligaties om te profiteren van de aantrekkelijke carry.

- We blijven neutraal voor Amerikaanse staatsobligaties en zoeken naar een nieuw, aantrekkelijker instapmoment nu we verwachten dat de markten hun vooruitzichten voor de Fed verder zullen herzien.

- We houden een longpositie aan in de Japanse yen en hebben een positie in een aantal grondstoffen, waaronder goud, omdat beide goede afdekkingen zijn in een risicoarm klimaat.

- We verwachten dat Alternatieve beleggingen het goed zullen doen, omdat ze enige decorrelatie hebben met traditionele activa.

Onze positionering

Onze strategie houdt rekening met de huidige achtergrond, die wordt gekenmerkt door economische veerkracht in de VS, het voorzichtige herstel in de EU en de voorzichtige benadering van het monetaire beleid in beide regio's. Deze achtergrond vereist een geduldige beleggingsaanpak. Over het algemeen handhaven we een neutrale allocatie voor aandelenindices buiten Europa, waarbij de laatstgenoemde regio het dieptepunt lijkt te hebben bereikt, maar nog steeds relatief minder aantrekkelijk is dan de rest van de wereld. Wat sectoren betreft, zijn we positief over de sectoren Technologie, Gezondheidszorg en Basisconsumptiegoederen. Binnen het vastrentende segment blijven we profiteren van carry via Investment Grade bedrijfsobligaties en groeilandenobligaties, terwijl we een lange duration voor Europese obligaties aanhouden.