De voorbije week in een notendop

- De consumentenprijzen stegen in de laatste 12 maanden tot april met 3,4% en vertonen daarmee eindelijk tekenen van vertraging. De Amerikaanse rente daalde en aandelen stegen.

- Fed-voorzitter Jerome Powell stelde beleggers gerust door te stellen dat de markt zich comfortabel begon te voelen met hoge rentevoeten.

- In de eurozone lieten de geraamde cijfers voor de bbp-groei een expansie zien van 0,3% in het eerste kwartaal van 2024, herstellend van stagnatie.

- De Japanse economie kromp in het eerste kwartaal met naar schatting -0,5% doordat consumenten hun uitgaven terugschroefden vanwege de hoge kosten van levensonderhoud en de zwakke lonen.

- De Chinese overheid kondigde de verkoop van speciale staatsobligaties aan, waarmee de weg wordt vrijgemaakt voor meer beleidssteun om de zwakke kredietvraag te stimuleren.

Komende week

- In de VS worden de notulen van de FOMC gepubliceerd, waarin de intentie van de Fed voor het monetaire beleid op de korte termijn wordt bevestigd, en zal Nvidia winstcijfers bekendmaken voor het eerste fiscale kwartaal van 2024.

- De centrale banken van verschillende ontwikkelingslanden komen bijeen, waaronder Indonesië, Mexico, Zuid-Korea, en Turkije. Ze hebben allemaal te maken met het dilemma van een sterke Amerikaanse dollar in hun behoefte om accommoderend te zijn.

- De wereldwijde flash-PMI's van donderdag zullen nauwlettend in de gaten worden gehouden om de groei in de belangrijkste economieën te meten nu de zorgen over de inflatie afnemen. Het VK en Japan zullen ook inflatiecijfers publiceren.

- In de eurozone zullen het consumentenvertrouwen en de publicatie van nieuwe inschrijvingen van auto's de conclusies van de niet-monetaire beleidsvergadering van de ECB kracht bijzetten.

Beleggingsconvicties

Kernscenario

- De nieuwsstroom in de VS staat nu op gespannen voet met Europa en China: zwakker dan verwachte economische cijfers in de VS worden gecompenseerd door positieve verrassingen in de laatstgenoemde regio's. Het goede nieuws is dat de hawkish herprijzing met betrekking tot renteverlagingen door de Fed waarschijnlijk is uitgewerkt.

- In de eurozone laten de bbp-gegevens voor het eerste kwartaal een uitbodeming zien, in tegenstelling tot de verwachtingen van een quasi-stagnatie. Deze opleving van de activiteit vanuit een quasi-stagnatie zou de aandelenwaarderingen een duwtje in de rug moeten geven. De indicatoren voor de toekomst wijzen ongetwijfeld in die richting.

- De wereldwijde desinflatietrends worden bevestigd door de meest recente inflatiegegevens: van de daling van de olieprijs tot de publicatie van de consumentenprijzen in april. Op dit moment hebben de rentevoeten hun hoogtepunt bereikt en blijft de groei sterk.

- In China vertoont de economische activiteit voorzichtige tekenen van stabilisatie, terwijl de prijsontwikkeling deflatoir blijft.

Risico's

- Een al te forse stijging van de Amerikaanse rente, de olieprijs of de Amerikaanse dollar zijn belangrijke variabelen om in de gaten te houden. De geopolitieke risico's voor de vooruitzichten van de wereldwijde groei blijven neerwaarts gericht door de ontwikkelingen in het Midden-Oosten en de oorlog in Oekraïne.

- Obligatierendementen moeten in de gaten worden gehouden, vooral gezien de uiteenlopende parcours die de Amerikaanse en de Europese economie volgen.

- Een hoger dan verwachte inflatie in de VS, terwijl de economische groei te veel vertraagt en de werkloosheid stijgt, zou de Federal Reserve kunnen dwingen om haar koers te herzien.

Algemene activastrategie

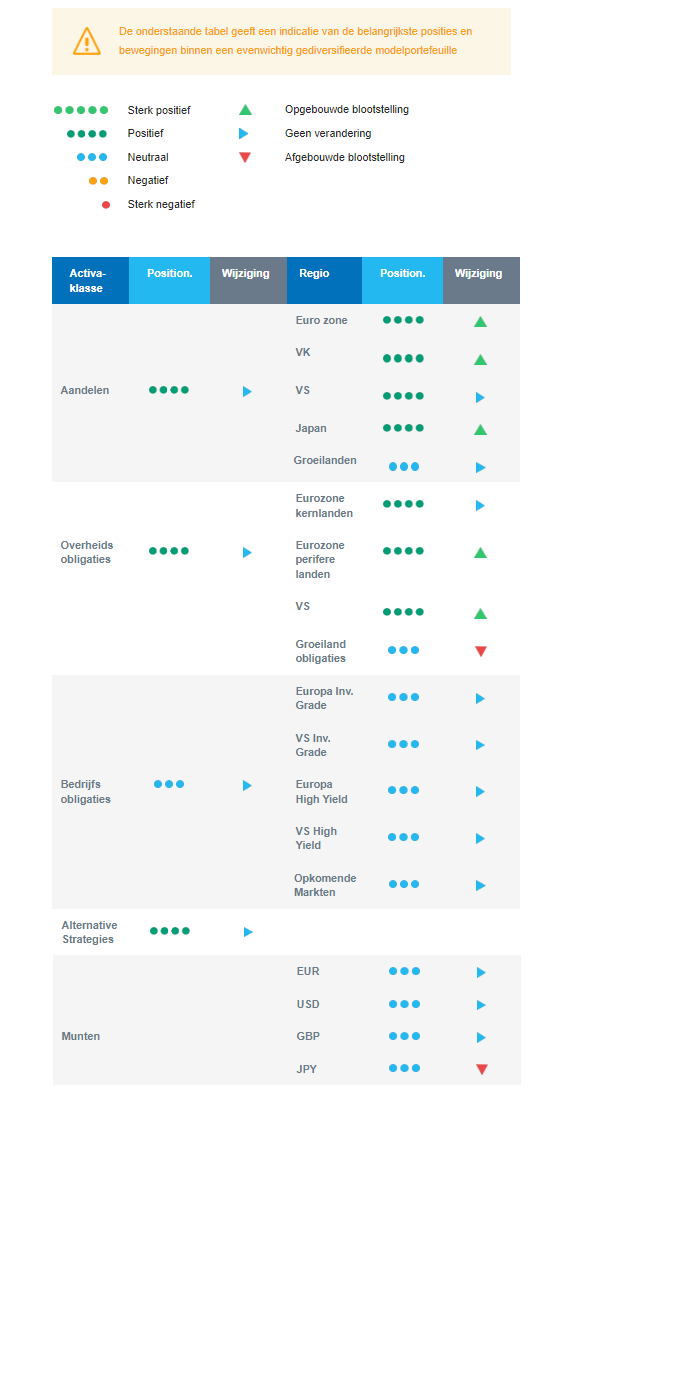

- We verhogen ons standpunt van een lichte overweging naar een overwogen positie in aandelen. De recente activiteits-indicatoren en aankomende renteverlagingen kunnen de markten verder ondersteunen.

- We hebben de volgende beleggingsconvicties:

- We verhogen de blootstelling aan ontwikkelde markten buiten de VS, d.w.z. Europa en Japan, naar licht overwogen.

- In de eurozone blijven we wat bèta en cycliciteit toevoegen aan de portefeuille om te profiteren van een verbreding van het gunstige klimaat: lagere inflatie dan verwacht, hogere groei dan verwacht.

- In het Verenigd Koninkrijk zijn de waarderingen aantrekkelijk.

- In Japan zouden het einde van de decennialange deflatie en de hervormingen van het ondernemingsbestuur die hun vruchten afwerpen, een minder dovish Bank of Japan meer dan moeten compenseren.

- In de allocatie vastrentende waarden:

- We geven de voorkeur aan carry boven spreads.

- We hebben het aantrekkelijke instappunt voor Amerikaanse staatsobligaties dat we zochten bereikt toen de rente in april weer omhoog schoot naar 4,7%.

- We blijven positief over de Europese duratie, inclusief de niet-kernlanden in Europa. Aankomende bezuinigingen en een afkoelende inflatie zouden een steun moeten zijn voor de activaklasse.

- We hebben onze blootstelling aan staatsobligaties van opkomende markten verlaagd tegen de achtergrond van zeer krappe spreads en een sterke Amerikaanse dollar.

- We zijn neutraal over investment grade en high yield obligaties, ongeacht de regio van de emittent.

- In onze forex-strategie zijn we positief over grondstoffenvaluta's nu de wereldwijde productiecyclus aantrekt en hebben we onze longpositie op de Japanse yen afgebouwd omdat de BoJ te voorzichtig lijkt.

- We verwachten dat Alternatieve beleggingen het goed zullen doen, omdat ze enigszins afwijken van traditionele activa en behouden een allocatie naar goud.

Onze positionering

Onze vooruitzichten voor aandelen blijven positief. We verhogen onze visie verder van een lichte overweging naar een overwogen positie, met een voorkeur voor ontwikkelde markten (VS, Europa, en Japan) tegenover opkomende markten. Met de toevoeging van cycliciteit aan de portefeuille profiteert de strategie van het uitbodemen van de PMI's en renteverlagingen door centrale banken. Dit laatste zou als een bovengrens moeten werken voor de obligatierente op lange termijn, wat onze positieve visie op staatsobligaties van de eurozone, de perifere eurozone, en de VS ondersteunt. We zijn neutraal wat betreft investment grade en high yield bedrijfsobligaties, ongeacht de regio, omdat we de voorkeur geven aan carry boven spreads.