De voorbije week in een notendop

- Nvidia heeft het weer gedaan! Aandelen stegen naar recordhoogtes nadat de kwartaalresultaten van de AI-chipgigant de verwachtingen ver overtroffen.

- De wereldwijde flash-PMI's tikten licht aan, omdat de productieactiviteit in de meeste ontwikkelde landen verbetert.

- De notulen van de FOMC wezen op een "gebrek aan verdere vooruitgang" op het gebied van inflatie, waardoor de marktverwachtingen voor een renteverlaging naar het einde van het jaar verschoven.

- Het consumentenvertrouwen in de eurozone steeg in mei tot het hoogste niveau sinds de Russische inval in Oekraïne in februari 2022.

Komende week

- De nieuwsstroom zal worden gedomineerd door inflatie-indicatoren in de belangrijkste economieën, met US PCE, voorlopige Europese CPI's en de Tokyo CPI in Japan.

- Op het front van de centrale banken zullen, in de aanloop naar de vergaderingen in juni, de onderzoeken van de ECB naar de economie, het consumentenvertrouwen en het sentiment in de dienstensector worden gedeeld, evenals het Beige Book van de Fed.

- In Azië zullen de PMI's voor de verwerkende industrie en de niet-verwerkende industrie van China worden bevestigd.

- Het Amerikaanse winstseizoen wordt afgesloten met publicaties van Dollar General en Costco, maar ook van Salesforce, Dell en Marvell Technology.

Beleggingsconvicties

Kernscenario

- De nieuwsstroom in de VS staat nu op gespannen voet met Europa en China: zwakker dan verwachte economische cijfers in de VS worden gecompenseerd door positieve verrassingen in de laatstgenoemde regio's. Hoewel de angst voor de Fed nog steeds overheerst, is het goede nieuws dat de hawkish repricing met betrekking tot renteverlagingen door de Fed waarschijnlijk zijn beloop heeft gehad.

- In de eurozone laten de bbp-gegevens een dieptepunt zien. Deze opleving van de activiteit vanuit een quasi-stagnatie zou de aandelenwaarderingen een duwtje in de rug moeten geven. De indicatoren voor de toekomst wijzen ongetwijfeld in die richting.

- De wereldwijde desinflatietrends worden bevestigd door de meest recente inflatiegegevens: van de daling van de olieprijs tot de publicatie van de consumentenprijzen in april. Op dit moment hebben de rentevoeten hun hoogtepunt bereikt en blijft de groei sterk.

- In China vertoont de economische activiteit voorzichtige tekenen van stabilisatie, terwijl de prijsontwikkeling deflatoir blijft.

Risico's

- Een al te forse stijging van de Amerikaanse rente, de olieprijs of de Amerikaanse dollar zijn belangrijke variabelen om in de gaten te houden. De geopolitieke risico's voor de vooruitzichten van de wereldwijde groei blijven neerwaarts gericht door de ontwikkelingen in het Midden-Oosten en de oorlog in Oekraïne.

- Obligatierendementen moeten in de gaten worden gehouden, vooral gezien de uiteenlopende parcours die de Amerikaanse en de Europese economie volgen.

- Een hoger dan verwachte inflatie in de VS, terwijl de economische groei te veel vertraagt en de werkloosheid stijgt, zou de Federal Reserve kunnen dwingen om haar koers te herzien.

Algemene activastrategie

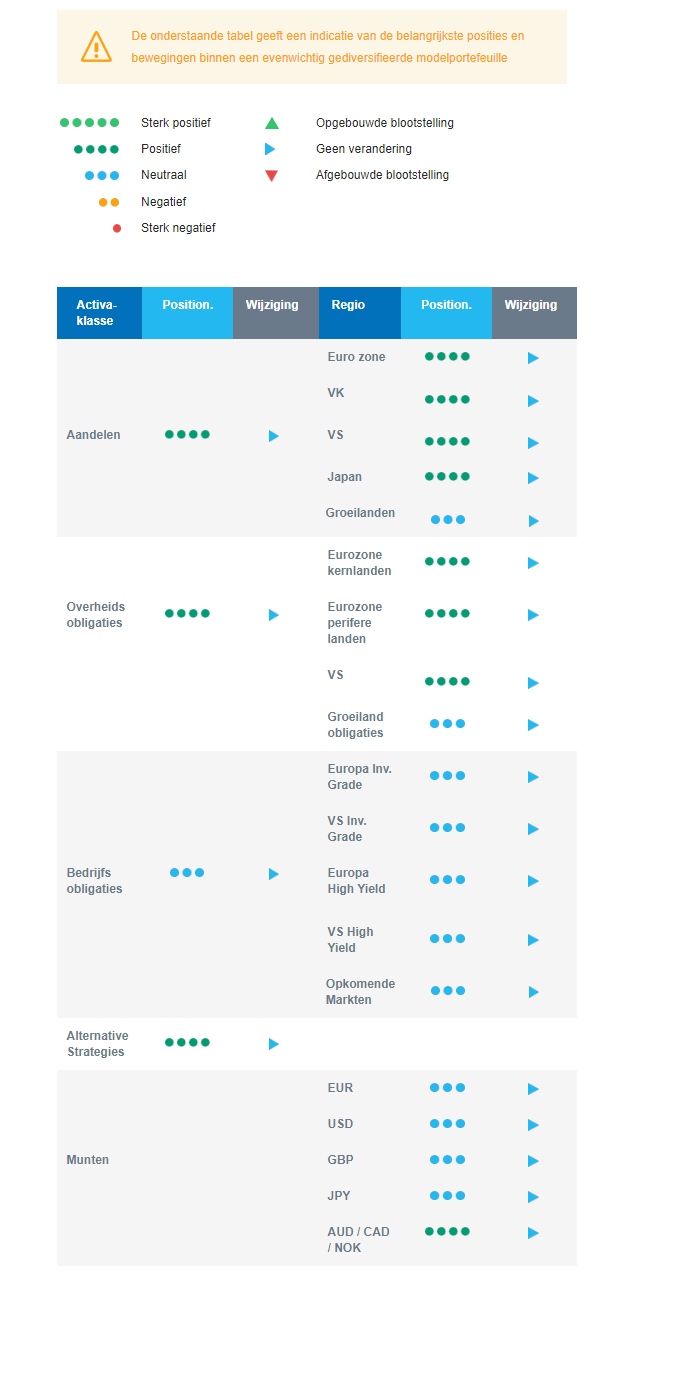

- We hebben een positieve kijk op aandelen. We zijn dan ook overwogen. De recente activiteits-indicatoren en aankomende renteverlagingen kunnen de markten verder ondersteunen.

- We hebben de volgende convicties op het gebied van aandelenbeleggingen:

- Licht overwogen VS

- Licht overwogen ontwikkelde markten exclusief VS, d.w.z. Europa en Japan. In de eurozone richten we ons op bèta en cycliciteit en profiteren we van een verbreding van het gunstige klimaat met een lagere inflatie dan verwacht en een hogere groei dan verwacht.

- In het Verenigd Koninkrijk zijn de waarderingen aantrekkelijk.

- In Japan zouden het einde van de decennialange deflatie en de hervormingen van het ondernemingsbestuur die hun vruchten afwerpen, een minder dovish Bank of Japan meer dan moeten compenseren.

- In de allocatie vastrentende waarden:

- We geven de voorkeur aan carry boven spreads.

- We kozen een aantrekkelijk instapmoment op Amerikaanse staatsobligaties toen de rente in april omhoog schoot naar 4,7%.

- We blijven positief over de Europese duratie, inclusief de niet-kernlanden in Europa. Aankomende bezuinigingen en een afkoelende inflatie zouden een steun moeten zijn voor de activaklasse.

- We hebben een relatief kleine blootstelling aan staatsobligaties van opkomende markten te midden van zeer nauwe spreads en een sterke Amerikaanse dollar.

- We zijn neutraal over investment grade en high yield obligaties, ongeacht de regio van de emittent.

- In onze forex-strategie zijn we positief over grondstoffenvaluta's nu de wereldwijde productiecyclus aantrekt en hebben we onze longpositie op de Japanse yen afgebouwd omdat de BoJ te voorzichtig lijkt.

- We verwachten dat Alternatieve beleggingen het goed zullen doen, omdat ze enigszins afwijken van traditionele activa, en we behouden een allocatie naar goud.

Onze positionering

Onze visie op aandelen blijft positief, met een overwogen positie, via een voorkeur voor ontwikkelde markten (VS, Europa en Japan) boven opkomende markten. Met de toevoeging van cycliciteit aan de portefeuille profiteert de strategie van verbeterende PMI's en renteverlagingen door centrale banken. Dit laatste zou als een bovengrens moeten werken voor de obligatierente op lange termijn, wat onze positieve visie op staatsobligaties van de eurozone, de perifere eurozone en de VS ondersteunt. We zijn neutraal wat betreft investment grade en high yield bedrijfsobligaties, ongeacht de regio, omdat we de voorkeur geven aan carry boven spreads.