Europa's strategische autonomie: opkomende realiteit of politieke illusie?

Waarom Europa’s autonomie-agenda uitgroeit tot een krachtige katalysator voor nieuwe investeringscycli en kansen op sectorniveau.

Na enkele jaren van onzekerheid toont de biotechnologiesector opnieuw duidelijke tekenen van herstel. Beleidsrisico’s nemen af, innovatie blijft sterk, en grote farmabedrijven trekken opnieuw volop de overnamekaart. Met een versneld ritme van productlanceringen, aantrekkelijke waarderingen en verbeterend marktsentiment lijken we de eerste contouren te zien van een nieuwe opwaartse cyclus.

Wat een verschil met vorig jaar! De Amerikaanse verkiezingscyclus zorgde toen voor onzekerheid, wat investeerders op de zijlijn hield en de Nasdaq Biotechnology Index (NBI) naar meerjarige dieptepunten duwde. Bezorgdheden over het Amerikaanse gezondheidszorgbeleid, tarieven en de operationele stabiliteit van de FDA wogen zwaar op waarderingen.

Vandaag ziet het plaatje er heel anders uit. Beleidsonzekerheid is sterk afgenomen en de fundamentals staan opnieuw centraal. Vrees voor een onderbemande FDA bleek ongegrond: de instantie functioneert normaal en levert een gelijkaardig aantal goedkeuringen af als in 2024[1]. Tarieven spelen amper een rol in een sector met structureel hoge marges, zeker nu bedrijven blijven investeren in Amerikaanse productiecapaciteit.

Het grootste vraagteken — geneesmiddelenprijzen — kreeg eveneens duidelijkheid. Pfizer zette de toon met een akkoord dat de Amerikaanse prijzen dichter bij die van andere ontwikkelde markten brengt, gecombineerd met meer efficiëntie via rechtstreekse modellen naar de consument*. Belangrijk: de winstvooruitzichten hoefden hiervoor niet aangepast te worden. Dit bevestigt de robuuste prijszettingsmacht van de sector, een cruciale pijler van het businessmodel in farma en biotech. Andere bedrijven volgden hetzelfde pad, waardoor het risico op ingrijpende prijsregulering op korte termijn grotendeels verdween. Dat bleek ook uit de forse koersstijging van Eli Lilly, dat als eerste farmaceut ooit een marktwaarde van 1 biljoen dollar bereikte.[2]

Biotech werd lang bekeken door een lens van binaire uitkomsten: een positieve of negatieve klinische studie, een regulatorische beslissing, een mogelijke overname. Die factoren blijven belangrijk, maar steeds meer bedrijven groeien uit tot volwaardige commerciële spelers die hun producten zelf op de markt brengen en internationaal uitbreiden.

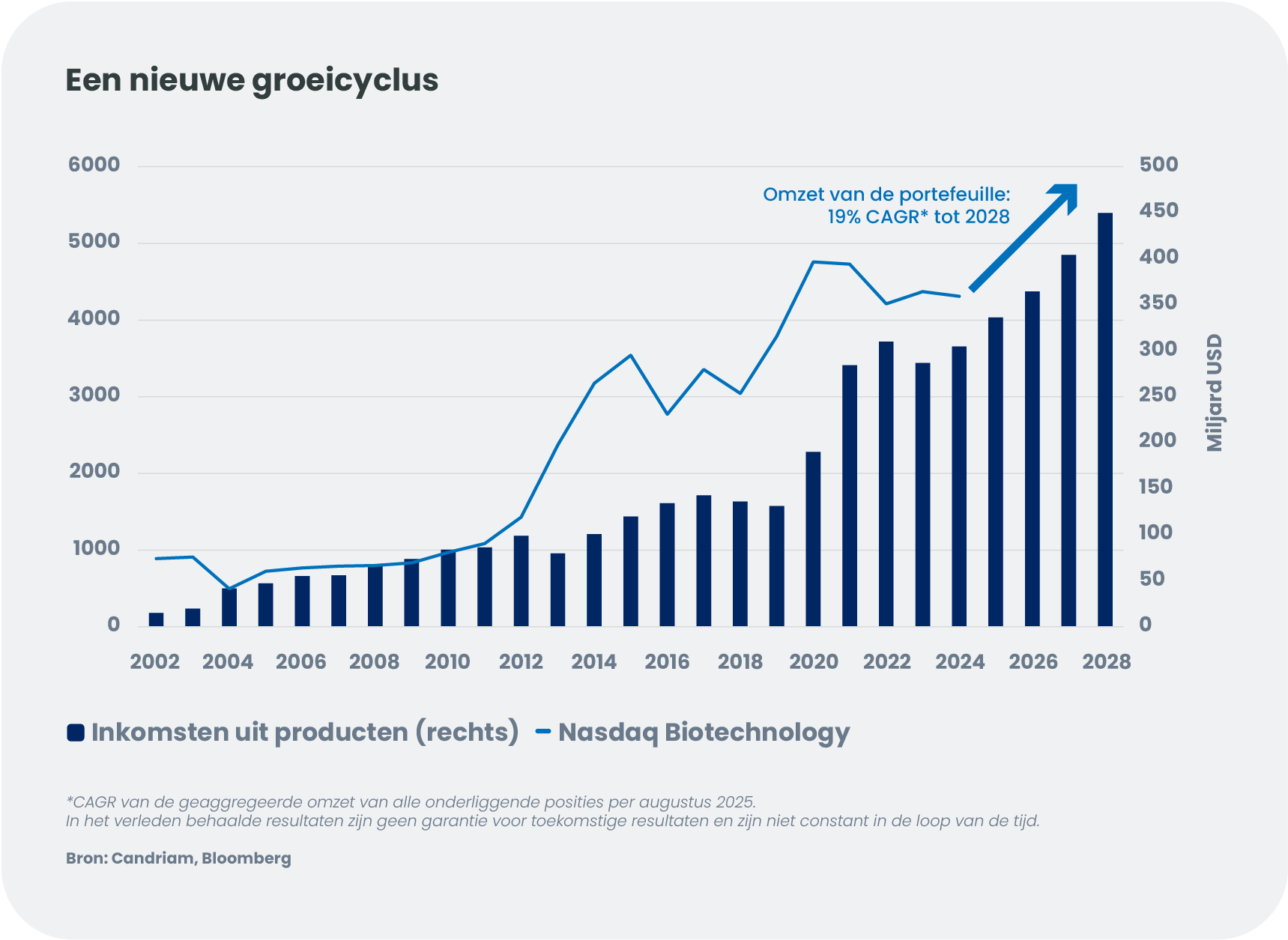

Die verschuiving staat nog maar aan het begin. De huidige generatie van opkomende biopharma is breder, diverser en professioneler dan eerdere cohorten. Veel bedrijven tonen sterke lanceringen en een forse omzetversnelling. Binnen onze biotechportefeuille wijzen consensusverwachtingen op een samengestelde omzetgroei tussen 15%-20% voor de komende jaren — groei die elders op de beurs zelden te vinden is.

Verschillende structurele trends ondersteunen deze evolutie. De snelle integratie van AI in preklinische ontdekking en klinische ontwikkeling verkort de time-to-market aanzienlijk. Digitale commerciële modellen helpen bedrijven wereldwijd uitrollen zonder de klassieke kost van grote verkoopteams. Tegelijk worden investeerders selectiever en belonen zij bedrijven die inzetten op waardevolle assets en efficiënt kapitaalgebruik. Hierdoor trekt biotech niet langer enkel sectorspecialisten aan, maar ook groei-investeerders op zoek naar nieuwe opportuniteiten.

Biotechnologie blijft de motor van geneesmiddeleninnovatie. In 2024 kwam naar schatting 85% van de Amerikaanse goedkeuringen uit de biotechnologiesector[3]. Grote farmabedrijven, die tegen 2033 geconfronteerd worden met ongeveer 400 miljard dollar aan patentverval, richten zich dan ook agressief op biotechpijplijnen om hun toekomstige groei veilig te stellen[4].

Nu beleidsvrees is afgenomen, versnelt farma het dealmaking-tempo. De voorbije maanden zagen we zowel meer transacties als grotere bedragen — waaronder een zeldzame biedstrijd tussen Novo Nordisk en Pfizer voor Metsera, wat de urgentie onderstreept om onderscheidende assets binnen te halen. De sector beschikt bovendien over uitzonderlijk sterke balansen, met naar schatting 1,2 biljoen dollar[5] aan capaciteit voor overnames. Gezien de omvang van de komende patent cliffs geloven wij dat dit slechts het begin is van een nieuwe M&A-cyclus.

De terugval van de voorbije vier jaar werkte als een Darwiniaanse filter. Door hogere rente en moeilijkere financieringsomstandigheden moesten bedrijven hun pijplijn verscherpen, middelen toespitsen op hun meest veelbelovende programma’s en alternatieve financiering zoeken. Zwakkere spelers werden overgenomen, fusioneerden of verlieten de markt.

Het resultaat is een gezondere, meer geconcentreerde en hogere-kwaliteitssector. De klinische slaagkansen zijn de voorbije kwartalen verbeterd, gedreven door een grotere focus op late-stage en commercieel relevante programma’s. In de private markt vertraagde de oprichting van nieuwe bedrijven, en kapitaal werd selectiever — gericht op projecten met duidelijke ontwikkelingspaden, sterke insidersteun en robuuste M&A-perspectieven, wat waarschijnlijk de deur opent naar hoogwaardige IPO’s in 2026. Ook aan investeerderszijde vond een rationalisatie plaats: “toeristen” verlieten de sector, wat de aandeelhoudersbasis stabieler maakt.

2025 betekende een duidelijke ommekeer voor biotech, met een sterke heropleving na historisch lage waarderingen (sectorindices waren ongeveer 55–60%[6] gedaald van de piek in 2021 tot het dieptepunt in 2023). Ook de onderliggende waarderingen herstellen: de enterprise-value-to-cashratio’s**, die begin dit jaar op een 25-jarig dieptepunt stonden, zijn teruggekeerd naar hun historische mediaan van 2,7[7]. Met teruggekeerde beleidsvisibiliteit, betere wetenschappelijke productiviteit en sterkere commerciële uitvoering ligt er vruchtbare grond voor een nieuwe groeicyclus.

Biotechnologie is een van de weinige sectoren die structureel dubbelcijferige omzetgroei kan realiseren, grotendeels onafhankelijk van de brede economische cyclus. Met meerdere productlanceringen nog in vroege fase, een hernieuwde M&A-golf in volle ontwikkeling en een structureel versterkte sector, geloven wij dat biotech goed gepositioneerd is voor duurzame prestaties in de komende jaren.

* Direct-to-consumer: modellen waarbij de producent tussenpartijen zoals PBM’s, verzekeraars en distributeurs omzeilt en rechtstreeks met de patiënt werkt.

** Enterprise-value-to-cashratio: maatstaf voor hoeveel waarde beleggers toeschrijven aan de niet-cashactiva van een biotechbedrijf. Een ratio van 1 betekent dat de helft van de ondernemingswaarde uit cash bestaat.

Krijg sneller informatie met één enkele klik