Europa's strategische autonomie: opkomende realiteit of politieke illusie?

Waarom Europa’s autonomie-agenda uitgroeit tot een krachtige katalysator voor nieuwe investeringscycli en kansen op sectorniveau.

Elektriciteit heeft de menselijke vooruitgang al eeuwen aangedreven, maar vertegenwoordigt vandaag nog steeds slechts ongeveer 20% van het wereldwijde energieverbruik.[1] Ondanks jaren van klimaaturgentie blijft elektrificatie achter op het niveau dat nodig is om de doelstellingen van Parijs te halen. Maar een nieuwe kracht maakt zijn intrede - een kracht die leeft op elektronen en razendsnel groeit: artificiële intelligentie (AI).

Zou dit eindelijk de langverwachte elektriciteitsrevolutie ontketenen? Of zal het de energietransitie doen ontsporen?

Het aandeel van elektriciteit in het wereldwijde energieverbruik steeg van 15% in 2000 tot ongeveer 20% vandaag, met een elektriciteitsvraag die de voorbije tien jaar dubbel zo snel groeide als het totale energieverbruik.[2] De vooruitgang is reëel, maar nog onvoldoende om Net Zero te bereiken.

Elektrificatie staat centraal in de energietransitie omdat het de gemakkelijkst te decarboniseren energievorm is. Hoewel dalende hernieuwbare-energiekosten en overheidssteun de vooruitgang versnellen, blijven moeilijk te verduurzamen sectoren - cement, staal, glas - trager elektrificeren door technische en economische hindernissen.

Transport vertelt een gemengd verhaal. Personenwagens elektrificeren snel, met een verwachte EV-verkoop van meer dan 20 miljoen voertuigen in 2025 (ongeveer 25% van de wereldwijde verkoop).[3] Als dit tempo aanhoudt, zouden emissies van personenwagens tegen 2030 in lijn kunnen komen met Net Zero – één van de weinige sectoren op schema. Maar luchtvaart, scheepvaart en langeafstandsgoederenvervoer blijven ver achter.

Hernieuwbare energie is de belangrijkste motor van elektrificatie en steeg in minder dan tien jaar van 20% naar 33% van de wereldwijde elektriciteitsproductie. Het Internationaal Energieagentschap (IEA) verwacht dat het aandeel hernieuwbare energie in het eindverbruik tegen 2030 20% bereikt, tegenover 15% vandaag.[4] Toch verloopt de algemene decarbonisatie traag, vooral in industrie en transport, waar geopolitieke en concurrentiekwesties nog altijd zwaarder wegen dan klimaatdoelen.

Met de verzwakkende internationale klimaatdiplomatie duikt een nieuwe wildcard op: artificiële intelligentie. De snel stijgende elektriciteitsvraag van AI kan de energiemarkt grondig dooreenschudden — wat zowel de transitie kan versnellen als bemoeilijken.

AI staat nog in de kinderschoenen, maar herschikt nu al het wereldwijde elektriciteitssysteem. De razendsnelle groei doet de vraag naar elektriciteit fors toenemen — vooral via datacenters — en verandert hoe energie wordt geproduceerd en verbruikt. Deze opmars zet energiemarkten onder druk en kan de vooruitgang richting klimaatdoelen vertragen, met nog onduidelijke langetermijngevolgen.

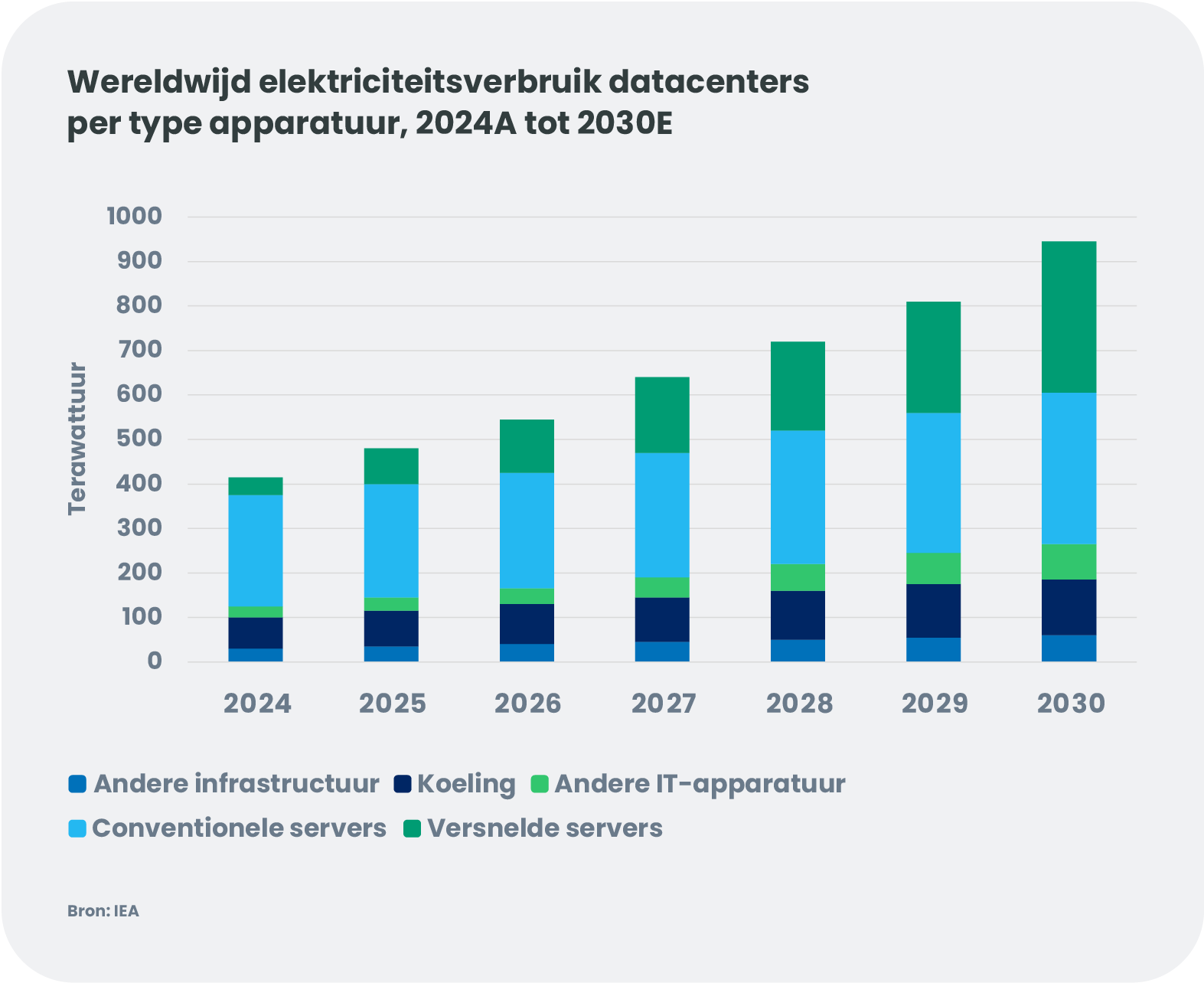

In 2024 verbruikten datacenters ongeveer 415 terawattuur (TWh) elektriciteit (circa 1,5% van het wereldverbruik).[5] Het IEA verwacht dat deze vraag meer dan verdubbelt tot 945 TWh in 2030, en zelfs dat cijfer is conservatief. Schattingen voor de langere termijn suggereren dat de vraag van datacenters tegen 2050 kan oplopen tot 3.500 TWh, vergelijkbaar met de huidige totale elektriciteitsconsumptie van India en het Midden-Oosten samen. De consensus is duidelijk: AI wordt de snelst groeiende motor van electriciteitsvraag in de eerste helft van de 21e eeuw.

De snelle expansie van AI veroorzaakt een ongeziene stijging van de mondiale elektriciteitsvraag, wat massale investeringen vereist in nieuwe productiecapaciteit, elektriciteitsnetten en energieopslag om de systeemstabiliteit te bewaren. Anders dan in de voorbije decennia — toen de groei vooral uit opkomende markten kwam — duwt AI-gedreven datacenterbouw de vraag nu vooral omhoog in ontwikkelde economieën, in het bijzonder de VS. Het IEA verwacht dat de mondiale vraag naar elektriciteit de rest van dit decennium met meer dan 3% per jaar zal groeien.

Deze verschuiving transformeert de elektriciteitsmarkten. Nu het aandeel hernieuwbare energie stijgt, verschuiven elektriciteitssystemen van brandstofkosten naar modellen die de hoge upfront-investeringen weerspiegelen, wat de nood aan back-upcapaciteit, netstabiliteit en capaciteitsmechanismen vergroot. Deze elementen, samen met netcongestie en noodzakelijke infrastructuurupgrades, zullen waarschijnlijk de elektriciteitsprijzen verhogen en de aantrekkelijkheid van batterijopslag vergroten.

De race van hyperscalers om enorme hoeveelheden elektriciteit veilig te stellen via langlopende stroomafnameovereenkomsten (PPA's) drijft de prijzen verder op en versnelt de uitrol van hernieuwbare energie. Ongeveer de helft van de bijkomende capaciteit die nodig is om hyperscalers tegen 2035 te bevoorraden, zal uit hernieuwbare bronnen komen[6]. Dat heeft onvermijdelijk kostenimplicaties. Het IMF waarschuwt dat, als uitbreiding van hernieuwbare energie en transmissie onvoldoende snel verloopt, de Amerikaanse elektriciteitsprijzen tegen 2030 met maximaal 8,6% kunnen stijgen[7]

Nu de biljoen dollar - en biljoen watt! -- vraag: zal AI de energietransitie versnellen, of verder ontsporen?

AI zal onmiskenbaar de elektriciteitsvraag verhogen en bestaande systemen onder druk zetten, wat grote upgrades noodzakelijk maakt. Het toevoegen van 700 TWh tot bijna 1.000 TWh tegen 2030 brengt een aanzienlijke CO₂-voetafdruk met zich mee, afhankelijk van de koolstofintensiteit van de extra productie. Toch kan AI ook efficiëntie verhogen en het totale energieverbruik verlagen — al kunnen reboundeffecten (zoals de paradox van Jevons) dit voordeel deels tenietdoen. Uiteindelijk zal de netto-impact sterk afhangen van beleidskeuzes, regulering en infrastructuurinvesteringen.

Nutsbedrijven evolueren van traditionele energieleveranciers naar de spil van een geëlektrificeerde economie. Ze produceren stroom, bouwen en beheren netten, en balanceren vraag en aanbod op korte en lange termijn. Jarenlang waren nutsbedrijven weinig in trek op aandelenmarkten, maar vandaag worden ze gezien als een cruciale pijler van het AI-groeiverhaal — en profiteerden ze al sterk van de AI-boom. De vraag is: blijft dat zo?

Hoewel de stijgende elektriciteitsvraag — met name vanuit datacenters en AI — gunstig is voor de sector, profiteren de verschillende subsectoren niet in gelijke mate.

Aandelenkoersen van Europese nutsbedrijven die sterk blootgesteld zijn aan elektriciteitsprijzen, zijn fors gestegen door het enthousiasme rond datacentervraag, maar verdere opportuniteiten zullen afhangen van hun positionering in de waardeketen en hun regionale context. Europa zal waarschijnlijk geen tekorten zien zoals in de VS, maar kan wel piekbelastingsdruk ervaren, wat de nood aan flexibiliteit (inclusief gascentrales) en opslagoplossingen versterkt. Wij verwachten dat nutsbedrijven tot 2030 een stevige winst- en dividendgeneratie kunnen handhaven. De groei komt in hoofdzaak van gereguleerde nutsbedrijven (en geïntegreerde groepen via hun gereguleerde netactiviteiten), aangevoerd door netontwikkelaars die nu profiteren van jaren van verhoogde investeringen.

We zien nog steeds drie bouwstenen van de energietransitie:

De opkomst van AI en de versnelde uitrol van hernieuwbare energie markeren een kantelmoment in de mondiale energietransitie. Samen zouden ze de elektrificatie kunnen versnellen van een trage structurele trend naar een echte industriële revolutie — gedreven door ongeziene vraag, enorme infrastructuurbehoeften en snelle technologische vooruitgang. Maar om dit potentieel te realiseren, moeten belangrijke knelpunten worden aangepakt: netcongestie, energiezekerheid, financiering, en vooral de bevoorrading van kritieke mineralen — onmisbaar zowel voor AI-hardware als voor hernieuwbare technologie. Deze factoren zullen geopolitiek en industriële strategieën blijven hertekenen.Uiteindelijk zal het succes van de elektriciteitsrevolutie — en de vraag of ze economische vooruitgang kan realiseren én klimaatdoelen kan halen — afhangen van het vermogen van overheden om een langetermijnvisie te ontwikkelen en de AI-revolutie in goede banen te leiden.

[1] World Energy Outlook 2025 – Analyse - IEA

[2] World Energy Outlook 2025 – Analyse - IEA

[3] World Energy Outlook 2025 – Analyse - IEA

[4] Zonne-energie, geothermische energie, enz. maken deel uit van de verbruikscijfers, maar niet van de opwekkingscijfers.

[5] Energy and AI – Analysis - IEA

[6] Energy and AI – Analysis - IEA

[7] Power Hungry: How AI Will Drive Energy Demand

[8] Renewable capacity statistics 2025, IEA.

[9] Cijfers van Bloomberg NEF. De investeringen in netwerken zullen naar verwachting wereldwijd met 15-16% stijgen in 2024-2025 en tot 2030 jaarlijks met meer dan 10% toenemen.

Krijg sneller informatie met één enkele klik