Deze maand waren er veel belangrijke gebeurtenissen die bepalend zullen zijn voor ons leven de komende jaren. Hoewel de verkiezing van de nieuwe Amerikaanse president erg belangrijk is, kunnen we volgens mij gerust stellen dat het positieve nieuws dat de bedrijven Pfizer-BioNTech en Moderna hebben bekendgemaakt een zelfs nog grotere invloed zal hebben op ons leven in de toekomst.

Deze maand waren er veel belangrijke gebeurtenissen die bepalend zullen zijn voor ons leven de komende jaren. Hoewel de verkiezing van de nieuwe Amerikaanse president erg belangrijk is, kunnen we volgens mij gerust stellen dat het positieve nieuws dat de bedrijven Pfizer-BioNTech en Moderna hebben bekendgemaakt een zelfs nog grotere invloed zal hebben op ons leven in de toekomst.

Hoewel er nog veel onbekende factoren zijn rond het vaccin, zoals de veiligheidskenmerken op lange termijn, eventuele nevenwerkingen of de duur van de immuniteit, reageerde de markt erg positief op deze aankondiging. Hierdoor zetten de aandelenmarkten een van de beste maandelijkse rendementen ooit neer. De aandelenmarkten die de Zuid-Europese markten, smallcaps en groeilanden vertegenwoordigen, presteerden beter dan technologie- en largecap-indices. Op sectorniveau waren de cyclische waarden de uitblinkers.

De rendementen van vastrentende effecten liepen uiteen, omdat de uitgiftes van bedrijfsobligaties leden onder de social distancing maatregelen. De lagere kredietratings profiteerden van een sterke spreadinname. Ook grondstoffen presteerden sterk afgelopen maand, waarbij de overgrote meerderheid van de beursgenoteerde futures met een dubbelcijferig percentage steeg. De WTI olieprijs steeg met +27% maar blijft sinds het begin van dit jaar op een verlies van -26% staan.

Het HFRX Global Hedge Fund EUR steeg in de loop van de maand met +2,72%.

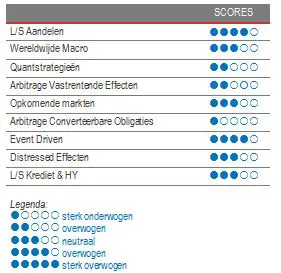

Long short aandelen

November was voor de meeste long-short aandelenstrategieën een erg sterke maand qua absolute rendementen, maar omwille van de sterke prestaties van de aandelenmarkten was het een erg zwakke maand qua alfageneratie. De directionele en fundamentele long-short strategieën zetten gemiddeld uitstekende resultaten neer afgelopen maand, maar dat verviel in het niets bij de rendementen die werden gegenereerd door fondsen met een valuestijl, die gemiddeld hoge dubbelcijferige rendementen neerzetten. Hoewel value long-short fondsen voor één keer bovenaan het klassement stonden, staan ze gemiddeld gezien nog steeds op verlies dit jaar. Marktneutrale en systematische strategieën bleven achter op het universum en hadden te lijden onder negatieve alfageneratie op hun shortposities. Long-short aandelen als strategie is bijzonder rijk en divers qua stijlen, en kan op verschillende manieren uiteenlopende marktomgevingen het hoofd bieden.

Wereldwijde Macro

De wereldwijde macro-indices waren doorgaans positief, maar capteerden slechts een deel van de opwaartse marktevolutie. Wereldwijde macro grondstoffenindices gingen gemiddeld gezien lager in november. Hun aanzienlijke grondstoffenposities werden negatief beïnvloed door hun short olieposities, die fors stegen na de bekendmaking van het vaccinnieuws. Short aandelenindices en short groeilandenmunten wogen ook op het rendement. Long aandelen lijkt een consensustrade te zijn voor 2021, maar de meeste beheerders zijn zich er terdege van bewust dat het doorgaans een moment is om ongerust te worden wanneer iedereen dezelfde positie inneemt. De enquêtes van de belangrijkste brokers tonen aan dat er op dit moment weinig risicoposities worden ingenomen en dat de fondsen naar het einde van het jaar toe weinig neiging hebben om risico in te nemen. In dit klimaat, dat gedreven wordt door sentiment, geven we nog steeds de voorkeur aan discretionaire opportunistische fondsbeheerders, die hun analytische vaardigheden en ervaring kunnen inzetten om winst te boeken op selectieve wereldwijde opportuniteiten. Een stabiliserende markt en meer visibiliteit op de macro-economische data zou ervoor moeten zorgen dat systematische strategieën beter gaan presteren, met lagere verwachte volatiliteit dan bij de meer geconcentreerde discretionaire beheerders.

Quantstrategieën

De prestaties van kwantitatieve strategieën waren uiteenlopend. Trendmodellen presteerden goed. De beheerders haalden positieve rendementen uit longposities in aandelenindices, longposities in groeilandenmunten en long futurecontracten in metalen en zachte grondstoffen. Statistische arbitragestrategieën konden in de loop van de maand maar moeilijk om met twee forse stijlrotaties. Begin november, na de Amerikaanse verkiezingen, maakten zij een van de sterkste rotaties van value naar groei mee. Na de aankondiging van de vaccins zagen we vervolgens een van de sterkste rotaties van groei- naar value-activa in de recente geschiedenis. De prestaties van multistrategiefondsen liepen uiteen. Hun totale prestaties waren afhankelijk van de snelheid van het handelen en het type model met de hoogste allocaties. 2020 is vast en zeker geen goed jaar voor quants. In de loop van het jaar konden de modellen moeilijk om met de bruuske en snelle opstoot van de marktvolatiliteit en correlaties tussen de activaklassen.

Arbitrage Vastrentende Effecten

Sinds maart 2020 en de historisch sterke ontwrichtingen is de volatiliteit van de rentevoeten van de G3-landen fors gedaald. De centrale banken hebben immers duidelijk te kennen gegeven dat ze willen zorgen voor stabiliteit om de economische vertraging door de pandemie tegen te gaan. Daarom zijn er op dat vlak de afgelopen drie maanden minder kansen geweest. Het 'lagerenteklimaat' biedt echter een heel aantrekkelijke kans indien de Amerikaanse groei aantrekt en de situatie normaliseert dankzij het vaccin.

Groeilanden

India en Latijns-Amerika presteerden sterk in november. Ze sponnen garen bij het risk-on klimaat en de aankoop van achterblijvers. Groeilandenobligaties uitgedrukt in dollar of lokale munt hebben de verliezen van dit jaar goedgemaakt en staan op historische hoogtepunten voor in dollar uitgedrukte uitgiftes en 1% onder de pre-covidniveaus voor schuldpapier uitgedrukt in lokale munt. Groeilandenobligaties uitgedrukt in lokale munt hebben sinds eind september 2020 een rendement van zowat 5% opgeleverd. 80% van dat rendement is afkomstig van de stijging van zogenaamd oververkochte munten zoals de Mexicaanse peso, de Zuid-Afrikaanse rand en de Russische roebel. De waarde van de Amerikaanse dollar is altijd een belangrijk onderwerp voor beleggingen in de groeilanden. Sommige analisten denken dat beleggers door lage rentevoeten op Amerikaanse overheidsobligaties en meer politieke stabiliteit in de VS hun toevlucht zullen nemen tot groeilanden, wat neerwaartse druk zal zetten op de dollar wisselkoersen. De macro-economische vooruitzichten blijven echter bijzonder troebel voor de groeilanden, hoewel fundamentele beheerders benadrukken dat in dit nulrenteklimaat de groeilanden het enige beleggingsalternatief zijn omdat deze vastrentende effecten nog een zekere opbrengst hebben. Gelet op de zwakke fundamentals, gaat men doorgaans bijzonder selectief tewerk. Voorzichtigheid is geboden omdat deze activaklasse gevoeliger is voor geldstromen van beleggers en liquiditeit.

Risk arbitrage – Event-driven

November was een bijzonder goede maand voor event-driven strategieën. Fusie-arbitragestrategieën profiteerden van innemende spreads bij verschillende pre-coviddeals zoals Taubman / Simon Property of Transat / Air Canada. In de loop van de maand bleef de fusie-dealactiviteit flink op peil, en dat zal naar verwachting ook in de nabije toekomst zo zijn. De activiteit wordt gedreven voor de nood aan herstructureringen in getroffen sectoren zoals energie of reizen, de bereidheid tot consolidatie in de gezondheidszorg, financiële sector of telecom of de behoefte om zich aan te passen aan de nieuwe realiteit door externe technologieën te kopen die te veel tijd of geld zouden vergen om te ontwikkelen, zoals in de halfgeleidersector. Een van de belangrijkste deals die afgelopen maand werd aangekondigd, was de overeenkomst voor een fusie, volledig in aandelen, tussen S&P Global en HIS Markit. Een andere factor die het rendement sterk aanjoeg voor event-driven waren de posities in speciale situaties. Dit zijn doorgaans long-beleggingen met een sterke klemtoon op value, die profiteerden van het positieve vaccinnieuws. Naarmate de oplossing voor deze crisis dichterbij komt, zal event driven veel gelegenheid hebben om kapitaal in te zetten naarmate de ondernemingen zich aanpassen aan deze nieuwe realiteit en zich herstructureren.

Distressed

Stressed en distressed strategieën presteerden sterk afgelopen maand. Ze profiteerden van een forse spreadinname van de risicovollere emissies en van het koersherstel van activa van de sectoren die het meest werden getroffen door de social distancing maatregelen. De markt lijkt rekening te houden met een 'de gezondheidscrisis is gedaan' moment. Dit jaar moesten de opportuniteiten bij distressed echter meer rekening houden met verkopers die onder druk stonden, in plaats van met afgeprijsde (distressed) activa. Complexe en minder liquide instrumenten werden gedumpt en moeten nog herstellen naar de niveaus van voor de crisis. De daadwerkelijke wanbetalingen zullen waarschijnlijk onder de schattingen liggen die tijdens het tweede kwartaal van dit jaar werden gemaakt, maar we zijn nog ver verwijderd van een normale toestand. Hoewel het Verenigd Koninkrijk en de Verenigde Staten de eerste vaccins beginnen toe te dienen aan hun bevolkingen, lijken andere regio's zoals Europa slechts pas tegen eind 2020 hiervoor klaar te zijn. We geven de voorkeur aan ervaren en gediversifieerde strategieën zodat we niet worden geconfronteerd met extreme volatiliteitsschommelingen. Dat wordt niet eenvoudig, maar dit is de omgeving en de opportuniteit waarop deze beheerders al een tiental jaar wachtten.

Long short bedrijfsobligaties & High yield

De kredietspreads voor de investment grade en high yield markten bereikten extreme niveaus die we niet meer hadden gezien sinds de crisis van 2008. De markt werd ook zwaar getroffen door het gebrek aan liquiditeit, waardoor de ECB en de Fed nog meer investment grade bedrijfsobligaties begonnen op te kopen. De Fed besliste ook om ook High Yield papier te gaan opkopen, om zo de hoge hoeveelheid Investment Grade fallen angels die werden gedowngraded naar High Yield op te vangen. De spreads op investment grade en kwalitatieve high yield obligaties in de VS en Europa staan nu bijna weer op pre-covidniveau. Dankzij het nieuws over de sterk werkzame vaccins van Pfizer/ BioNTech en Moderna namen de kredietspreads zelfs nog meer in, waardoor risicovollere emissies superieur presteerden. Dat neemt niet weg dat de grote onderlinge verschillen bestaan tussen de sectorspreads in verhouding tot de pre-covidniveaus. Hoewel de bètatrade achter de rug is, denken we dat long-short bedrijfsobligaties interessante kansen bieden, zowel aan de long- als shortzijde, om in te spelen om fundamentele inconsistenties die ontstaan zijn door de sterke ontwrichtingen van dit jaar.