Op het eerste gezicht waren ze eerder rustig, maar onderhuids waren de aandelenmarkten behoorlijk turbulent, omdat beleggers uit defensieve sectoren stapten en naar cyclische sectoren overstapten. De VS zitten nog steeds op het goede spoor naar een economisch herstel. Joe Biden gaat verder met zijn infrastructuurplan en Jay Powell heeft herhaald dat het monetair beleid versoepelend zou blijven. Dit 'Show me the money' beleid zorgt ervoor dat de inflatieverwachtingen en de Amerikaanse langetermijnrente stijgen. Dankzij de steiler wordende rentecurve van Treasuries ging de rotatie uit groeiwaarden naar cyclische en valuebeleggingen onverminderd door.

De aandelenmarkten presteerden door de band genomen sterk. De Europese aandelenindices, die profiteren van hun hogere weging in cyclische en valuewaarden, presteerden superieur en zetten hoge enkelcijferige rendementen neer. Aandelen in China en Hongkong behoorden tot de zwakste presteerders. Een family office verkocht enorme posities in Chinese aandelen, waardoor de hefboomwerking van deze effecten sterk afnam.

Overheidsobligaties en investment grade bedrijfsobligaties presteerden zwakker dan kredietnamen van lagere kwaliteit, omdat deze gevoeliger zijn voor evoluties van de rentecurve. Amerikaanse Treasuries met een langere looptijd stegen zowat 30bp tijdens de verslagperiode. De Amerikaanse dollar corrigeerde en steeg in waarde tegenover de meeste belangrijke munten.

Het HFRX Global Hedge Fund EUR daalde in de loop van de maand met -0,18%.

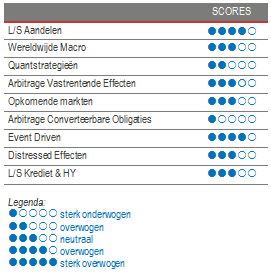

Long short aandelen

Gediversifieerde Long Short Aandelenindices presteerden positief afgelopen maand, maar de prestaties van de verschillende stijlen en sectorspecifieke thema's liepen sterk uiteen. De marktrotatie van groei naar value had een negatieve impact op strategieën die sterk de nadruk leggen op bepaalde stijlen. Groeigerichte beheerders presteerden zwakker op hun longposities, terwijl beheerders die blootgesteld zijn aan cyclische en valuewaarden te lijden hadden onder hun shortposities. Dat gold met name voor beheerders met een lage netto blootstelling. Anderzijds presteerden strategieën die erg streng zijn voor de waarderingen van effecten en de fundamentals erg goed, omdat hun shortposities in dure groeiwaarden bijzonder veel winst opleverden. In tegenstelling tot begin dit jaar had de afbouw van de hefboomwerking die werd uitgelokt door de verkoop van het Archegos family office maar een invloed op een heel klein aandelensegment, en had het een positieve impact op de prestaties van hedgefondsen, aangezien deze fonds hoofdzakelijk short zaten in de effecten die in de markt werden verkocht. Het was tijdens het eerste kwartaal geen sinecure om alfa te genereren, omdat de dispersie binnen de sectoren relatief laag was en de rotaties tussen de sectoren sterk waren. We denken dat de situatie in de toekomst zal verbeteren, omdat de markt op middellange termijn prijsverstoringen vertoont binnen al te populaire of genegeerde sectoren, maar ook langetermijnkansen binnen sectoren en branches die structureel aan het veranderen zijn. We kunnen niet zeggen of deze recente beweging, na een decennium waarin value ondermaats presteerde, tijdelijk is of een nieuwe marktfase inluidt. We kunnen echter wél stellen dat het door de steilere rentecurve interessanter zal worden om de winnaars en verliezers eruit te pikken. Hierdoor zal het veel moeilijker worden om standaard terug te grijpen naar de typische groeiverhalen die de afgelopen tien jaar zo goed hebben gepresteerd. Long-short aandelen als strategie is bijzonder rijk en divers qua thema's en stijlen, en kan op verschillende manieren uiteenlopende marktomgevingen het hoofd bieden.

Wereldwijde Macro

Maart was een uitdagende maand voor Wereldwijde Macrobeheerders. Discretionaire beheerders slaagden er niet in om de verliezen op de wisselkoersmarkten en rentevoeten te compenseren met winsten op aandelen. Zoals steeds hebben evoluties op de Amerikaanse rentecurve een belangrijke weerslag op de opkomende markten. Beheerders hielden verkoopposities aan in Braziliaanse rentevoeten naarmate de opbrengsten stegen. Longposities in Turkse lira wogen ook in belangrijke mate op het rendement van Wereldwijde Macrofondsen. We geven nog steeds de voorkeur aan discretionaire opportunistische beheerders, die hun analytische vaardigheden en ervaring kunnen inzetten om winst te boeken op selectieve wereldwijde opportuniteiten.

Quantstrategieën

Maart was een degelijke maand voor Kwantitatieve strategieën. Hoewel de trendmodellen eerder vlak tot licht negatief waren, droegen statistische arbitragemodellen in aandelen in grote mate bij tot het rendement. De resultaten die Kwantitatieve beheerders behaalden tijdens het eerste kwartaal van 2021 zijn aanzienlijk beter dan de prestatiecijfers van 2020. Gesofisticeerde Multi-strategiefondsen blijven beter geplaatst om het hoofd te bieden aan verschillende marktomgevingen, en zetten mooie resultaten neer omdat ze minder afhankelijk zijn van een specifiek model. Al bij al blijven beleggers vrij teleurgesteld over de prestaties van kwantitatieve fondsen, omdat veel algoritmes, die profijt halen uit de analyse van enorme volumes historische data om de huidige positionering van hun strategie te bepalen, het lastig hebben om de bruuske en snelle toename van de volatiliteit op de markt en de correlaties tussen activaklassen het hoofd te bieden.

Arbitrage Vastrentende Effecten

Sinds december is de rentecurve steiler geworden onder impuls van hogere inflatievrees in de VS. Meer recent is de tijdelijke uitsluiting van Treasuries uit de berekening van de Supplementary Leverage Ratio (SLR) afgelopen, wat aanleiding heeft gegeven tot een forse inname van de swapspreads als gevolg van netto obligatieverkopers, ondanks de goedkope financiering. Dat laatste zorgt ervoor dat Amerikaanse obligaties goedkoper zijn dan futures, wat het aantal opportuniteiten voor de strategie doet toenemen. In Europa was er maar weinig uitgifte-activiteit, wat net het tegenovergestelde effect had (obligaties zijn duurder dan futures), terwijl de swap spreads ook toenamen. Die recente veranderingen inzake algemene positionering van long duration naar short, ingegeven door de oplopende inflatievrees, heeft het ecosysteem van de strategie duidelijk goed gedaan.

Groeilanden

Het was een lastige maand voor fundamentele beleggers in de groeilanden, omdat de stijgende rentevoeten in de VS het risico van een 'taper tantrum' weer naar de voorgrond hebben gebracht. Dit kan leiden tot een meer voorzichtige aanpak bij de beheerders om hogere volatiliteitsniveaus in hun portefeuilles te vermijden. De stand van de Amerikaanse dollar, een belangrijke graadmeter voor de opkomende markten, wordt momenteel bepaald door twee tegenstrijdige krachten: stijgende rentevoeten en verder oplopende begrotingstekorten. Aangezien een groot deel van de wereldwijde obligatiemarkt kampt met negatieve rentevoeten, zijn de opkomende markten een interessante visvijver voor beleggers die op zoek zijn naar degelijke vastrentende activa. Hoewel fundamentele beleggers in de opkomende markten denken dat dit segment een interessante optie is in een nulrenteklimaat, gaan ze door de zwakke fundamentals doorgaans bijzonder selectief tewerk. Voorzichtigheid is geboden omdat deze activaklasse gevoeliger is voor geldstromen van beleggers en liquiditeit.

Risk arbitrage – Event-driven

Het volume van fusiedeals bleef gezond en, aangezien de huidige deal spreads nog steeds aantrekkelijk zijn, bouwen sommige beheerders de hoeveelheid kapitaal die ze toewijzen aan Special Situation beleggingen af. Die zijn immers gevoeliger voor de richting waarin de markt evolueert, en zij bouwen daarom hun allocaties in fusiedeals op. Hierdoor kunnen beheerders mikken op een aantrekkelijke return (terwijl ze relatief immuun blijven voor de bèta van de aandelenmarkt) en kunnen ze hun strategieën veerkrachtiger maken. De activiteit inzake fusiedeals zal in de nabije toekomst naar verwachting op peil blijven. De weliswaar stijgende rentevoeten blijven laag in absolute termen. Bedrijven hebben de kosten verlaagd en schulden en aandelen uitgegeven, niet enkel om de crisis door te komen, maar ook om strategische activa op te kopen. De activiteit wordt gedreven voor de nood aan herstructureringen in getroffen sectoren zoals energie en reizen, de bereidheid tot consolidatie in de gezondheidszorg, financiële sector en telecom of de behoefte om zich aan te passen aan de nieuwe realiteit door externe technologieën te kopen die te veel tijd of geld zouden vergen om te ontwikkelen, zoals in de halfgeleidersector.

Distressed

Stressed en distressed strategieën zijn het jaar goed begonnen, aangezien kredietemissies van lagere kwaliteit beter hebben gepresteerd dan overheids- en investment grade emissies. Naarmate de heropening van de economieën steeds dichterbij komt, profiteren activa die onder druk staan van de meest recente golf van prijscorrecties van activa. Interessant is dat in de loop van 2020 veel distressed beheerder een bovengemiddelde turnover hadden in hun portefeuilles. Toen de markten tegen het einde van het eerste kwartaal corrigeerden, crashten alle activa, ongeacht hun kwaliteit. De meest succesvolle beheerders konden liquiditeit verstrekken door kwaliteitsactiva tegen een korting op te kopen. Naarmate het jaar vorderde, konden zij deze met winst verkopen om over te stappen naar activa die meer onder druk stonden. De prijzen van al deze activa zijn aanzienlijk gecorrigeerd door het nieuws over de vaccins. Sommige beginnen winst te nemen en kopen meer waardevolle delen van de distressed markt op die garen zullen spinnen bij de heropening van de economie. Dat is de huidige situatie begin 2021. We geven de voorkeur aan ervaren en gediversifieerde strategieën zodat we niet worden geconfronteerd met extreme volatiliteitsschommelingen. Het zal niet gemakkelijk worden, maar dit zijn de omgeving en de kansen waarop deze beheerders nu al tien jaar wachten.

Long short bedrijfsobligaties & High yield

De kredietspreads voor de investment grade en high yield markten bereikten extreme niveaus die we niet meer hadden gezien sinds de crisis van 2008. De markt werd ook zwaar getroffen door het gebrek aan liquiditeit, waardoor de ECB en de Fed nog meer investment grade bedrijfsobligaties begonnen op te kopen. De Fed besliste eveneens om ook high yield effecten te gaan opkopen, om zo het hoge aantal investment grade fallen angels dat een downgrade kreeg naar high yield te kunnen opvangen. De spreads op investment grade en kwalitatieve high yield obligaties in de VS en Europa staan nu bijna weer op pre-covidniveau. Dankzij het nieuws over de sterk werkzame vaccins van Pfizer/ BioNTech en Moderna namen de kredietspreads zelfs nog meer in, waardoor risicovollere emissies superieur presteerden. Hoewel de bètatrade achter de rug is, denken we dat long-short bedrijfsobligaties interessante kansen bieden, zowel aan de long- als shortzijde, om in te spelen om fundamentele inconsistenties die ontstaan zijn door de sterke ontwrichtingen van dit jaar.