Europese aandelen: Markten krijgen een boost van centrale banken.

Europese aandelen gingen in juni fors hoger en werden aangevuurd door enerzijds een  versoepelende Fed en anderzijds door verhoopte vooruitgang rond de handelsgesprekken op de G20. Opnieuw waren de centrale banken in Europa en de VS de grote redders. De heren Powell en Draghi gaven expliciet aan dat ze bereid waren om tussenbeide te komen wanneer de economie dit vereist. De hints van renteverlagingen of andere stimulusmaatregelen waren voldoende om beleggers aan te sporen om weer te beleggen in cyclische aandelen en om de markten hoger te stuwen.

versoepelende Fed en anderzijds door verhoopte vooruitgang rond de handelsgesprekken op de G20. Opnieuw waren de centrale banken in Europa en de VS de grote redders. De heren Powell en Draghi gaven expliciet aan dat ze bereid waren om tussenbeide te komen wanneer de economie dit vereist. De hints van renteverlagingen of andere stimulusmaatregelen waren voldoende om beleggers aan te sporen om weer te beleggen in cyclische aandelen en om de markten hoger te stuwen.

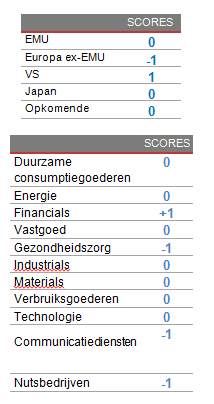

We bouwden onze kwaliteits- en groeiwaarden af, omdat ze vrij duur zijn. We herbelegden de verkoopopbrengst in meer valuegerichte namen. We bleven overwogen in Financials. De dalende rentevoeten zijn immers al ingeprijsd, terwijl de doelstelling voor het Italiaanse begrotingstekort aan de betere hand is. De dalende Italiaanse spreads die hieruit voortvloeiden ondersteunen de sector, terwijl de waardering op een dieptepunt noteert. We zijn 'neutraal' gebleven voor Vastgoed, ondanks het lagerenteklimaat. Er bestaat immers onduidelijkheid over de bevriezing van huurprijzen in Berlijn en mogelijk ook daarbuiten.

Amerikaanse aandelen: door cyclische waarden gedreven Amerikaanse markten bereiken nieuwe hoogtepunten.

De markten stegen fors in juni, waarbij de Stoxx 600 hoger afsloot. Ook de VS en Azië waren bijzonder sterk. In tegenstelling tot de voorgaande maand, en ondanks obligaties die overal hoger gingen, presteerden cyclische sectoren veel sterker dan defensieve waarden. Value haalde het van Momentum. Alle sectoren sloten af in het groen, buiten de REITs, maar de in 2018 afgestrafte cyclische waarden, bedrijven die zijn blootgesteld aan China en cyclische waarden in het algemeen presteerden het beste. Defensieve waarden, low volatility en long momentum bleven achter.

We hebben een dergelijk scenario, waarin de door cyclische waarden aangedreven Amerikaanse markten nieuwe hoogtepunten bereikten in een moeilijk klimaat met weinig voorspelbaarheid en onzekerheid rond de handelsoorlog en zwakke economische cijfers, nog nooit gezien. Hierdoor gingen enkele indicatoren zoals de bestellingen voor nieuwe vrachtwagens fors lager. Dat wijst op zwakte in de economie. Aan bèta blootgestelde bedrijven presteerden verbazend goed. Ondertussen hebben bedrijven dit jaar al voor 1 biljoen USD eigen aandelen ingekocht. Dat zorgde voor de grootste boost voor Amerikaanse aandelen. De aandelenmarkten zouden deze zomer stabiel moeten blijven, tenzij de geopolitieke spanningen verder oplopen. Beleggers zijn ondertussen eerder voorzichtig en niet volledig belegd. De aandelenprestaties van Informatietechnologiebedrijven zouden de Amerikaanse markt superieur moeten doen presteren. Er is echter onzekerheid rond het nakende resultatenseizoen en aandelenspecifieke risico's bieden weinig visibiliteit op de markt.

De olieprijzen herstelden fors na een sterke terugval in mei omwille van onzekerheid rond de bevoorrading nadat de VS weer nieuwe sancties hadden opgelegd aan Iran. De groter dan verwachte terugval van de voorraden stuwde de prijzen eveneens hoger. De Amerikaanse dollar daalde in juni na vier opeenvolgende maanden van winst, dit na een verschuiving in de richting van een soepeler monetair beleid door de Federal Reserve.

We zijn iets meer blootgesteld aan cyclische aandelen. Ondertussen behouden we in dit uitdagende klimaat onze voorzichtige/neutrale positionering in onze Amerikaanse sectorallocatie. Daar zien we weinig stijgingspotentieel en minder visibiliteit op de markt. We zijn 'neutraal' gebleven voor IT, aangezien we eerder voorzichtig zijn voor het nakende resultatenseizoen. We zijn wel positief voor Gezondheidszorg, een sector die sterke resultaten zou moeten voorleggen. Onze globale positionering in de VS blijft ongewijzigd. We volgen met argusogen de (geo)politieke onderhandelingen (VS-China en Iran).

Aandelen uit groeilanden: afnemende handelsspanningen & versoepelende centrale banken

De groeilanden gingen in juni opnieuw hoger maar presteerden minder goed dan de ontwikkelde markten.

De verwachtingen dat de Fed haar monetair beleid zou versoepelen namen toe. Hierdoor verzwakte de US dollar en dat verlaagde ietwat de druk op de centrale banken uit de groeilanden. Dat waren de belangrijkste factoren die de markten in juni deden herstellen, ondanks de algemene economische malaise en de zwakke winstvooruitzichten.

Het aanslepende handelsdispuut tussen de VS en China, gevolgd door het probleem met Huawei, nam naar het eind van de maand toe een positieve wending. Trump gaf immers aan dat er een wapenstilstand zou komen in de aanloop naar zijn meeting met president Xi op de G20-meeting in Osaka.

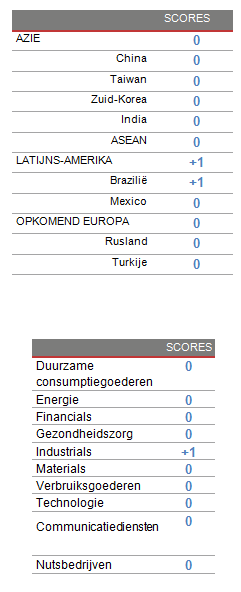

De stimulus vanuit China en de hogere olie- en grondstoffenprijzen boden extra ondersteuning. Met uitzondering van China, dat leed onder winstnemingen na de euforische reactie op de verkiezingsoverwinning van Modi in mei, gingen alle markten hoger. De markten en sectoren die het beste presteerden, waren degene die in mei de meeste klappen hadden gekregen, zoals China, Zuid-Korea, Rusland en Brazilië.

Inzake sectoren werd energie ondersteund door een stijgende olieprijs en toenemende spanning tussen de VS en Iran. Technologiesectoren kenden in juni ondertussen hun beste maand dit jaar, na een zwakke periode waarin tech werd getroffen door de handelsoorlog, de appelflauwte in de halfgeleidersector, Huawei en zwakte bij de grote Amerikaanse techbedrijven.

Sinds het jaarbegin hebben de opkomende markten minder goed gepresteerd dan de ontwikkelde markten, ondanks een positief rendement van meer dan 9%. Ondanks wat zwakte in Q2, en zonder rekening te houden met Rusland (een uitmuntende presteerder met een winst van meer dan 28%), presteerden Brazilië (14%) en China (11,5%) het beste in de eerste helft van 2019. Met uitzondering van gezondheidszorg, presteerden de andere sectoren ook goed, weliswaar in uiteenlopende mate.

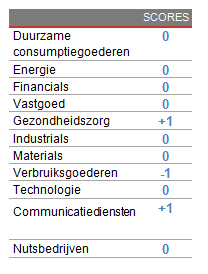

We verlaagden onze blootstelling aan Gezondheidszorg naar 'neutraal'. De sector is immers relatief duur en kan lijden onder een zwakkere US dollar. We behielden onze 'overwogen' positie in Industrials, die ondersteund worden door stimulus in China. We geven de voorkeur aan de ASEAN-regio, die meer is blootgesteld aan binnenlandse groei en minder getroffen wordt door de onzekerheid rond de handelsoorlog.

In de tweede helft 2019 denken we dat het humeur van beleggers bepaald zal worden door de wereldwijde synchrone versoepelende houding van de centrale banken. We zitten in een omgeving van ondermaatse economische groei en aanslepende handelsdisputen. Die zullen een invloed uitoefenen op de evolutie van de USD en EM FX en China op zijn beurt dwingen om zijn stimulusmaatregelen verder te zetten. De geopolitieke toestand zal de volatiliteit in de hand werken, net zoals de olie- en goudprijzen. De waarderingen bieden nog steeds ondersteuning, maar de lage groei zal ook de winstvooruitzichten neerwaarts bijstellen.