Europese aandelen: de bedrijfswinsten groeien niet in alle sectoren even hard

Europese aandelen sloten februari af met uitstekende prestaties voor valuesectoren zoals de banken. De rotatie naar value en smallcaps ging door, wat te danken was aan de verwachte normalisering na de pandemie, stijgende grondstoffenprijzen en oplopende obligatierentes.

Het aantal nieuwe Covid-19 besmettingen in Europa begint af te nemen. Dat neemt niet weg dat het aantal ziekenhuisopnames en de bezetting van de intensive care nog vrij hoog blijft. Ursula von der Leyen, de voorzitter van de Europese Commissie, gaf toe dat de uitrol van de vaccins vertraging oploopt. De bedoeling is nu om tegen de zomer 70% van alle volwassenen te vaccineren. Ondertussen verlengen talrijke landen selectieve lockdowns.

Er zijn meer besmettelijke varianten van het coronavirus die zich snel verspreiden over de eurozone. De reisbeperkingen zullen naar verluidt niet op korte termijn worden opgeheven. Zoals verwacht kreeg de privéconsumptie in Q4 2020 een zware klap, wat woog op de bbp-groei.

De beleidsmaatregelen van de overheden zijn bepalend geweest om de inkomsten van gezinnen en ondernemingen op peil te houden. Dat neemt niet weg dat de bedrijfswinsten een forse knauw hebben gekregen, en dat er weinig vraag is naar leningen voor investeringen. De verwachte spaarquote van de gezinnen blijft hoog, hoewel er in 2020 al 500 miljard euro aan bijkomende spaargelden werden opgepot. Tot slot zal de ECB een versoepelend monetair beleid blijven voeren, zodat de financieringsvoorwaarden gunstig blijven.

Het tempo waarin er wordt gevaccineerd is veel lager dan in de Verenigde Staten en het Verenigd Koninkrijk, maar zou moeten versnellen, waardoor het bbp tegen eind 2021 opnieuw op het niveau van voor de crisis kan draaien: gemiddeld moet het bbp in 2021 met 5,1% groeien. Dat neemt niet weg dat de situatie op de arbeidsmarkt de gezinnen kopzorgen bezorgt, en weegt op hun vertrouwen, dat erg laag blijft.

Men verwacht tegen eind 2021 een negatieve winstgroei van -3% voor de MSCI Europe (in vergelijking met het niveau eind 2019). Die prognose lijkt aan te sluiten bij ons scenario, waarin we ervan uitgaan dat de daling van de bedrijfswinsten tegen eind 2021 zo goed als weggevaagd is. Toch groeien de bedrijfswinsten niet in alle sectoren even hard. De sectoren materialen, IT en de nutsvoorzieningen lijken als winnaars uit deze crisis te komen, onder impuls van zowel de herstelplannen als de versnelling van megatrends zoals digitalisering en de strijd tegen de klimaatverandering. Het is geen verrassing dat de energie- en financiële sector duurzamer getroffen wordt, en een winstdaling van respectievelijk -29% en -12% moeten incasseren in vergelijking met hun niveau van eind 2019.

De waardering van de financiële sector, energie, basisconsumptiegoederen en gezondheidszorg is aantrekkelijk. Ondanks de economische normalisering die aan de gang is, de rentestijgingen en de hogere olieprijzen, blijven financiële waarden en energie aantrekkelijk. Gezondheidszorg en basisconsumptiegoederen blijven inferieur presteren, zoals ze nu al enkele maanden doen. Hun defensieve profiel lijkt beleggers weinig aan te spreken, gezien de reflatietrade die nu aan de gang is. Die twee sectoren zijn echter erg aantrekkelijk gewaardeerd in functie van hun toekomstige groeivooruitzichten, goede Q1 resultaten en laag risicopeil.

Wanneer we kijken naar de sectoren, presteerden energie, financiële waarden en materialen superieur, als resultaat van stijgende grondstoffenprijzen en oplopende obligatierentes. Informatietechnologie daarentegen presteerde zwakker. Vrij logisch wordt er winst genomen na de forse stijging in 2020.

Qua thema's presteerde value het best, terwijl groei en momentum achterbleven.

Sinds onze laatste publicatie heeft onze sterk positieve convictie in financiële waarden en sterk negatieve convictie in nutsvoorzieningen zijn vruchten afgeworpen, als resultaat van de reflatietrade die aan de gang is en de scherpere concurrentie in de hernieuwbare-energiesector.

Het is mogelijk dat de rotatie van groei naar value zich de komende maanden doorzet. Het risico dat de inflatie medio 2021 weer kan opflakkeren, zorgt ervoor dat de rentevoeten gaan stijgen. Rotaties van groei naar value, die zich kunnen doorzetten naarmate het einde van de pandemie in zicht komt, worden onderbouwd door stijgende grondstoffenprijzen en oplopende rentevoeten, die vooral in de kaarten spelen van financiële waarden. Volgens ons is deze superieure prestatie van de valuestijl geen lang leven beschoren. We zijn er immers van overtuigd dat de stijl kwaliteit/groei – die we terugvinden in sectoren zoals informatietechnologie en bij seculaire groeifactoren – op middellange tot lange termijn superieur zal presteren.

Daarom hebben we onze score voor basisconsumptiegoederen verhoogd, gelet op zijn erg aantrekkelijke waardering en zeer laag risico. Deze sector is erg hoogstaand en presteert op lange termijn superieur. Bovendien heeft hij de afgelopen 4 maanden meer verloren dan het meerrendement waarvoor de Covid-19 crisis heeft gezorgd. Tot slot zijn veel portefeuilles onderwogen in deze sector ten opzichte van de benchmark en historisch gezien.

Alle overige scores blijven ongewijzigd.

Amerikaanse aandelen: rotatie naar value en smallcaps

De Amerikaanse aandelenmarkten sloten de maand af met winst. De rotatie naar value en smallcaps ging door, wat te danken was aan de verwachte normalisering na de pandemie en oplopende obligatierentes. Hogere grondstoffenprijzen werken stijgende inflatieverwachtingen in de hand, en ook veel industriële metalen gingen hoger.

Het aantal nieuwe Covid-19 besmettingen in de VS neemt af, dankzij de massale vaccinatiecampagne die momenteel loopt. President Biden ging meteen aan de slag en tekende enkele presidentiële besluiten die de pandemie weer onder controle moeten krijgen. Het aantal besmettingscijfers neemt verder af, en het vaccin wordt steeds sneller uitgerold. De producenten van vaccins zullen naar verwachting 600 miljoen dosissen leveren en zo tegen 4 juli de volwassen bevolking in de VS kunnen inenten.

De opstoot van de epidemie woog op de groei in Q4, maar ebt nu weg en het momentum blijft erg sterk. De enquêtes van de verwerkende nijverheid geven blijk van een solide momentum, onder impuls van uitgebreide budgettaire ondersteuning, wat de vraag naar goederen ondersteunt. De consumptie veerde op januari en februari weer op na een zwak eindejaar, maar het consumentenvertrouwen blijft nog steeds onder het pre-crisisniveau. Tot slot zit de tewerkstellingsgraad nog een heel eind onder het niveau van voor de coronacrisis.

De nieuwe regering-Biden zal naar verwachting nog meer stimulusmaatregelen nemen. Het Amerikaanse herstelplan dat werd ondertekend, zal het beschikbare inkomen van de gezinnen sterk ondersteunen. Daardoor zou de consumptie opnieuw moeten aanknopen bij het niveau van voor de crisis.

De inflatie zal naar verwachting stijgen vanaf een zeer laag niveau, maar looninflatie zit er zeker nog niet aan te komen omdat de tewerkstelling achterblijft. De verwachte goedkeuring van het budgettaire programma van president Biden zou het herstel in de VS moeten aanwakkeren, met positieve neveneffecten. Toch ontstaat er door de overheidsuitgaven ongerustheid over mogelijke inflatie. De rentevoeten op overheidsobligaties van de kernlanden vertonen een stijgende trend, omdat de markten rekening houden met hogere toekomstige groei- en inflatieverwachtingen. We hebben de groeiverwachtingen voor het bbp voor 2021 opgetrokken van 5,1% naar 6,2% na een krimp met 3,5% in 2020.

Een groeiscenario dat 'boven de trend' ligt wordt steeds waarschijnlijker. Dat zou voldoen aan de beleidsdoelstellingen van de Fed en de Schatkist zonder dat dit per se langdurige inflatoire druk veroorzaakt. Ons scenario gaat uit van een geleidelijke versoepeling van de social distancing, aangezien het grootste deel van de bevolking tegen de zomer van 2021 gevaccineerd zal worden. De opwaartse risico's kunnen uitkomen indien de gezinnen een deel van hun opgepot spaargeld uitgeven.

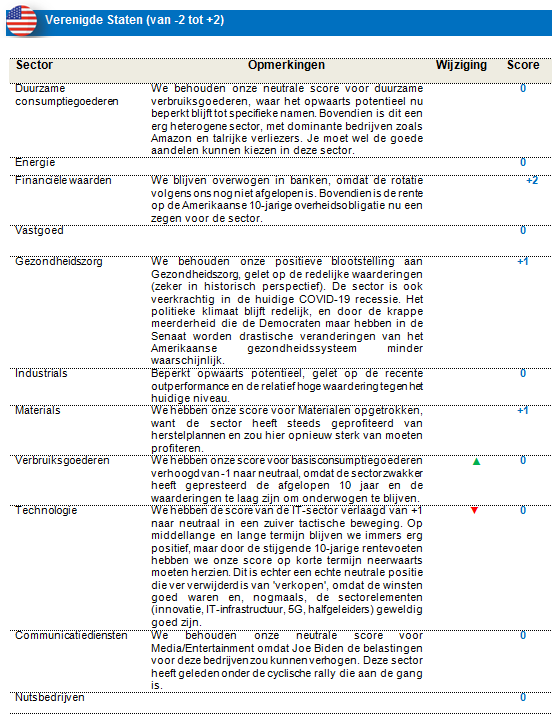

De winstgroei van de MSCI US zal naar verwachting uitkomen op +13% tegen eind 2021 in vergelijking met het niveau van eind 2019. Toch groeien de bedrijfswinsten niet in alle sectoren even hard. Enerzijds zal de verwachte groei van de IT- en materialensector, onder impuls van herstelplannen en de digitalisering van de maatschappij die aan de gang is, uitkomen op +29% en +26%. Anderzijds wordt de energie- en vastgoedsector langduriger getroffen door de crisis, met een winstdaling van respectievelijk -35% en -26% in vergelijking met 2019. We kunnen echter niet uitsluiten dat de winstvooruitzichten voor de energiesector zullen verbeteren dankzij de recente stijging van de olieprijs. Tot slot zou de financiële sector dankzij de forse stijging van de rentevoeten en de lage voorzieningen opnieuw moeten kunnen aanknopen met zijn winstniveau van 2019. Deze sector werd zwaar getroffen door de crisis.

Wanneer we kijken naar de sectoren, presteerden energie, financiële waarden en materialen superieur, als resultaat van de verwachte normalisering na de pandemie, stijgende grondstoffenprijzen en oplopende obligatierentes. Anderzijds presteerden informatietechnologie en duurzame consumptiegoederen inferieur, in lijn met de rally van value die aan de gang is.

Qua stijlen presteerden value en Min Vol erg goed en presteerde kwaliteit/groei zwak, het gevolg van vrij logische winstnemingen na de forse stijging in 2020.

Sinds onze laatste publicatie hebben onze positieve scores voor financiële waarden en materialen hun vruchten afgeworpen. Onze positieve score voor de sectoren gezondheidzorg en technologie kon echter ons verlies niet tegenhouden, ondanks hun goede Q1-resultaten.

Net zoals op de Europese markten is het mogelijk dat de rotatie van groei naar value zich de komende maanden doorzet.

Bijgevolg hebben we de score van de IT-sector verlaagd van +1 naar neutraal in een zuiver tactische beweging. Op middellange en lange termijn blijven we immers erg positief, maar door de stijgende 10-jarige rentevoeten hebben we onze score op korte termijn neerwaarts moeten herzien. Dit is echter een echte neutrale positie die ver verwijderd is van 'verkopen', omdat de winsten goed waren en, nogmaals, de sectorelementen (innovatie, IT-infrastructuur, 5G, halfgeleiders) geweldig goed zijn.

We hebben onze score voor basisconsumptiegoederen verhoogd van -1 naar neutraal, omdat de sector zwak heeft gepresteerd de afgelopen 10 jaar en de waarderingen te laag zijn om onderwogen te blijven.

Alle overige scores blijven ongewijzigd.

Groeilanden: inflatievrees

Wereldwijde aandelen gingen in februari door op hetzelfde elan als ze januari hadden afgesloten. Ze zetten dus hun opmars verder. In februari bleven de groeilanden overwegend sterk presteren, vooraleer ze in de laatste week hun winsten teruggaven.

Wereldwijde aandelen sloten februari dus hoger af, maar de groeilanden presteerden zwakker. Sinds het begin van dit jaar doen de groeilanden het nog steeds beter. De angst werd vooral ingegeven door de inflatievrees, die ontstond door het wereldwijde groeiherstel dankzij de vaccinaties en de stijgende prijzen van grondstoffen, energie en zelfs halfgeleiders. Die hadden een invloed op de rentevoeten op het langere eind. Zo steeg de rente op 10-jarige Treasuries in de VS in de loop van de maand met 34bp tot 1,4%. Hoewel 1,4% op 10 jaar in historisch perspectief niet zo hoog lijkt, werden beleggers vooral koud gepakt door het tempo waarin de rentevoeten stegen en de obligatiekoersen daalden. Dat had ook gevolgen voor andere activaklassen. In een dergelijk klimaat van hogere groeivooruitzichten en stijgende rentevoeten werd er winst genomen op activaklassen met een langere duratie, zoals groeiaandelen, die het gevoeligst zijn voor en onderhevig aan correcties. Ondertussen leefden value en cyclische aandelen in de laatste week van februari fors op.

Regionaal gezien leverden zowel Azië buiten Japan en EMEA een positieve bijdrage, terwijl Latijns-Amerika corrigeerde door de negatieve prestaties van Brazilië, veroorzaakt door de ongerustheid van beleggers over politieke risico's en de vervanging van de CEO van Petrobras. China was de zwakst presterende markt, en de vooraanstaande grote technologie- en gezondheidsaandelen corrigeerden door de stijgende rentevoeten. De aanhoudende vraag naar halfgeleiders speelde in de kaarten van de Taiwanese markt, die veel technologiebedrijven herbergt. Beleggers in India juichten de ruime en op groei gerichte begroting van Modi toe.

Als sectorgroep presteerden value en cyclische sectoren zoals verwacht beter dan de sterker groeiende sectoren. Vastgoed, materialen en consumentendiensten waren de best presterende sectoren, terwijl auto's en gezondheidszorg achterbleven.

Bijgevolg trokken we onze score voor de banken en verzekeringen op van 0 naar +1, omdat deze sectoren profiteren van de valuerotatie die aan de gang is. Bovendien denken we dat de stijging van value zich de komende maanden zal doorzetten.

We hebben onze score voor duurzame consumptiegoederen verlaagd, want deze sector staat onder druk door winstnemingen en de valuerotatie. We verlaagden ook onze score voor hardware & uitrusting van +1 naar 0. Dat is echter een tactische beweging, gelet op de valuerotatie die aan de gang is, omdat we nog steeds een positieve dynamiek zien op korte en lange termijn.

We behouden onze neutrale score voor gezondheidszorguitrusting, ondanks de huidige marktrotatie. Volgens ons blijft deze sector op lange termijn echter een winnaar.

We hebben onze score voor China tactisch verlaagd van +1 naar neutraal, omdat we een rotatie zien vanuit China/groei/momentum, economie op het niveau van voor Covid, minder ondersteunend monetair beleid (in verhouding tot de VS), vertragende PMI.

We verlaagden onze score voor Rusland van +1 naar neutraal, dit is een valuemarkt die echter onder druk staat door ESG-criteria en geopolitieke factoren (sancties).

We behouden een evenwichtige portefeuille en combineren value/cyclische waarden en bedrijven die profiteren van de heropening van de economie met kwalitatieve groeibedrijven en -sectoren (technologie, gezondheidszorg, duurzame verbruiksgoederen) en willen zo de portefeuille enigszins beschermen tegen winstnemingen op meer rentegevoelige aandelen en groeiaandelen met een langere duratie, die tegen het eind van de maand met verkoopdruk af te rekenen hadden. Qua stijlen hebben we daardoor een beter evenwicht tussen groei en value en verlagen we de focus op momentum als financieringsbron, ondanks onze positieve kijk op langere termijn.