Sommigen zien swapspreads als marktindicatoren. We zien ze als asset allocators.

Wil u het hebben over euro swapspreads versus Amerikaanse swapspreads [1]? Daar kijken we ook naar. Maar om eerlijk te zijn, is die grafiek een van de laatste dingen waar we naar kijken als we euro vastrentende portefeuilles beheren. Dus als je het wilt zien, moet je eerst de rest van deze pagina lezen.

Wil u de foto's achter de foto?

Laten we ter zake komen. Welke van de vastrentende segmenten in euro is momenteel aantrekkelijk? Welke is heel interessant? Wat duidt op overwaardering of een hoog risico? We proberen het swapspreadelement van spreads tussen segmenten en overheden te benutten.

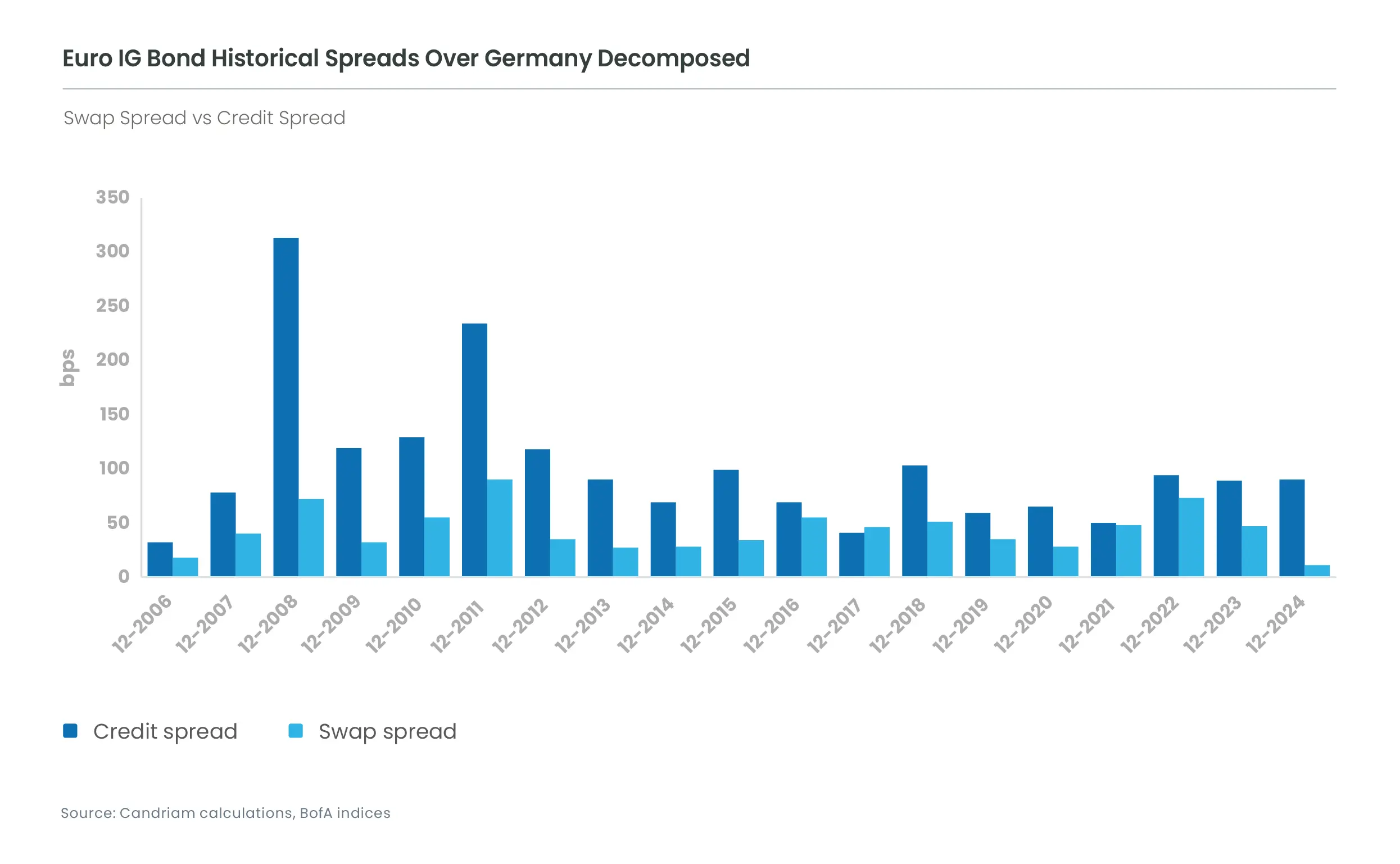

Als we kijken naar een spread ten opzichte van Duitse overheden (Bunds), proberen we uit te splitsen welk element van toepassing is op het werkelijke kredietverschil en hoeveel op de swapspread. Binnen ons universum helpt dit ons om bedrijfsobligaties te waarderen ten opzichte van quasi-overheidsobligaties (supras) of staatsobligaties.

Wij geloven dat deze analyses ons helpen om risico's en prestatiekansen te identificeren. Met andere woorden - actief beheer.

Komen er nieuwe foto's tevoorschijn?

Misschien waren we een beetje te luchthartig; we houden de totale swapspread natuurlijk wel in de gaten. Er is reden om aan te nemen dat we een nieuw regime kunnen betreden, met euroswapspreads die terugkeren naar niveaus van voor de Grote Financiële Crisis. Het aanbod van eurostaatsobligaties als veilige haven neemt toe door het expansievere begrotingsbeleid van Duitsland, terwijl de vraag afneemt door het terugdraaien van het kwantitatieve versoepelingsprogramma van de ECB. Maar niet alles is verloren voor onze inspanningen. De jaren waarin we deze crises hebben doorstaan en de factoren achter de swapspread hebben geanalyseerd, zouden portefeuillebeheerders nog steeds in staat moeten stellen om een deel van de volatiliteit te gebruiken voor de waardering van vastrentende eurosectoren.

Volgende?

Beleggingsbeheer is deels wetenschap, deels kunst. Hoeveel? Kan een kwantitatief model meer van deze anomalieën vastleggen, of moeten we naar de grafieken blijven loensen? We laten het je weten als onze financiële ingenieurs uit hun hol komen en hun model uitpakken!

En gewoon om het af te maken, de grafiek die u verwachtte :

[1] De spread van een bedrijfsobligatie ten opzichte van zijn referentie (bijv. Duitse Bund), vaak de credit spread genoemd, kan andere elementen bevatten dan alleen het verschil in kredietrisico. Op de euromarkten bevat deze spread met name een element met betrekking tot de prijs van het ruilen van vaste rente tegen variabele rente: de euroswapspread.