Europese aandelen: weer een lastige maand

Europese aandelen kenden weer een lastige maand. Het aantal nieuwe gevallen van het virus buiten China zorgde voor een zware correctie en economische onzekerheid. Door de uitbraak in Europa zetten de overheden de regio in quarantaine om de verspreiding van het virus in te dammen. Aandelen maakten hun verliezen in de laatste week van de maand gedeeltelijk goed, nadat de overheden en centrale banken hadden gereageerd op de uitbraak met grote monetaire en fiscale stimuluspakketten.

Aangezien de evolutie van het virus de komende weken bepalend zal blijven voor het sentiment op de markten, houden Europese beleggers nauwlettend in de gaten hoe de komende fasen verlopen.

In ons basisscenario schuiven we naar voren dat de pandemie zal leiden tot een wereldwijde diepe maar tijdelijke schok. Het zal waarschijnlijk langer duren dan aanvankelijk werd verwacht om opnieuw 'normaal' te functioneren. Dat neemt niet weg dat Europese aandelenmarkten vanuit langetermijnperspectief nog steeds waarde bevatten en opwaarts potentieel hebben.

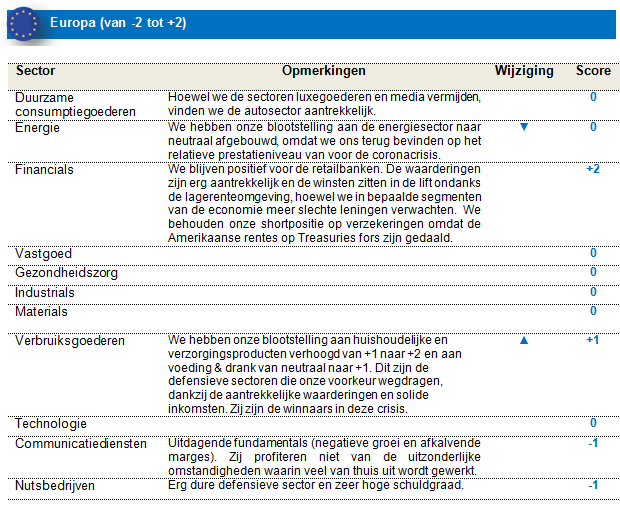

Energie en gezondheidszorg waren de best presterende sectoren deze maand. Door het coronavirus gingen beleggers vluchten naar een veilige haven zoals gezondheidszorg. Energie presteerde superieur als gevolg van de heropleving van de olieprijzen. Financials presteerden automatisch minder goed omdat de economische activiteit vertraagde.

We zien een aanzienlijke dispersie in Europa tussen verschillende sectoren. Financials, transport en vrije tijd presteerden aanzienlijk minder goed en bleven achter in de huidige herstelbeweging. Energie daarentegen, dat ook aanzienlijk slechter had gepresteerd tijdens de eerste correctie, is nu de best presterende sector in het huidige marktherstel. De nutsvoorzieningen, die tijdens de correctie zeer goed stand bleken te houden, zijn beginnen af te brokkelen. Beleggers richten zich immers op de hoge schuldgraad van deze bedrijven.

Value is aantrekkelijk:

Wanneer we naar de stijlen kijken, blijft value minder goed presteren. De extreme kortingen bieden zeer aantrekkelijke instapniveaus. De toezichthouders riepen de banken op om in 2020 hun dividenden te schrappen. Hierdoor gingen veel fondsen met een dividendstrategie hun aandelen verkopen, wat de huidige waarderingen verklaart. Dankzij deze bijzonder aantrekkelijke waarderingen blijven we nog steeds sterk overtuigd van retailbanken. We houden de prestaties van de valuestijl nauwlettend in de gaten naarmate de markten de komende weken en maanden herstellen. We verwachten dat deze stijl de komende weken fors zal herstellen.

We hebben onze blootstelling aan de energiesector naar neutraal afgebouwd, omdat we ons terug bevinden op het relatieve prestatieniveau van voor de coronacrisis. Ondertussen is de strijd voor marktaandeel tussen Saoedi-Arabië en Rusland een nieuw element in vergelijking met drie maanden geleden, toen we de sector hadden geüpgraded. Het is mogelijk dat de olieprijzen lange tijd laag blijven. Het enige positieve element dat we zien is de cashflowgeneratie dankzij enorme verlagingen van de kapitaaluitgaven. Anderzijds hebben we onze blootstelling aan huishoudelijke en verzorgingsproducten verhoogd van +1 naar +2 en aan voeding & drank van neutraal naar +1. Dit zijn de defensieve sectoren die onze voorkeur wegdragen, dankzij de aantrekkelijke waarderingen, solide inkomsten en rendementen voor de aandeelhouders. Zij zijn de afgetekende winnaars in deze crisis.

Amerikaanse aandelen: Negatieve winstherzieningen

De Amerikaanse aandelenmarkten kenden een lastige maand. Amerikaanse aandelen en de Amerikaanse 10-jarige rentevoeten daalden fors. De enige zondebok is Covid-19. De wereldeconomie zal zwaarder worden getroffen dan voorzien. Daarom hebben alle centrale banken en overheden drastische maatregelen genomen om een langdurige en diepe recessie genomen.

De winstherzieningen zijn negatief, en dit is nog niet achter de rug. Analisten beginnen immers nog maar net de gevolgen van de crisis te begrijpen en te verrekenen in hun modellen. De markt volgt de evolutie van de verschillende fasen van het virus met argusogen op (toename/stabilisering/afname van het aantal gevallen) om het juiste momentum te vinden om opnieuw in risicovolle activa te gaan beleggen. We zagen dat er veel geld vloeide uit de VS in de loop van de maand omdat beleggers vreesden voor een economische crisis, afhankelijk van hoe lang de lockdown duurt.

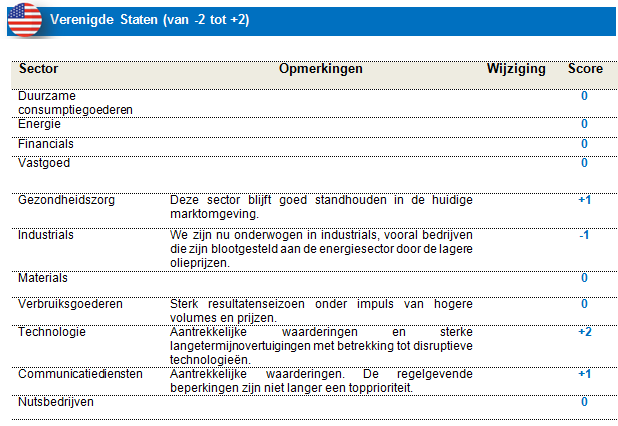

Er waren geen sectoren die de correctie zonder kleerscheuren doorkwamen. Defensieve sectoren zoals gezondheidszorg, verbruiksgoederen en informatietechnologie deden het wel minder slecht dan energie, financials en industrials. Kwaliteitsaandelen presteerden het best, terwijl smallcaps de zwaarste klappen kregen. Informatietechnologie presteerde eveneens superieur. Nieuwe technologieën spelen immers een belangrijke rol in de strijd tegen het virus.

We zien een sterke dispersie, hoewel sectoren zoals financials sterk achterbleven en ook niet deelnamen aan de huidige herstelbeweging. Hoewel energie en auto's ook sterk achterbleven tijdens de eerste correctie, presteren ze nu weliswaar het best in de huidige herstelbeweging. De nutsvoorzieningen, die tijdens de correctie zeer goed stand bleken te houden, zijn beginnen af te brokkelen.

Wanneer we de subsectoren in de gezondheidszorg tegen het licht houden, presteerden farmabedrijven, life science tools en dienstenleveranciers erg goed, terwijl gezondheidstechnologie de zwaarste klappen kreeg omdat selectieprocedures en de aankoop van diensten en materiaal worden uitgesteld. De biotechnologiesector presteerde matig. De prestaties binnen dit segment lopen sterk uiteen. Over het algemeen hielden de grotere kapitalisaties binnen de biotechnologiesector, die sterke businessmodellen hebben, het beste stand. De jongere biotechnologiebedrijven hadden te lijden onder verkopen als gevolg van risicoaversie. Het is duidelijk dat de impact op essentiële geneesmiddelen beperkt tot onbestaand zal zijn. Er zal echter wel een grotere impact zijn op de lancering van nieuwe geneesmiddelen omdat vertegenwoordigers niet naar de artsen kunnen gaan. Bovendien ligt de rekrutering voor klinische proeven grotendeels stil, wat zorgt voor vertragingen. Hierdoor zijn bepaalde projecten uitgesteld, maar de verwachtingen werden niet drastisch bijgesteld. Het belangrijkste risico dat we hier moeten opvolgen zijn de bedrijven met financieringsbehoeften.

De meeste van onze overtuigingen leverden echter resultaat op, omdat we overwogen waren in gezondheidszorg, onderwogen in industrials en sterk overwogen in informatietechnologie.

We behouden een sterk overwogen positie in informatietechnologie dankzij de aantrekkelijke waarderingen en sterke langetermijnovertuigingen met betrekking tot disruptieve technologieën (home-working, 5G, cyberbeveiliging,…). We behielden eveneens onze sterk overwogen positie in communicatiediensten dankzij de aantrekkelijke waarderingen. De regelgevende beperkingen zijn niet langer een topprioriteit, gelet op het huidige economische klimaat. Tot slot behouden we onze positieve blootstelling aan gezondheidszorg. De sector is immers vrij defensief in het huidige marktklimaat.

Aandelen groeilanden: één van de slechtste eerste kwartalen ooit

De wereldwijde marktcorrectie die in februari versnelde door de uitbraak van het Covid-19 virus buiten China leidde in maart tot een heuse berenmarkt. Het virus breidde zich uit tot een wereldwijde pandemie. Samen met de crashende olieprijzen zorgde dat voor een ongeziene wereldwijde economische stilstand, die werd uitgelokt door enorme persoonlijke lockdown- en quarantainemaatregelen, productiebeperkingen en reisverboden. Hierdoor kreeg zowel de aanvoer als de vraag simultaan een zware klap.

Hoewel China, Singapore en Zuid-Korea erin slaagden om de verspreiding van het virus in te dammen, werden Italië, Spanje en later de VS zwaar getroffen. De wereldwijde financiële markten crashten met enorme volatiliteit. Er werden ongeziene monetaire en fiscale hulpmaatregelen aangekondigd om de schade voor de gezondheid en economie te beperken.

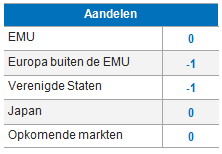

In een dergelijk klimaat van een verwachte wereldwijde recessie, deflatie en zware winstherzieningen, bleven de groeilanden als activaklasse slecht presteren. Alle markten en sectoren kregen klappen, maar de verschillen tussen de markten onderling waren aanzienlijk.

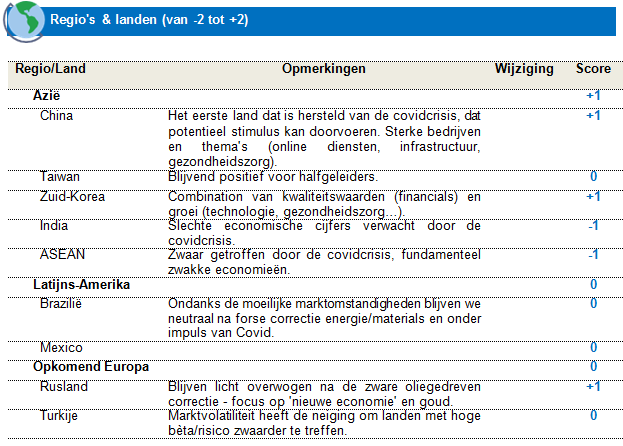

Terwijl Noord-Azië (China, gevolgd door Taiwan en Zuid-Korea) veel beter presteerde, vooral dankzij sterkere fundamentals, een hogere blootstelling aan technologie en een drastische inperking van de uitbraak, kregen de markten en munten van fundamenteel zwakkere economieën zoals Indonesië, India en Turkije en grondstoffenexporteurs zoals Brazilië en Rusland zwaardere klappen.

Het is geen verrassing dat in een dergelijk klimaat defensieve sectoren zoals gezondheidszorg, communicatie en technologieaandelen het veel beter deden dan cyclische sectoren zoals financials, energie en grondstoffen. De huidige correctie zorgde niet enkel voor een van de slechtste maanden ooit, maar ook een voor de slechtste kwartalen in de geschiedenis.

We blijven positief voor Noord-Azië (China, Zuid-Korea, Taiwan) omdat de (fundamenteel) sterkste regionale economieën als eerste uit de covidcrisis zullen komen. Ze kunnen ook meer fiscale en monetaire stimulus doorvoeren en zijn sterk blootgesteld aan technologie en thematische aandelen (gezondheidszorg, aandelen gelinkt aan onlinediensten (e-commerce, cloud, netwerken, digitaal bankieren, infrastructuurinvesteringen, enz.). Dat neemt niet weg dat het nog steeds mogelijk is dat het virus opnieuw uitbreekt.

We blijven onderwogen in ASEAN en India. Beide (fundamenteel zwakkere) economieën worden zwaar getroffen door de gevolgen van de covidcrisis.

We blijven neutraal voor Brazilië, na de zware correctie in maart. We richten ons op sterke bedrijven die fors zijn teruggevallen.