Wereldwijde fabrikanten moeten het hoofd bieden aan een zeer uitdagende omgeving die wordt gekenmerkt door invoerrechten, handelsconflicten en nieuwe allianties, verstoringen van de toeleveringsketen en toenemende geopolitieke spanningen. In de VS heeft dit het begin ingeluid van een nieuw tijdperk van herindustrialisatie met een focus op "Made in America". Bedrijven heroverwegen hun productiestrategieën nu ze voordelen zien in het terughalen van hun productie naar de VS. Deze verschuiving zou aantrekkelijke investeringsmogelijkheden moeten creëren voor langetermijnbeleggers.

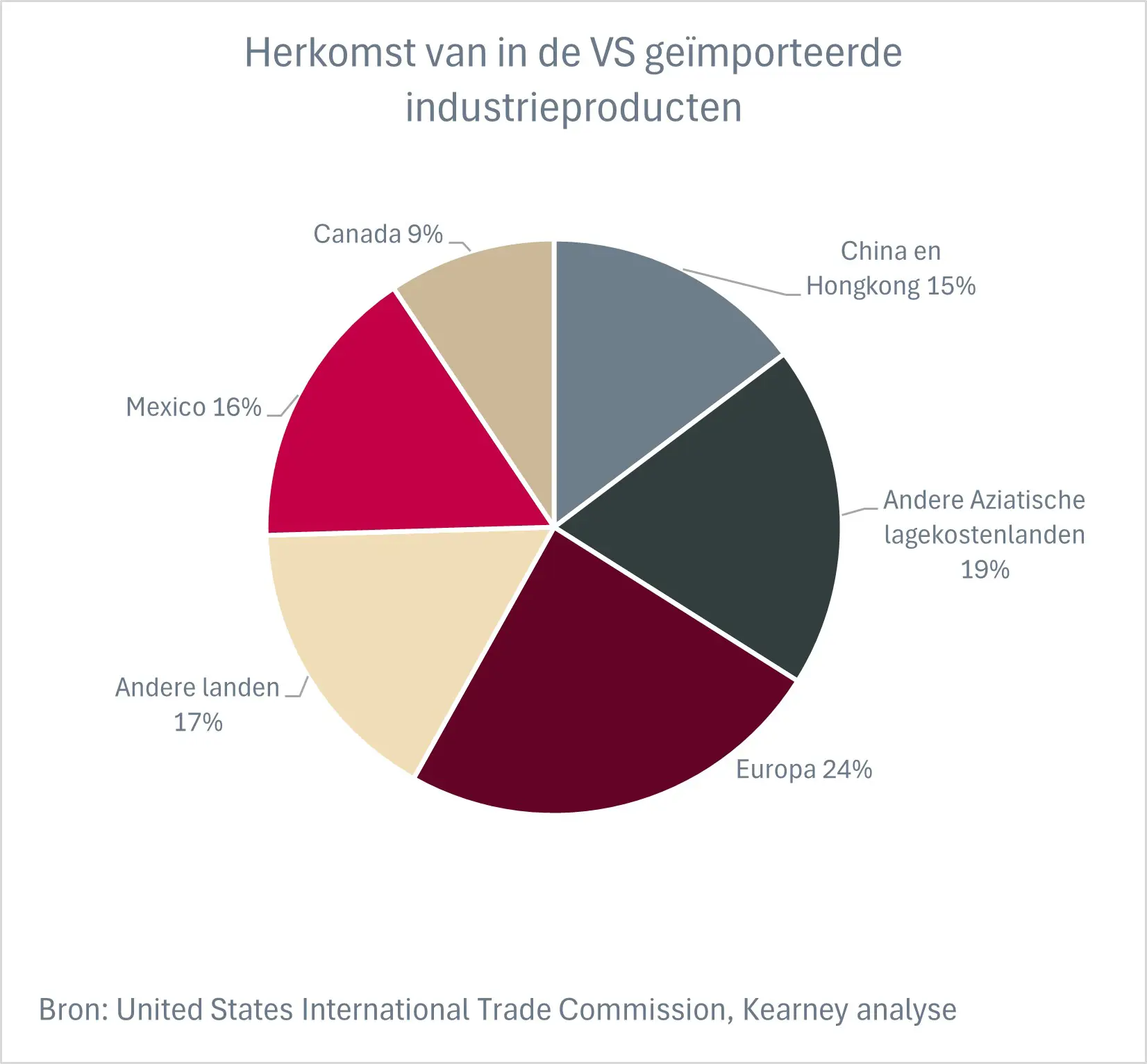

De afgelopen decennia heeft de globalisering nationale productiesystemen veranderd. Meer dan de helft van de onderdelen die worden gebruikt in auto's die in de VS worden verkocht, zijn nu afkomstig uit andere landen dan de Verenigde Staten of Canada [1]. In 2024 importeerde de VS meer industrieproducten dan ooit in de afgelopen tien jaar, uit veel regio's in de wereld.

Vandaag de dag heroverwegen grote Amerikaanse fabrikanten hun strategieën en brengen ze hun productie en bedrijfsactiviteiten dichter bij huis in een trend die bekend staat als reshoring. Volgens Capgemini [2] heeft bijna 60% van de leidinggevenden van Amerikaanse bedrijven geïnvesteerd in nearshoring of een combinatie van reshoring en nearshoring - het verplaatsen van activiteiten of productie naar nabijgelegen landen (bijvoorbeeld het verplaatsen van de productie van China naar Mexico).

Wat zijn de redenen achter deze trend? Ten eerste kostenbeheersing; CEO's noemen ook duurzaamheid en geopolitieke spanningen.

De investering achter "Made in America

Deze verschuiving is zowel strategisch als economisch belangrijk. Volgens recente schattingen van de Amerikaanse overheid kunnen investeringen in reshoring, defensieproductie en infrastructuur de Amerikaanse economie de komende vijf jaar een injectie geven van maximaal 450 miljard dollar [3], en een aanzienlijke vraag genereren in zowel industriële als technologische sectoren.

Het bredere streven naar strategische autonomie leidt ook tot gerichte ondersteuning van het industriebeleid op kritieke gebieden zoals halfgeleiders, zeldzame aardelementen en energiezekerheid - allemaal essentieel voor nationale veerkracht en technologisch leiderschap. Voor beleggers creëert dit tastbare kansen. Er wordt bijvoorbeeld verwacht dat de wereldmarkt voor halfgeleiders in 2030 meer dan 1 biljoen dollar zal bedragen (Gartner), terwijl meer dan 70% van de zeldzame aardelementen die in de VS worden gebruikt momenteel uit China wordt geïmporteerd [4] .

Slimme fabrieken: De ruggengraat van de moderne industrie

Bedrijven zullen ook de kans grijpen om afstand te nemen van verouderde industriële modellen en te moderniseren via smart factory technologieën. Robotica, automatisering en datagestuurde processen worden steeds belangrijker in de productie, met groeiende investeringen in robotinstallaties - vorig jaar met 12% gestegen in de VS volgens IFR Robotics - naast intelligente assemblagelijnen, zelflerende machines, digital twin-technologie en IoT-enabled sensoren die real-time gegevens doorsturen.

Deze transformatie vereist grote investeringen in AI-software, cloudinfrastructuur en edge computing. Kunstmatige intelligentie speelt nu een vitale rol in voorspellend onderhoud, kwaliteitscontrole en voorraadbeheer, terwijl cloud- en edge-oplossingen schaalbare gegevensverwerking en coördinatie tussen productielocaties mogelijk maken. Tegelijkertijd heeft cybersecurity zich ontwikkeld van een technische waarborg tot een strategische noodzaak.

Als bedrijven hun activiteiten verplaatsen, doen ze dat niet alleen - ze zijn actief bezig met herindustrialisatie door hun productiemodellen te herdefiniëren en te moderniseren. Reïndustrialisatie zal innovatie en technologische vooruitgang stimuleren en flexibelere en efficiëntere productieprocessen ondersteunen, de operationele efficiëntie en kostenbesparingen verbeteren en op termijn mogelijk de winstgevendheid verhogen.

Al met al stimuleert deze industriële evolutie de vraag naar verschillende innovatiethema's met een grote impact:

- Robotica en automatisering voor zowel fysieke operaties als slimme procesoptimalisatiesoftware

- Cloud- en AI-technologieën voor de digitale ruggengraat van slimme fabrieken

- Oplossingen voor cyberbeveiliging essentieel voor operationele veerkracht en gegevensbescherming in een steeds meer verbonden omgeving.

De wending van Europa naar strategische autonomie

Europa wordt op soortgelijke wijze wakker geschud. De grote afhankelijkheid van het continent van externe partners - vooral voor energie, grondstoffen en halfgeleiders - heeft kritieke kwetsbaarheden in de toeleveringsketens aan het licht gebracht. In reactie hierop heeft de Europese Unie een reeks strategische initiatieven gelanceerd om haar industriële en technologische soevereiniteit te versterken.

Programma's zoals RePowerEU, de European Chips Act en InvestEU zijn bedoeld om de afhankelijkheid van het buitenland te verminderen, de binnenlandse productiecapaciteit te stimuleren en innovatie in belangrijke sectoren te ondersteunen. Deze inspanningen markeren het begin van een langetermijninvesteringscyclus gericht op de energietransitie, digitale infrastructuur en strategische materialen, waarmee de basis wordt gelegd voor een veerkrachtigere en toekomstbestendige Europese industrie.

Uiteindelijk sluit de strategische verschuiving van Europa aan bij en versterkt ze de bredere industriële innovatiethema's die hierboven zijn genoemd - robotica en automatisering, slimme fabrieken, cloud- en AI-technologieën, en cyberbeveiliging - waardoor er één front ontstaat in de race om technologisch leiderschap en de veerkracht van de toeleveringsketen.

[1] Bron: USA Today, analyse van rapporten van de National Highway Traffic Safety Administration.

[2] Bron: Capgemini Research Institute, The resurgence of manufacturing, Reindustrialization strategies in Europe and the US - 2025.

[3] Bron: Schatting van het Witte Huis, april 2025

[4] Bron: Statista, april 2025