Actions européennes: forte chute en octobre

La détérioration du contexte liée au coronavirus a pesé sur le sentiment de marché tout au long du mois et les marchés d’actions européens ont fortement chuté en octobre. La dernière semaine du mois a été la pire semaine pour les actions européennes depuis mars. De plus, les investisseurs ont commencé à se montrer plus nerveux en ce qui concerne les élections présidentielles américaines, à mesure que la course à la Maison Blanche s’intensifiait, et leur résultat, compte tenu de leur impact potentiel sur les portefeuilles actions. Les relations sino-américaines ont continué de rester assez tendues. Par ailleurs, la saga du « Brexit » a rajouté une couche de risque supplémentaire.

La détérioration du contexte liée au coronavirus a pesé sur le sentiment de marché tout au long du mois et les marchés d’actions européens ont fortement chuté en octobre. La dernière semaine du mois a été la pire semaine pour les actions européennes depuis mars. De plus, les investisseurs ont commencé à se montrer plus nerveux en ce qui concerne les élections présidentielles américaines, à mesure que la course à la Maison Blanche s’intensifiait, et leur résultat, compte tenu de leur impact potentiel sur les portefeuilles actions. Les relations sino-américaines ont continué de rester assez tendues. Par ailleurs, la saga du « Brexit » a rajouté une couche de risque supplémentaire.

Toutefois, les marchés d’actions se sont redressés début novembre, après l’élection de Joe Biden et la publication des résultats de phase 3 du vaccin anti-COVID de Pfizer. Joe Biden devrait renforcer la coopération internationale et amener les États-Unis à réintégrer l’Accord de Paris sur le climat. Ce facteur devrait servir de catalyseur supplémentaire pour les actions européennes, en particulier pour les titres « value » et les entreprises offrant des solutions permettant de lutter contre le changement climatique.

Avant la fin du mois d’octobre, toutes les grandes économies de la région ont enregistré un nombre de contaminations journalières record. Les responsables politiques ont cherché à trouver un équilibre entre le fonctionnement de l’économie et le contrôle du virus, en adoptant initialement une série de confinements locaux. Pourtant, à mesure que le mois progressait, plusieurs gouvernements importants, notamment en Espagne, en France, en Allemagne et en Italie, ont été forcés d’adopter des restrictions au niveau national.

Toutes les grandes économies de la zone euro profiteront du soutien actuel au marché de l’emploi. Pourtant, cela n’est suffisant pour empêcher la détérioration des perspectives de consommation: la hausse des infections et des restrictions impacte le sentiment des consommateurs, faisant reculer la confiance des consommateurs. Avec une hausse de 8,3 %, la progression du taux de chômage au sein de la zone euro est tout aussi préoccupante.

Les nouvelles mesures de confinement devraient entraîner une légère détérioration de nos perspectives économiques pour l’Europe. Toutefois, nous restons confiants vis-à-vis de la reprise économique. Entre maintenant et 2022, hormis les secteurs de l’énergie et de l’immobilier, la plupart des secteurs vont connaître une hausse des bénéfices par rapport à 2019. (croissance des BPA20-22 (e) sur 3 ans).

Les valorisations sont élevées en Europe, proches de leurs niveaux pré-coronavirus, car la plupart des secteurs se négocient au-dessus de leur P/E prévisionnel à 12 mois. Seul le secteur des financières se négocie en-dessous de sa moyenne historique.

Des signes avant-coureurs de détérioration du contexte macro européen. La hausse du nombre d’infections/ les restrictions plus strictes ont commencé à avoir un impact sur les tendances de mobilité, qui ont montré un retournement dans presque toute la région. Les indicateurs liés au marché de l’emploi ont également commencé à se détériorer au sein de nombreux pays et les dépenses de consommation en Allemagne ont enregistré leur plus fort recul en 4 mois.

L’indice PMI manufacturier a continué de montrer des signes de vigueur (le PMI manufacturier de la zone euro en octobre est ressorti à 54,8, par rapport à son estimation flash de 54,5 et après un PMI de septembre de 53,7), tandis que les PMI des services ont continué de reculer (les PMI des services de la zone euro sont tombés à 46,2 en octobre contre 48 le mois précédent). La résistance durable des PMI est probablement liée à un phénomène de restockage.

Sur le plan sectoriel, l’énergie, les financières et la consommation discrétionnaire ont surperformé. L’annonce par Pfizer des résultats provisoires de son vaccin a dépassé les attentes. Le marché a réagi en opérant un mouvement de rotation brutal, délaissant les valeurs de croissance et les titres liés au télétravail, pour se positionner sur les titres value et les titres liés au retour au travail. En revanche, parallèlement à cette rotation brutale, les technologies de l’information ont sous-performé.

La « value », un autre faux-semblant? Le segment « value » a sous-performé en Europe depuis 2018. Toutefois, cette sous-performance doit être examinée dans un contexte marqué par un tassement généralisé de l’activité économique, qui a démarré avec le cycle de désendettement chinois en 2017 et qui s’est poursuivi avec la guerre économique de Donald Trump en 2019. Par ailleurs, la possibilité de connaître une forte rotation sectorielle au début de 2020 a été anéantie par un autre évènement de déstockage déflationniste, la COVID-19.

Les rendements des bons du Trésor américain à 10 ans et les indices PMI ont connu une trajectoire baissière depuis 2018. Et depuis les creux atteints lors de la crise du COVID, si les PMI se sont redressés, cela n’a pas été le cas des rendements obligataires. En effet, les investisseurs sont restés sceptiques quant au caractère durable de la reprise, face au risque de vagues de COVID supplémentaires (telles que celle que nous avons supportée en Europe et celle que connaissent désormais les États-Unis). C’est la raison pour laquelle le vaccin est crucial : il permet de fournir une date d’échéance réaliste, à laquelle l’incertitude liée à la COVID pourrait prendre fin. Les consommateurs ont patiemment accumulé de l’épargne, qu’ils pourront libérer dans un monde moins ravagé par le coronavirus. C’est pourquoi nous devrions bientôt connaître un cycle de hausse du PMI qui devrait se prolonger bien au-delà de 2021. Le fossé entre rendements et chiffres économiques devrait commencer à se combler.

Chaque crise connaît un moment qui marque le début de sa fin, qu’il s’agisse de l’assouplissement quantitatif de Bernanke en 2008, du « quoi qu’il en coûte » de Draghi en 2012, du ré-endettement de la Chine en 2016 ou de la marche arrière de la Fed en 2019. Si l’annonce d’un vaccin est le premier pas vers un règlement de la crise du COVID, nous pensons que la rotation du marché n’est pas terminée. Et les investisseurs ne semblent pas être positionnés dans cette perspective.

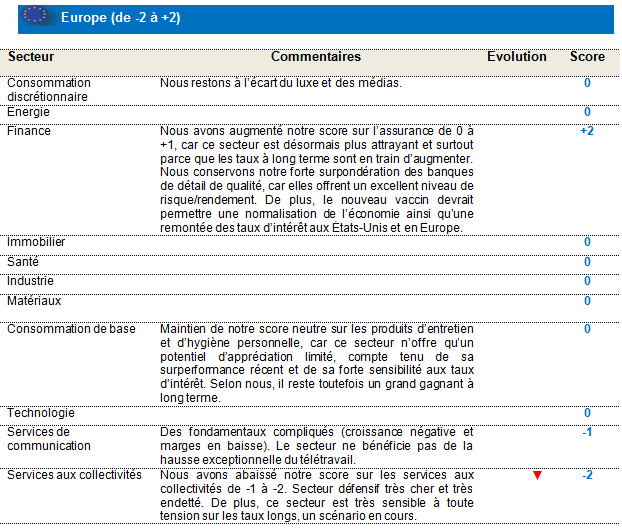

Par conséquent, nous avons augmenté notre exposition à l’assurance en passant de neutre à +1, car ce secteur est désormais plus attrayant et, surtout, parce que les taux à long terme sont en train d’augmenter.

Nous avons réduit notre exposition aux services aux collectivités, en passant de -1 à -2. Ce secteur défensif est très cher et présente un très fort niveau d’endettement. De plus, le secteur est très sensible à toute tension sur les taux longs, un scénario qui est actuellement en cours.

Notre exposition fortement surpondérée sur les banques de détail de qualité reste inchangée, car celles-ci offrent un excellent niveau de risque/rendement. De plus, le nouveau vaccin devrait permettre une normalisation de l’économie ainsi qu’une remontée des taux d’intérêt aux États-Unis et en Europe.

Nous maintenons notre score à neutre sur le secteur des produits d’entretien et d’hygiène personnelle, car ce secteur présente un potentiel de hausse limité, compte tenu de sa surperformance récente et de sa forte sensibilité aux taux d’intérêt. Cependant, selon nos analyses, ce secteur reste l’un des grands gagnants sur le long terme.

Enfin, notre score négatif (-1) sur les services de communication reste inchangé, en raison de fondamentaux compliqués (croissance négative et marges en baisse).

Actions américaines: les principaux indices dans le rouge

Les marchés des actions américaines ont sous-performé en octobre, les principaux indices enregistrant une baisse liée à la chute des valeurs technologiques au cours de la dernière semaine du mois. De plus, le nombre d’infections quotidiennes au coronavirus a augmenté tout au long du mois d’octobre, pour atteindre 81,000 cas par jour. Le Midwest est désormais la région la plus touchée en termes de nouvelles contagions. Pendant la majeure partie du mois d’octobre, les marchés ont semblé évoluer en s’alignant davantage sur les nouvelles liées au plan de relance budgétaire américain. En dépit des (nombreuses) lueurs d’espoir sur ce front, en fin de compte aucun plan de relance ne s’est concrétisé. L’absence de plan de relance pré-électoral a pesé sur le sentiment des investisseurs, surtout lorsque la probabilité d’un plan s’est estompée au cours de la dernière semaine d’octobre, à un moment coïncidant avec l’annonce de restrictions sociales plus strictes dans toute l’Europe.

Toutefois, les marchés boursiers se sont redressés au tout début du mois de novembre, après l’élection de Joe Biden et la publication des résultats de phase 3 du vaccin anti-COVID de Pfizer. Les élections présidentielles sont désormais derrière nous, et le Congrès américain pourra dorénavant envisager l’adoption d’un nouveau plan de relance. Il est fort probable que les États-Unis aient besoin de plans de relance supplémentaires dans les prochains mois pour sortir de cette crise.

Joe Biden est désormais le président élu et Donald Trump quittera la Maison Blanche le 20 janvier. Donald Trump n’a toujours pas concédé sa défaite et son équipe remet en cause des votes dans de nombreux États. Les démocrates devraient conserver une majorité à la Chambre des représentants, mais une majorité plus restreinte, tandis que le parti détenteur de la majorité au Sénat ne sera connu qu’en janvier. Le canard boiteux institutionnel que représente le Congrès actuel pourrait parvenir à un accord sur un plan de relance budgétaire de taille moyenne à court terme ou, au moins, voter en faveur d’une prolongation du budget avant le 11 décembre.

Le nombre de cas de COVID-19 augmente. Les hospitalisations et l’utilisation des unités de soins intensifs progressent. S’il y a toujours des capacités disponibles à l’heure actuelle, le risque de voir les niveaux d’activités alourdir trop fortement le système au cours de l’hiver, devient une source d’inquiétude. Pour l’instant, la hausse du nombre de cas n’a pas empêché la réouverture de l’économie américaine, 29 États ayant désormais procédé à une réouverture complète. Les chiffres d’activité dans les cinq États les plus peuplés ont légèrement augmenté sur le mois, même s’ils restent toujours inférieurs de 30 % aux niveaux observés l’année passée.

Le PIB devrait de contracter de 3,8 % en 2020 et augmenter de 5,2 % en 2021. Toutefois, notre scénario de base table sur un soutien budgétaire supplémentaire et sur une fin graduelle de la distanciation sociale. Sans un tel soutien, la croissance de l’activité sera plus faible en 2021.

L’activité s’est redressée rapidement, opérant un rebond de plus de 30 % en glissement annuel au troisième trimestre. De plus, le redressement de l’activité s’’est poursuivi jusqu’au début du mois de novembre.

L’impact de la crise du COVID-19 sur les résultats des entreprises sera rapidement effacé, comme l’illustre les estimations de bénéfices pour 2021 par rapport à 2019 (20-22e). Toutefois, les secteurs de l’énergie, de l’immobilier et les financières resteront à un niveau de bénéfices très inférieur à leur niveau de 2019.

Les valorisations sont élevées aux États-Unis, la plupart des secteurs se négociant au-dessus de leur P/E prévisionnel à 12 mois. Seuls les secteurs de la santé et de la finance se négocient en-dessous de leur moyenne historique.

Sur le plan sectoriel, l’énergie et les financières ont surperformé. L’actualité concernant le vaccin et l’élection de Biden ont déclenché une rotation du marché, qui s’explique par l’écart de valorisation extrême entre les styles « croissance » et « value ». Les biens de consommation de base ont sous-performé.

L’annonce par Pfizer des résultats préliminaires concernant son vaccin a dépassé nos attentes. Le marché a réagi en procédant à une rotation sectorielle brutale, délaissant les valeurs de croissance et les titres liés au télétravail, pour se positionner sur les titres value et ceux liés au retour au travail. Le facteur momentum américain a connu sa pire performance journalière depuis 2002, tandis que les facteurs value aux États-Unis et en Europe ont connu l’une de leurs meilleures journées jamais enregistrée. Les banques ont connu leur deuxième meilleure performance journalière jamais enregistrée.

Des mouvements de zig-zag sont à prévoir. A court terme, les investisseurs seront confrontés à des chiffres économiques médiocres, induits par le confinement, et il reste plusieurs questions sans réponse liées à l’efficacité et à la distribution du vaccin. Toutefois, chaque crise connaît un moment charnière qui marque le début de sa fin, qu’il s’agisse de l’assouplissement quantitatif de Bernanke en 2008, du « quoi qu’il en coûte » de Draghi en 2012, du ré-endettement de la Chine en 2016 ou de la marche arrière de la Fed en 2019. Si l’annonce d’un vaccin faite hier est le premier pas vers un règlement de la crise du coronavirus, nous pensons que la rotation du marché n’est pas terminée.

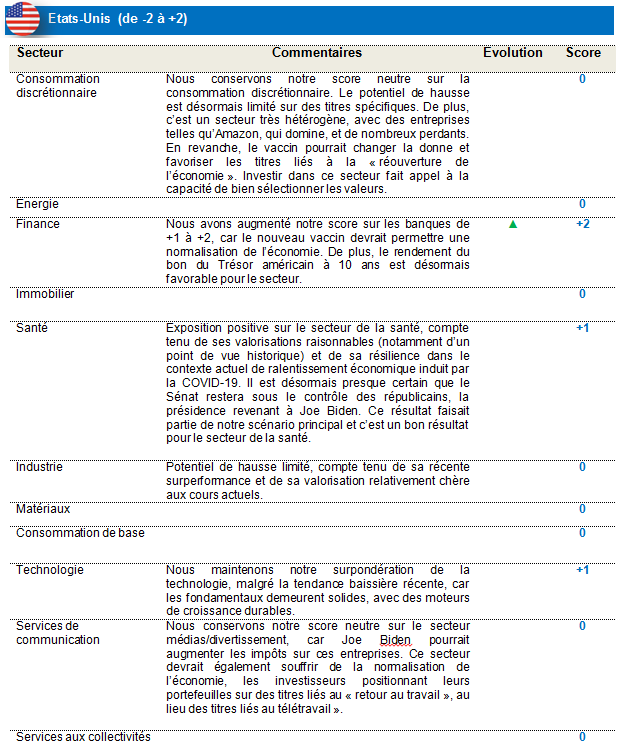

Par conséquent, nous avons augmenté notre score sur les banques de +1 à +2, car le nouveau vaccin devrait permettre une normalisation de l’économie. De plus, le rendement du bon du Trésor américain à 10 ans est désormais favorable pour le secteur.

Nous maintenons notre score neutre sur le secteur médias/divertissement, car Joe Biden pourrait augmenter les impôts sur ces entreprises. Ce secteur pourrait également souffrir de la normalisation de l’économie, les investisseurs positionnant leurs portefeuilles sur les titres liés au thème du « retour au travail », au lieu des titres liés au « télétravail ».

Nous maintenons notre exposition surpondérée sur la technologie, malgré la récente tendance à la baisse, car les fondamentaux restent solides en raison de moteurs de croissance durables.

Nous conservons notre exposition neutre à la consommation discrétionnaire. Le potentiel de hausse est désormais limité sur des titres spécifiques. De plus, le secteur est très hétérogène, avec des entreprises telles qu’Amazon, qui domine, et de nombreux perdants. En revanche, le vaccin pourrait changer la donne et favoriser les titres liés à une « réouverture de l’économie ». Investir dans ce secteur a fait appel à la capacité de bien sélectionner les valeurs.

Nous conservons notre score neutre sur les industrielles, car ce secteur présente un potentiel de hausse limité, compte tenu de sa surperformance récente et d’un niveau de valorisation relativement cher aux cours actuels.

Enfin, nous restons exposés aux valeurs de la santé, au regard des valorisations raisonnables de ce secteur (notamment d’un point de vue historique) et de sa résilience dans le contexte actuel de ralentissement économique induit par la COVID-19. Il est désormais presque certain que les républicains conserveront le contrôle du Sénat, la présidence revenant à Joe Biden. Ce résultat faisait partie de notre scénario principal et c’est un bon résultat pour le secteur de la santé. Joe Biden a un programme précis pour le secteur de la santé, mais c’est un politicien cultivant des opinions modérées, qui privilégie la consultation, alors qu’un Congrès divisé rend des changements drastiques quasiment impossibles.

Marchés émergents : soudain, de l’espoir.

Après une période marquée par une certaine consolidation en septembre, le mois d’octobre a démarré sur un mode positif pour les marchés internationaux et émergents, sous l’effet des mesures de relance monétaire et budgétaire et d’une amélioration des chiffres économiques. Toutefois, le sentiment a viré à la prudence, au moment où une deuxième vague de COVID-19 a frappé l’Europe et les États-Unis (même le président Donald Trump), forçant la mise en place de nouvelles mesures de confinement.

Les cours des métaux et les titres liés à l’énergie propre ont bien résisté, car de nombreux projets d’investissement sont attendus aux quatre coins du monde. Les cours du pétrole ont subi une forte correction, dans la perspective d’un ralentissement de la demande mondiale induit par le coronavirus et d’une hausse de l’offre, notamment en provenance de Libye. Dans ce contexte, les marchés ont connu une divergence très nette des performances, les marchés développés (-3 % en dollars) affichant une forte sous-performance par rapport aux marchés émergents (+2 %), et plus particulièrement par rapport à l’Asie ex-Japon (+2,8 %).

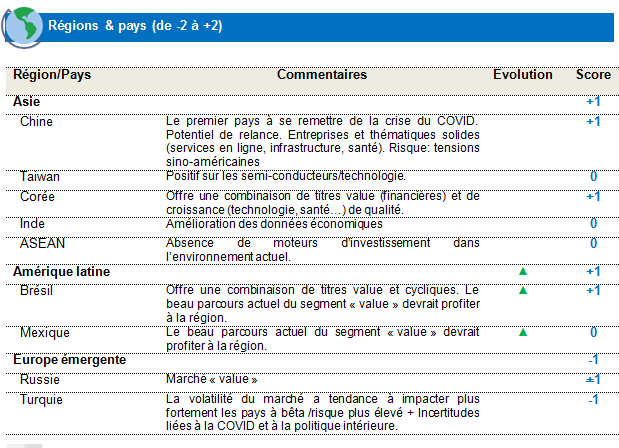

Depuis le début de l’année, les marchés émergents surperforment désormais les marchés développés. L’Asie a enregistré une performance solide, la Chine signant une forte hausse, grâce aux bons chiffres économiques, à une épidémie de COVID quasiment inexistante, à la gigantesque IPO attendue d’ANT Finance et au plan à 5 ans à venir.

La Corée, Taïwan et l’Inde sont restés en terrain légèrement positif, tandis que d’autres marchés de l’ASEAN (notamment l’Indonésie et les Philippines) ont enfin montré des signes de rattrapage, excepté la Thaïlande qui souffre de tensions politiques.

La zone EMEA et l’Amérique latine ont empêché les marchés émergents d’afficher une meilleure performance, ces deux régions terminant la période en terrain négatif, alors que des marchés, tels que la Russie, la Pologne et, en particulier, la Turquie souffraient énormément.

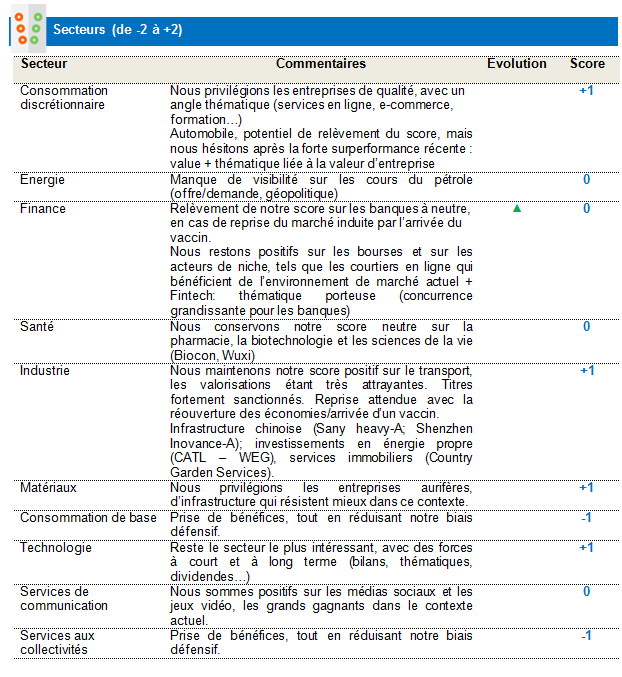

La plupart des secteurs ont terminé le mois dans le vert, à l’exception notable de l’énergie, qui a fortement chuté en raison de la correction des cours du pétrole et de la baisse anticipée de la demande (à court et à long terme).

L’élection de Joe Biden devrait renforcer la coopération internationale, ce qui devrait avoir un impact positif sur les marchés émergents.

Par conséquent, nous avons augmenté notre score pour passer à neutre sur les banques, car elles offrent un excellent niveau de risque/rendement. De plus, le nouveau vaccin devrait permettre une normalisation de l’économie et une remontée des taux aux États-Unis et en Europe.

Au sein de la consommation discrétionnaire, il y a, selon nous, un potentiel de relèvement du score de l’automobile, compte tenu des nouvelles entourant le vaccin et du beau parcours actuel des titres « value », mais nous hésitons après la forte performance récente.

Nous avons augmenté notre score sur l’Amérique latine de neutre à +1, car c’est une région offrant typiquement des valorisations fortement décotées et des opportunités cycliques (financières, énergie, matières premières). Le rally actuel sur les titres value devrait profiter à a région.

Nous conservons notre score sur le secteur du transport, car les valorisations sont attrayantes. Titres fortement sanctionnés. Reprise attendue avec la réouverture des économies/arrivée d’un vaccin. Le couple risque/rendement laisse clairement entrevoir un potentiel haussier, rally de réouverture des économies?

Nous continuons de conserver un portefeuille équilibré, en prenant des bénéfices partiels sur une sélection de valeurs et de secteurs de croissance de qualité ayant bien performé. Nous ajoutons graduellement certains titres liés à la réouverture des économies, en raison des différences de valorisations extrêmes et de l’actualité récente concernant le vaccin.

En termes de styles, la répartition croissance/value du portefeuille est plus équilibrée et nous réduisons le biais momentum en tant que source de financement, malgré notre opinion positive à plus long terme.