Les tendances de marché du mois précédent se sont poursuivies en juillet. Le rendement des bons du Trésor américain à long terme a continué de baisser car les investisseurs ont ajusté leur positionnement au ton légèrement moins accommodant de la Fed et les actions de croissance ont affiché une nouvelle surperformance, les investisseurs craignant que la poussée de croissance ne s’essouffle. Mais la chute subite de la majorité des actions du secteur chinois de l’éducation a capté l’attention de tous. La pression continue que le gouvernement chinois exerce sur certains secteurs a suscité des inquiétudes sur ce qui guette les investisseurs à l’avenir.

Les tendances de marché du mois précédent se sont poursuivies en juillet. Le rendement des bons du Trésor américain à long terme a continué de baisser car les investisseurs ont ajusté leur positionnement au ton légèrement moins accommodant de la Fed et les actions de croissance ont affiché une nouvelle surperformance, les investisseurs craignant que la poussée de croissance ne s’essouffle. Mais la chute subite de la majorité des actions du secteur chinois de l’éducation a capté l’attention de tous. La pression continue que le gouvernement chinois exerce sur certains secteurs a suscité des inquiétudes sur ce qui guette les investisseurs à l’avenir.

La plupart des marchés boursiers ont fortement progressé aux États-Unis et en Europe grâce à la surperformance des secteurs Technologie et Santé et des actions de croissance. Il va de soi que les indices boursiers de Chine et de Hong Kong ont fait figure de lanterne rouge.

Les bons du Trésor américain à moyen et long terme ont continué de progresser, certains investisseurs étant attirés par ces actifs refuges et d’autres couvrant les pertes de leurs paris sur la reflation. Les spreads de crédit continuent de se resserrer dans toutes les catégories de notation.

L’indice HFRX Global Hedge Fund EUR a évolué de -0,49 % au cours du mois.

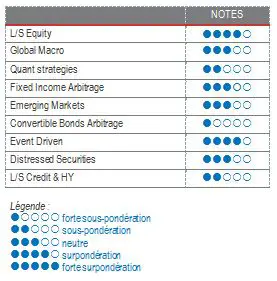

Actions long/short

Le mois de juillet fut difficile pour les stratégies actions long/short, avec une forte dispersion entre les régions et les styles. La plupart des courtiers et des indices ont affiché une performance absolue moyenne négative, mais la génération d’alpha a été forte, surtout grâce aux positions vendeuses dans les secteurs Énergie, Industrie et Services de communication. Les fonds actions long/short asiatiques ont surperformé leurs homologues européens et américains grâce aux ventes massives d’actions des secteurs Internet et Éducation. La majorité des gestionnaires ont continué à réduire l’exposition totale de leurs fonds durant l’été pour éviter d’être pris dans un contexte volatil à faibles volumes de négoce. Le secteur Internet chinois est intégré dans les investissements thématiques de nombreux fonds actions long/short qui cherchent des investissments à forte croissance. Alors que les investisseurs internationaux sont surpris par la forte intervention étatique, les investisseurs chinois l’acceptent de manière pragmatique : ne pas aller à l’encontre du gouvernement. Ils se tournent vers les opportunités offertes par les secteurs Santé et Services aux entreprises, sources de croissance à long terme et moins sujets à l’intervention de l’État.

Global Macro

Le mois de juillet fut encore difficile pour les stratégies Global Macro, mais avec des performances contrastées. La sortie des transactions de reflation nuit fortement à la performance pendant que le rendement des emprunts d’État américains diminue. Alors que les principaux gestionnaires n’ont pas encore clôturé leurs positions conséquentes, les petites stratégies prennent de nouvelles positions courtes sur les taux américains à long terme, estimant que leur baisse était exagérée et ne reflétait pas les risques d’inflation actuels, surtout aux États-Unis. Les fonds Global Macro peuvent être temporairement pénalisés par un contexte de marché volatil, mais ils offrent selon nous une opportunité d’investissement intéressante pour profiter d’ajustements des prix dans un contexte de hausse continue de l’inflation. Nous continuons de privilégier les gestionnaires opportunistes qui ont les compétences analytiques et l’expérience nécessaires pour générer des profits à partir d’opportunités sélectives dans le monde entier.

Stratégies quantitatives

Durant le mois, les stratégies quantitatives ont eu des performances contrastées. La volatilité des parités par rapport au dollar a généralement nui à la performance à cause des renversements de tendance. Les positions obligataires longues ont en général contribué à la performance des suiveurs de tendance. En moyenne, les CTA demeurent positifs depuis le début de l’année malgré la nette reprise des bons du Trésor américain à long terme. Les stratégies quantitatives neutres au marché ont enregistré des performances relativement bonnes durant le mois.

Stratégies d’arbitrage de taux

Le marché obligataire américain a été dominé par la clôture des opérations de pentification qui a déclenché un soudain aplatissement de la courbe après le commentaire de la Fed. Ce mouvement a été amplifié par les CTA suiveurs de tendance qui ont accentué la pression sur le rebond en profitant de cette tendance imprévue. Les gestionnaires obligataires ont donc dû faire tout leur possible pour minimiser les pertes. Concernant la valeur relative, ces aspects techniques devraient porter leurs fruits à terme car l’inversion de tendance est exploitée pour créer un contexte favorable à la stratégie.

Marchés émergents

Le repositionnement des investisseurs par rapport aux transactions de reflation a engendré une volatilité à court terme des matières premières cycliques et des devises émergentes, également touchées par l’aplatissement de la courbe américaine. Les marchés émergents bénéficieront automatiquement de la reprise économique mondiale. Mais l’existence d’importantes incertitudes, comme le niveau d’infection de COVID-19 ou la résilience de la croissance économique mondiale, induira probablement une volatilité accrue. Les marchés émergents sont attrayants pour les investisseurs en quête d’actifs obligataires à rendement raisonnable.

Si les gérants fondamentaux estiment que ce segment est une option intéressante dans un environnement de taux zéro, ils adoptent en règle générale une approche très sélective compte tenu de la fragilité des fondamentaux. La prudence est de mise, car la classe d’actifs affiche une sensibilité plus forte aux flux des investisseurs et à la liquidité.

Risk arbitrage – Event-driven

Les stratégies Merger Arbitrage ont en moyenne décliné pendant le mois. Les performances ont été pénalisées par l’annulation de la fusion entre Aon et WillisTowerWatson et par l’élargissement des spreads de transaction moyens. Les investisseurs intègrent le fait que les personnes nommées récemment par Joe Biden au département américain de la Justice (Jonathan Kanter) et à la FTC (Lina Kahn) sont connues pour leur hostilité aux grands conglomérats technologiques. Cette nouvelle administration risque de surveiller le secteur de plus près, d’allonger le temps nécessaire pour conclure une transaction et d’exiger de plus importantes concessions avant de valider des fusions. Mais les équipes Merger Arbitrage restent confiantes : le nombre d’opérations annoncées est élevé, les dirigeants se déclarent enclins à poursuivre les fusions et acquisitions pour s’adapter au contexte actuel, les capitaux sont abondants et les coûts de financement sont bas. La stratégie a dégagé un rendement moyen d’environ 5 % depuis janvier, mais pourra déployer des capitaux à des spreads de transaction très intéressants à l’avenir.

Entreprises en difficulté

Les stratégies axées sur les émetteurs en difficulté se sont bien comportées au cours du mois grâce à des opérations spécifiques rentables et au regain de tolérance au risque. Dans l’ensemble, les douze derniers mois représentent la période avec les performances les plus élevées depuis la crise financière de 2008. Les gérants estiment que la crise de la COVID, bien que très différente par ses origines et son impact, sera une source d'opportunités pour les années à venir. Lors de la crise de 2008, le marché avait dû faire face à une crise de financement suite à l'effondrement de grandes institutions financières. L’environnement financier actuel est caractérisé par des institutions financières relativement saines mais où les financements bancaires, sous l’effet de la réglementation, ont été remplacés par des institutions financières non bancaires comme les hedge funds. L’éventail des opportunités est donc large et varié. Nous privilégions les stratégies éprouvées et diversifiées afin d’éviter de subir des épisodes de volatilité extrême. Ces conditions de marché ne sont pas simples à appréhender pour les gérants qui attendaient toutefois un tel environnement et les opportunités qui en découlent depuis plus d’une décennie.

Crédit Long short & High Yield

Suite à l’effondrement du marché à la fin du premier trimestre de 2020, les hedge funds se sont opportunément chargés en crédit Investment Grade et High Yield à des spreads très généreux. Les gérants qui avaient la possibilité de passer en mode offensif ont fait des achats progressifs sur le marché ou négocié des blocs d’opérations hors marché avec des gérants qui ne pouvaient plus répondre aux appels de marge et avaient besoin de réduire rapidement leur risque. Depuis, les spreads se sont complètement inversés pour retrouver leurs niveaux d'avant la crise. Les gérants multi-stratégies ont considérablement réduit leur exposition au crédit et au haut rendement, car les valorisations actuelles offrent un potentiel de gain limité et une asymétrie risque-rendement négative.