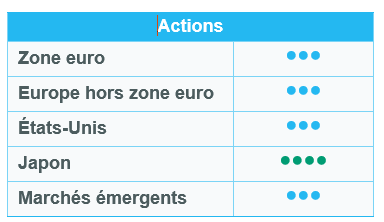

Actions européennes : tendance positive, mais en retard sur les États-Unis

Les actions européennes ont légèrement progressé en août, tout en demeurant à la traîne du marché américain. Les indicateurs ont été mitigés, l’amélioration des PMI manufacturiers étant contrebalancée par la faiblesse du secteur des services. Au niveau régional, l'Espagne et l'Italie ont surperformé, mais l'Allemagne et la France sont restées à la traîne. L'Allemagne a été pénalisée par son exposition sectorielle, l'industrie, la construction et les matériaux ayant clôturé en baisse, tout comme la défense, tandis que le marché français a chuté sur fond d’instabilité politique.

Les actions européennes ont légèrement progressé en août, tout en demeurant à la traîne du marché américain. Les indicateurs ont été mitigés, l’amélioration des PMI manufacturiers étant contrebalancée par la faiblesse du secteur des services. Au niveau régional, l'Espagne et l'Italie ont surperformé, mais l'Allemagne et la France sont restées à la traîne. L'Allemagne a été pénalisée par son exposition sectorielle, l'industrie, la construction et les matériaux ayant clôturé en baisse, tout comme la défense, tandis que le marché français a chuté sur fond d’instabilité politique.

Les grandes capitalisations de croissance au centre de l’attention

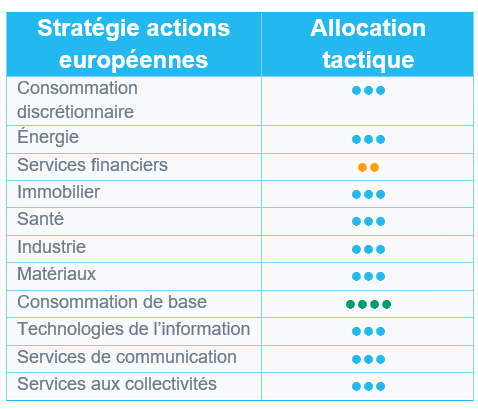

Depuis notre comité d’août, les marchés européens ont légèrement progressé, les grandes capitalisations surperformant nettement les moyennes et petites capitalisations pour la première fois depuis plusieurs mois. Au sein des grandes capitalisations, les actions de croissance ont surperformé les actions « value ».

Nous n’avons pas observé de dispersion des performances entre les valeurs cycliques et les valeurs défensives.

Parmi les valeurs cycliques, la consommation discrétionnaire (bénéficiant d'une meilleure visibilité après la signature de l'accord commercial entre les États-Unis et l'Union européenne à la fin juillet) et les matériaux se sont distingués, suivis par les valeurs financières et industrielles, tandis que l'immobilier a été le seul secteur à perdre du terrain.

Au sein des valeurs défensives, la santé et la consommation courante ont surperformé et l'énergie est restée stable, mais les services aux collectivités – en forte hausse depuis le début de l’année – ont basculé dans le rouge.

Enfin, le secteur des technologies de l'information s’est redressé sous l’impulsion d’ASML, compensant aisément la correction du segment des logiciels, tandis que les services de communication ont reculé en raison de résultats mitigés au deuxième trimestre.

Prévisions de bénéfices et valorisations

Après les résultats décevants des entreprises européennes au deuxième trimestre, les prévisions de croissance des BPA pour 2025 ont été abaissées à +0,3 % (contre +1,7 % il y a quatre semaines). Le consensus anticipe pour 2025 une croissance des BPA tirée par l'immobilier (+12 %) et la santé (+9 %), tandis que plusieurs secteurs souffrent de prévisions de croissance négative des bénéfices (consommation discrétionnaire, énergie, matériaux, services de communication, consommation courante).

Depuis la dernière réunion de notre comité actions, les multiples de valorisation européens ont augmenté, le ratio cours/bénéfice (C/B) à 12 mois atteignant désormais 14,7x (contre 14,1x) – un niveau historiquement élevé. Les technologies de l’information et l’industrie restent les secteurs les plus chèrement valorisés (24,3x et 20,4x, respectivement), tandis que l’énergie est toujours le plus abordable (10,0x).

Aucune modification de nos notes sectorielles

Nous n’avons apporté aucun changement structurel à notre allocation sectorielle au cours des dernières semaines.

Nous maintenons une note positive (+1) pour la consommation courante (qui devrait résister dans un environnement plus difficile) et une note négative (-1) pour les valeurs financières (en raison de valorisations tendues), tout en restant neutres vis-à-vis de l’ensemble des autres secteurs.

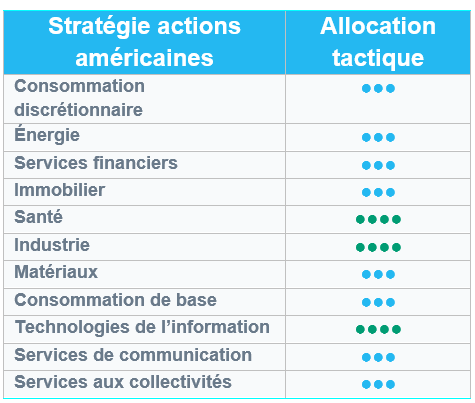

Actions américaines : taux d'intérêt et rapports d’activité favorables

Soutenus par une saison des résultats solide et les anticipations d’assouplissement monétaire de la Fed, les marchés boursiers américains ont poursuivi leur rebond au cours des dernières semaines. Les investisseurs tablent désormais sur au moins deux baisses de taux d'ici la fin de l'année, ce qui favorise les petites capitalisations.

Augmentation de l'appétit pour le risque

Les marchés boursiers américains ont fortement progressé, l’appétit pour le risque faisant son retour dans un contexte de résultats trimestriels robustes et d'anticipations de baisse des taux de la Fed. Les petites capitalisations, favorisées par les baisses de taux, ont surperformé les grands groupes.

Au niveau sectoriel, les services aux collectivités ont été le seul secteur dans le rouge, en raison de valorisations relativement élevées malgré la baisse des taux. La consommation discrétionnaire et les services de communication ont nettement surperformé, suivis par les matériaux et la santé, qui ont bénéficié d'une actualité positive et de valorisations attrayantes. En revanche, les technologies de l'information ont sous-performé malgré des résultats solides.

Des résultats solides

Les résultats du deuxième trimestre ont dépassé les attentes aux États-Unis. Plus de 80 % des entreprises du S&P 500 ont surpris à la hausse, ce qui se traduit par une croissance annuelle combinée des bénéfices de 12 % (troisième trimestre consécutif de croissance à deux chiffres). Les surprises les plus importantes sont venues des services financiers, des services de communication, des technologies de l'information et de la consommation discrétionnaire. Seuls trois secteurs ont enregistré une baisse des bénéfices, l'énergie affichant les résultats les plus faibles.

Les entreprises annonçant des surprises positives ont été moins récompensées qu’à l’accoutumée, tandis que celles qui ont publié des résultats décevants ont été très sévèrement sanctionnées. En termes de perspectives, le taux de croissance des bénéfices attendu sur 12 mois reste proche de 12 %. Dans ce contexte, le ratio cours/bénéfice à 12 mois de l'indice S&P 500 s'établit à 22,4, un niveau supérieur aux moyennes sur 5 et 10 ans, mais pas excessivement élevé.

Santé : révision à la hausse à +1

Nous sommes de plus en plus optimistes à l'égard du secteur de la santé, qui bénéficie d’une conjonction de facteurs favorables.

- Le ralentissement de l'économie américaine, la faiblesse du marché de l’emploi et l’impact potentiel des baisses de taux à venir rendent les secteurs défensifs comme la santé de plus en plus attractifs.

- En outre, l'environnement réglementaire s'améliore grâce à l’efficacité de la FDA et les autorisations de mise sur le marché de nouveaux médicaments depuis janvier dépassent la moyenne sur 10 ans, ce qui favorise l'innovation.

- Les risques commerciaux restent gérables, car les droits de douane entre l'UE et les États-Unis sont limités, sans compter que la production peut être délocalisée ou rapatriée aux États-Unis si nécessaire.

- Le financement de la recherche se stabilise (le pire a été évité) et les valorisations, proches d’un plancher inédit depuis 35 ans, offrent un point d'entrée intéressant.

- On observe une reprise des activités de fusion-acquisition.

Si la politique de tarification des médicaments et des vaccins reste entachée d’incertitude, les risques associés sont gérables et l'environnement global constitue une opportunité pour accroître l'exposition au secteur de la santé.

Actions émergentes : le sentiment de marché reste solide en Chine

En août, les marchés émergents ont continué sur leur lancée. L'indice MSCI Emerging Markets NR© a augmenté de 1,2 % (en USD), tout en restant à la traîne du MSCI World NR© (+2,5 %). Le mois a été marqué moins par l'exubérance que par une lutte acharnée entre les soutiens politiques et les sursauts de résilience locale.

La Chine (+4,9 %), longtemps plombée par l'incertitude politique, s'est redressée. La prolongation de 90 jours de la suspension des droits de douane américains a stimulé le sentiment. Les liquidités se sont déplacées des secteurs immobiliers et obligataires vers celui des actions. L'activité de détail a repris, les volumes ont bondi et la position « anti-involution » du gouvernement a apporté un soutien supplémentaire. L'Inde (-2,4 %) a été attaquée par les nouvelles menaces de tarifs douaniers de Donald Trump. Ce dernier a accusé l'Inde d'acheter de grandes quantités de pétrole russe.

L'Amérique latine (+7,5 %) a enregistré des gains notables. Le Brésil (+9,2 %) a fait fi des nouveaux tarifs douaniers américains et des problèmes politiques internes et a été soutenu par un contexte désinflationniste et l'espoir d'un assouplissement monétaire plus précoce qu’attendu. La Colombie (+12 %) et le Chili (+11,2 %) ont enregistré une hausse à deux chiffres. Leurs marchés boursiers ont été soutenus par une forte demande locale.

Les devises ont suivi les tendances propres à chaque pays. Le dollar s'est encore affaibli à la suite du discours de Jerome Powell à Jackson Hole et la probabilité d’une réduction imminente de la Fed. En ce qui concerne les matières premières, le Brent s'est effondré (-6,1 %) en raison des inquiétudes concernant l'offre et de la baisse de la demande mondiale, tandis que le cuivre (+3,8 %) a progressé et que les métaux précieux se sont envolés, l'or (4,8 %) atteignant un nouveau record historique. Les rendements américains ont terminé le mois à 4,23 %.

Perspectives et moteurs des marchés

Le discours de Jerome Powell à Jackson Hole a confirmé une orientation accommodante, soulignant que la Fed était prête à procéder à une réduction des taux en septembre si les risques liés au marché de l'emploi augmentaient. Il a présenté l'assouplissement potentiel comme une « assurance », minimisant l'inflation induite par les droits de douane considérée comme temporaire afin d'éviter un relâchement inutile du marché du travail. Cela indique que les taux directeurs américains ont probablement atteint leur maximum, les rendements réels s'érodant déjà au fur et à mesure que les attentes d'assouplissement augmentent. Les implications pour la croissance mondiale sont constructives : la résistance des investissements liés au cycle de l'intelligence artificielle et le ralentissement de la mise en œuvre des tarifs douaniers ont permis de maintenir des conditions financières souples, ce qui a favorisé l'amélioration de la croissance. Parallèlement, l'affaiblissement du dollar s'est renforcé à mesure que les flux de capitaux se déplacent vers les économies non américaines dont les perspectives s'améliorent.

Le sentiment du marché chinois reste solide, soutenu par des liquidités abondantes et un soutien politique constant. Les marchés onshore se sont considérablement renforcés, reflétant l'amélioration de la confiance intérieure, bien que les valorisations semblent maintenant plus justes que bon marché, les primes de risque s'étant normalisées. Les prévisions de bénéfices montrent des signes de stabilisation, les révisions devenant positives dans des secteurs clés tels que le matériel technologique, l'alimentation et le divertissement. Associés à la dynamique politique et à l'amélioration du sentiment, ces éléments sous-tendent des perspectives constructives pour les actions chinoises jusqu'à la fin de l'année.

Les métaux poursuivent leur progression. L'or a atteint un sommet historique, soutenu par la résistance des achats des banques centrales. Le cuivre a fortement progressé, propulsé par les nouveaux droits de douane américains. Son soutien à long terme est étayé par une demande structurelle persistante liée à la modernisation des réseaux électriques mondiaux. Cette dynamique renforce non seulement les arguments en faveur du métal lui-même, mais vient également soutenir un ensemble plus large de sociétés des marchés émergents positionnées le long de la chaîne de valeur de l'électrification et de l'infrastructure.

Mise à jour du positionnement

Nos notations régionales restent inchangées. La Chine continue à montrer des signes d'amélioration. Le marché taïwanais s'est redressé grâce à une actualité positive au sein du secteur technologique.

Nos notations sectorielles demeurent également inchangées. Nous privilégions les titres liés aux métaux dans le secteur des matériaux, ainsi que les valeurs liées à la défense parmi les biens d'équipement. Enfin, les grandes capitalisations chinoises du secteur de la consommation sont soutenues par leurs investissements dans l'intelligence artificielle.

Régions

Chine

Nous continuons à surpondérer les actions chinoises, mais avec une conviction modérée. Grâce au retour de la confiance chez les investisseurs domestiques, les valorisations ont dépassé leur moyenne historique. La prime des actions H par rapport aux actions A s'est inversée pour atteindre un niveau inédit. Sur le front commercial, les États-Unis ont prolongé de 90 jours la suspension des droits de douane visant la Chine. Alors que les négociations se poursuivent, une délégation chinoise s’est rendue aux États-Unis début septembre pour approfondir les discussions. L'économie domestique reste néanmoins fragile. Le gouvernement a lancé une campagne « anti-involution » visant à freiner la concurrence excessive entre les entreprises nationales afin d'éviter une nouvelle érosion de la rentabilité dans tous les secteurs. Les mesures de relance ont ciblé les consommateurs, mais leur ampleur reste nettement insuffisante pour contrer la morosité ambiante. Les perspectives des principaux acteurs de la consommation (Alibaba, Meituan, PDD, JD.com) restent mitigées. La performance de leurs titres est davantage soutenue par leurs investissements dans l'IA que par la qualité des fondamentaux. Le positionnement des investisseurs sur la Chine reste mesuré.

Taïwan

Nous surpondérons toujours les actions taïwanaises, le marché continuant de bénéficier d’une dynamique positive dans l'IA et les semi-conducteurs. Le sentiment reste soutenu par la décision des États-Unis d'autoriser les exportations de puces H20 de NVIDIA vers la Chine, une mesure qui a renforcé l'optimisme tout au long de la chaîne d'approvisionnement. Cependant, cette décision a été suivie début septembre d'un revirement, Washington imposant des règles plus strictes à TSMC (ainsi qu'à SK Hynix et Samsung) pour les ventes à destination de la Chine. Les bénéfices s’avèrent solides, en particulier dans le secteur du matériel technologique, où les entreprises ont profité des perspectives de long terme positives liées à l'adoption de l'IA et à la demande de semi-conducteurs. Le contexte demeure néanmoins volatil, l’inflexion de la politique américaine à la mi-août ayant déclenché une rotation et des prises de bénéfices sur les valeurs technologiques taïwanaises. Malgré ces fluctuations, les moteurs structurels de la croissance dans l'IA et les matériels de pointe justifient le maintien d’une position surpondérée.

Secteurs

Matériaux

L'or a progressé sans relâche tout au long du mois d'août et jusqu'au début du mois de septembre. Sa hausse a été soutenue par les anticipations de baisse des taux aux États-Unis, les inquiétudes concernant l'indépendance de la Fed et les achats soutenus des banques centrales, en particulier celles des marchés émergents en quête d'alternatives au dollar. Quant au cuivre, le contexte géopolitique actuel lui confère de plus en plus un statut de ressource stratégique.

Industrie – Biens d’équipement

Dans ce secteur, nous privilégions les valeurs liées à la défense, soutenues par les politiques visant à renforcer l'autonomie européenne. Les partenaires émergents, tels que la Corée du Sud, bénéficient d'une solide expertise et de capacités de production avancées, ce qui leur permettra de tirer parti d'un potentiel important. Le secteur compte également plusieurs entreprises de robotique, qui s'appuient sur le progrès technologique pour innover et améliorer les performances.

Technologie

La décision de l’administration américaine d'autoriser l'exportation de la puce H20 de Nvidia vers la Chine a soutenu le titre en août. La confiance dans le secteur varie au gré du contexte géopolitique, mais les fondamentaux des entreprises restent solides dans toute l'Asie. Les fabricants chinois bénéficient en outre d’une volonté affichée d’indépendance technologique vis-à-vis des États-Unis.