Actions européennes : toujours en hausse, mais à un rythme plus lent

Les actions européennes ont terminé le mois de mai en hausse, sans pour autant surperformer les actions américaines. Les progrès réalisés dans les négociations commerciales entre les États-Unis et l’Union européenne (UE) ont contribué à atténuer les craintes de récession, tandis que les attentes en matière de réforme budgétaire ont continué de soutenir le sentiment des investisseurs.

Surperformance des technologies de l’information et des secteurs cycliques

Depuis notre dernier comité en mai, les marchés européens ont continué d’afficher des performances positives, quoiqu’à un rythme plus lent que les mois précédents.

Nous n’avons constaté aucune dispersion marquée des performances entre les grandes capitalisations et les petites et moyennes capitalisations. De même, les actions « value » et les actions de croissance se sont globalement comportées en ligne.

D’un point de vue sectoriel, les technologies de l’information ont été les plus performantes, notamment grâce au rebond des semi-conducteurs.

Les secteurs défensifs ont sous-performé les secteurs cycliques au cours de la période, à l’exception du secteur de l’énergie qui a fortement rebondi après des mois de sous-performance. Le secteur de la consommation de base est resté stable au cours de la période, tandis que les services aux collectivités et la santé ont généré des performances limitées.

Au sein des secteurs cycliques, l’industrie a émergé en tête (toujours portée par l’aérospatiale et la défense), suivie par les matériaux, l’immobilier et la finance. La consommation discrétionnaire s’est maintenue en retrait, en raison de l’impact des droits de douane.

Prévisions de bénéfices et valorisations

Les prévisions de croissance des bénéfices pour 2025 ont été révisées à la baisse, à +2,8 % (contre +3,7 % il y a quatre semaines). Le consensus anticipe que la croissance du bénéfice par action en 2025 sera soutenue par la santé et l’immobilier (+10 % chacun). À l’inverse, l’énergie et la consommation de base sont les seuls secteurs au sein desquels la croissance des bénéfices devrait être négative cette année (-10 % et -1 %, respectivement).

Depuis la dernière réunion de notre comité actions, les multiples de valorisation européens ont légèrement augmenté, le ratio cours/bénéfice (C/B) à 12 mois s’établissant désormais à 14,8x (contre 14,2x). Les technologies de l’information et l’industrie sont les secteurs les plus chèrement valorisés (27,3x et 21,0x, respectivement), tandis que l’énergie est le plus abordable (9,0x).

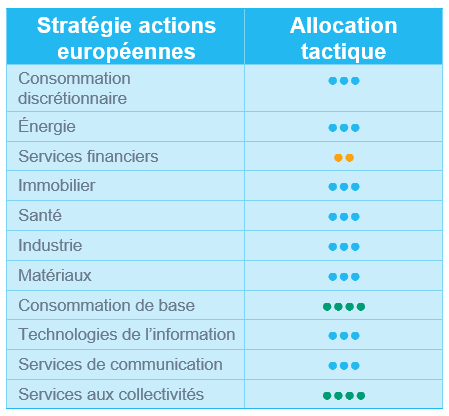

Les services aux collectivités et la consommation de base demeurent nos seules convictions positives

Nous n’avons apporté aucun changement structurel à nos notes sectorielles au cours des dernières semaines.

Nous avons maintenu notre note positive (+1) pour les services aux collectivités (compte tenu du potentiel haussier du plan d’infrastructures allemand de 500 milliards d’euros) et la consommation de base.

Pour mémoire, au cours des dernières semaines, nous avons abaissé la note du secteur de la santé à neutre (prise de bénéfices sur certaines sociétés pharmaceutiques européennes qui ont surperformé depuis le début de l’année). Nous avons également dégradé la finance de neutre à -1 en raison de valorisations tendues et parce que nous estimons que la BCE poursuivra le cycle de baisse des taux qu’elle a engagé, ce qui devrait avoir des répercussions négatives sur les produits d’intérêts nets des banques.

À ce stade, nous maintenons notre positionnement et ne voyons aucune raison de procéder à des changements radicaux, car la prudence reste de mise.

Actions américaines : les concessions de Donald Trump redonnent espoir aux marchés

En mai, les actions américaines ont prolongé leur reprise amorcée en avril, soutenues par l’amélioration du sentiment des consommateurs et l’apaisement des tensions commerciales. Les progrès réalisés dans les négociations commerciales entre les États-Unis et l’Union européenne, ainsi que le report temporaire des relèvements de droits de douane prévus, ont réduit les craintes d’une récession mondiale et alimenté les gains des actions.

Solide performance du marché

Les actions américaines, qui ont poursuivi leur rebond depuis la dernière réunion du Comité actions, ont gagné près de 10 %. Cette solide performance a été soutenue par une solide saison des résultats au premier trimestre, 77 % des entreprises faisant état de bénéfices supérieurs aux attentes.

Les secteurs des technologies de l’information, de la consommation discrétionnaire et des services de communication se sont révélés particulièrement solides. À l’inverse, les services aux collectivités, la consommation de base et la santé sont restés en retrait.

Surperformance de la croissance et des actions cycliques

Depuis la dernière réunion de notre comité actions en mai, les actions de croissance ont surperformé les actions « value » dans les segments des grandes capitalisations et des petites et moyennes capitalisations. Cela confirme le renversement de tendance observé en avril, après un premier trimestre dominé par les actions « value ».

Les actions cycliques ont nettement surperformé les secteurs défensifs au cours de la période. L’industrie a émergé en tête et tous les autres secteurs cycliques ont également produit des rendements à deux chiffres.

Les secteurs défensifs ont affiché des gains plus modestes, mais sont restés en territoire positif. L’énergie a été le secteur le plus performant, tandis que la santé, la consommation de base et les services aux collectivités n’ont enregistré que des gains marginaux.

Les technologies de l’information et les services de communication ont également enregistré des performances à deux chiffres, soutenus par les solides résultats de Nvidia, Microsoft et Meta, qui ont renforcé la dynamique positive de l’écosystème de l’IA.

Prévisions de bénéfices et valorisations

Les prévisions de croissance des bénéfices pour 2025 ont été légèrement révisées à la baisse, mais restent solides à +9,3 %. La croissance devrait être portée par les technologies de l’information (+18,8 %), les services de communication (+16,6 %) et la santé (+15,6 %). En revanche, l’énergie et l’immobilier devraient enregistrer une croissance négative de leurs bénéfices.

Depuis la dernière réunion de notre comité actions, les multiples de valorisation américains ont augmenté, le ratio cours/bénéfice (C/B) à 12 mois s’établissant désormais à 22,1x. L’immobilier, la consommation discrétionnaire, et les technologies de l’information sont les secteurs les plus chèrement valorisés, tandis que l’énergie et la santé sont les plus abordables.

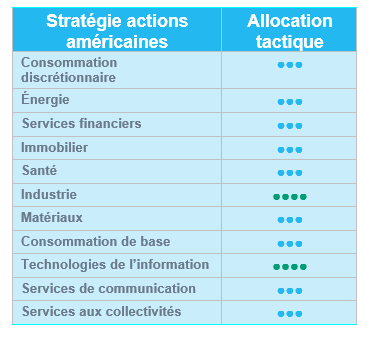

Une approche qui reste équilibrée

Aucun changement n’a été apporté aux notes sectorielles. Notre approche reste équilibrée, reflétant l’incertitude actuelle du marché. À ce stade, nous ne voyons aucune raison de procéder à des changements majeurs et nous continuons de maintenir des surpondérations aussi bien dans le secteur défensif de la santé que de l’industrie.

Pour mémoire, nous avons mis en place deux changements tactiques le 12 mai dernier :

- Nous avons relevé la note de la technologie de neutre à +1 en raison d’un changement de positionnement des investisseurs (moins défensifs) après l’annonce de l’accord commercial entre les États-Unis et la Chine. Par ailleurs, nous reconnaissons les excellents résultats des entreprises technologiques américaines au premier trimestre et la forte contribution de la thématique de l’intelligence artificielle

- Nous avons tactiquement baissé le secteur de la santé de +1 à neutre, car les investisseurs se sont positionnés de manière moins défensive et le flux d’informations est devenu moins favorable (nominations à la FDA, inquiétudes liées à la politique de « nation la plus favorisée » concernant les prix des médicaments).

Actions émergentes : amélioration dans les discussions commerciales entre les États-Unis et la Chine

En mai, les marchés émergents ont enregistré une hausse de 4 % (en USD), mais ont été distancés par les marchés développés (+5,7 %). Le regain de confiance est lié à l'amélioration du ton des discussions commerciales entre les États-Unis et la Chine qui ont eu lieu au milieu du mois, ce qui a atténué les craintes d'un ralentissement mondial et a incité à revoir à la hausse les perspectives de croissance de la Chine.

L'Asie a progressé de 4, % et a été l'une des régions les plus performantes. Outre la Chine (+2,4 %), Taiwan (+12,8 %) et la Corée (+7,8 %) ont vu leurs valeurs technologiques soutenues par les plans d'investissement des grandes entreprises américaines. Dans le même temps, l'Amérique latine (+0,9 %) a enregistré des performances plus modestes après un début d'année en fanfare. L'Afrique du Sud a progressé de 5,2 %, soutenue par la vigueur de sa devise et par le discours étonnamment conciliant de la banque centrale. L'Arabie Saoudite (-5,6 %) a reculé en raison de la faiblesse des prix du pétrole. La Grèce (+11,3 %) figure parmi les marchés individuels les plus performants.

Les mouvements de change ont été généralement favorables, les devises des marchés émergents se renforçant pour le troisième mois consécutif. Le dollar taïwanais a fortement progressé, suivi par le won coréen et le rand sud-africain. Les flux d'actions sont redevenus positifs, annulant les retraits importants du mois précédent.

En ce qui concerne les matières premières, le Brent a légèrement augmenté de 1,2 %. Les métaux précieux ont légèrement fléchi, reflétant une demande réduite dans un contexte macroéconomique stabilisé. Les rendements du Trésor américain ont terminé le mois à 4,41 %.

Perspectives et moteurs

Les récents pourparlers de Genève entre les États-Unis et la Chine ont réservé une bonne surprise, les deux parties ayant publié une déclaration commune exprimant leur intention « d'aller de l'avant dans un esprit d'ouverture mutuelle, de communication continue, de coopération et de respect mutuel ». Bien que cela signale une désescalade potentielle des tensions commerciales, la prudence reste de mise compte tenu de l'imprévisibilité de Donald Trump. Sa rhétorique oscille souvent, accusant la Chine d'avoir « totalement violé » l'accord peu avant de faire des éloges au président chinois. Entre-temps, il convient de noter que les entreprises chinoises sont devenues de plus en plus diversifiées et qu'elles ont limité leur exposition directe aux États-Unis, ce qui contribue à amortir les défis extérieurs.

Sur le front des devises, la détérioration des perspectives budgétaires américaines continue d'affaiblir le dollar, ce qui favorise la hausse structurelle des devises des marchés émergents, en particulier en Asie. Cette dynamique devient encore plus critique pendant les périodes de décélération de la croissance mondiale, lorsque la sensibilité des volumes d'échanges aux mouvements des devises tend à être surdimensionnée. Un dollar plus faible améliore non seulement les soldes extérieurs des pays émergents, mais soutient également les liquidités locales, en assouplissant les conditions financières et en stimulant l'appétit pour le risque.

Sur le plan régional, la Corée a élu un nouveau président issu du parti démocrate. Il a préconisé une approche pratique en termes de gouvernance et de diplomatie, ce qui devrait favoriser une plus grande discipline de marché et une meilleure protection des actionnaires.

En ce qui concerne le thème de l'investissement dans l'IA, les moteurs de croissance structurels restent intacts. Taïwan et la Corée restent en tête du développement de l'IA au niveau mondial, grâce à des capacités technologiques avancées et à une bonne intégration avec les grandes entreprises américaines. De son côté, la Chine fait de l'IA une stratégie nationale, catalysant l'essor des investissements dans de multiples domaines d'application tels que la robotique humanoïde, la conduite autonome et les écosystèmes domestiques intelligents.

MISE À JOUR DU POSITIONNEMENT

Nous passons la Corée de surpondérée à neutre. Nous prenons des bénéfices sur la Corée après sa solide performance récente. En grande forme depuis le début de l’année, surperformant le MSCI Emerging Markets et le MSCI Asia Pacific, elle montrait des signes de surachat.

Régions

La Corée passe à neutre

Nous adaptons la note de la Corée, dont l’indice de force relative (RSI) a atteint un niveau très élevé. Le marché boursier coréen a montré une vigueur notable, galvanisé en partie par les récents développements politiques. Le résultat des élections a éliminé un obstacle majeur et favorisé un environnement politique plus stable. Le sentiment du marché reste positif, soutenu par l’optimisme continu entourant le programme « Value-Up » du gouvernement. Cette initiative, qui vise à renforcer la gouvernance d’entreprise et à améliorer les rendements pour les actionnaires, établit un parallèle avec des efforts de réforme similaires au Japon et continue d’appuyer l’argumentaire d’investissement en faveur des actions coréennes.

Certains secteurs du marché surperforment, en particulier les sociétés holding, la construction navale et les entreprises liées à l’énergie et aux infrastructures. Le secteur de la défense fait également preuve de résilience, grâce à des avantages structurels et à un regain d’intérêt pour la sécurité nationale.

Chine

Sur le front géopolitique, les tensions se sont apaisées, soutenant un optimisme prudent. Les progrès réalisés dans les négociations commerciales sont encourageants et laissent envisager la possibilité d’une prolongation de la pause dans les droits de douane réciproques si les deux parties continuent de négocier de bonne foi. La récente saison des résultats a offert un tableau contrasté : Tencent a publié de solides résultats. À l’inverse, ceux d’Alibaba sont ressortis en deçà des attentes. Cette divergence renforce la nécessité d’une approche « bottom-up ».

Taïwan

Taïwan a bénéficié d’une forte reprise en mai, grâce à l’apaisement des tensions géopolitiques et aux perspectives résilientes pour le secteur technologique.

Amérique latine

La région a sous-performé récemment. Le Brésil et le Mexique se sont retrouvés sous pression en raison de valorisations tendues, tandis qu’une amélioration a été constatée au Pérou.

Secteurs

Technologie

NVIDIA a enregistré des résultats satisfaisants, qui ont fermement soutenu les perspectives positives de la demande en intelligence artificielle. De son côté, TSMC s’est redressée après la faiblesse du premier trimestre.