1. Les rendements européens vont s’améliorer avec la reprise économique

Si les marchés immobiliers européens ont décéléré, en réaction au ralentissement plus généralisé de l’économie réelle enregistré en 2018 et 2019, les loyers continuent de monter, la pénurie d’offre s’étant désormais fortement aggravée dans un bon nombre de ville d’Europe de l’Ouest. Les taux de vacance paneuropéens sont dorénavant inférieurs à 5 % en moyenne et sur certains marchés, tels que Paris, l’offre de nouveaux locaux notés A[1] est inférieure à 2 %. Si la croissance du PIB européen devait s’accélérer comme prévu en 2021, les loyers devraient continuer de progresser, compte tenu des contraintes structurelles et cycliques liées à l’offre de crédit et des limites en matière de constructions nouvelles. Ainsi, nous anticipons des rendements relatifs attrayants sur l’ensemble du marché immobilier, en réponse à la hausse des bénéfices nets.

2. Les flux de capitaux vers l'immobilier à l’échelon mondial vont se poursuivre… mais où se dirigent-ils exactement ?

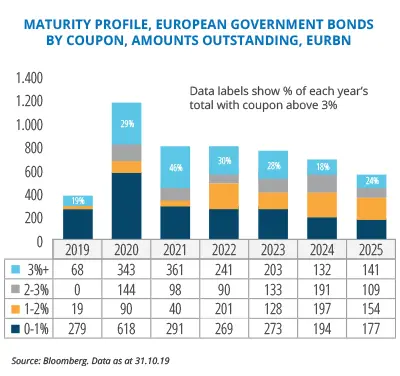

Depuis la crise financière mondiale, les flux de capitaux entrants dans les fonds immobiliers ont constamment progressé. Selon nous, ces flux vont enregistrer une croissance substantielle au cours des trois prochaines années, dans la mesure où la communauté des investisseurs (en particulier les fonds de pension et les assureurs) va devoir faire face à un grand « mur » d’obligations arrivant à échéance. Au cours des années 2019, 2020 et 2021, un surplus de 1 000 milliards d’euros d’obligations souveraines européennes avec des coupons de plus de 2 % vont arriver à maturité. Les institutions financières, déjà aux prises avec des problématiques de solvabilité, auront beaucoup de mal à réinvestir ces fonds dans des obligations similaires, compte tenu des rendements actuels. Selon nous, une grande partie de ces capitaux sera investie dans des classes d’actifs alternatives, le capital investissement immobilier capturant une part importante de ces investissements. Ces flux de capitaux vont offrir un plancher substantiel aux prix des actifs immobiliers, malgré les rendements relativement faibles générés par le noyau dur des meilleurs actifs immobiliers.

3. La hausse de la tolérance au risque

La contrepartie résultant des prix élevés et des faibles rendements des meilleurs immeubles de type « Core »[2], est qu’une grande partie des flux entrants sera affecté à des stratégies plus risquées. Nous pensons que cela va porter les flux de capitaux déjà importants sur les stratégies immobilières à plus forte valeur ajoutée et accroître la demande pour des stratégies de type « Core Plus »[3]. De la même manière, nous anticipons une plus grande tolérance au risque, les investisseurs réallouant leur capitaux en dehors des actifs commerciaux, ce qui va renforcer l’appétit pour des actifs avec davantage dexploitation, tels que l’immobilier résidentiel plurifamilial, les logements étudiants, les résidences de retraite, les entrepôts et espaces de stockage ou les hôtels. Allouer des capitaux de façon sélective à ces secteurs, en amont des mouvements de capitaux anticipés, est clairement décisif pour les investisseurs cherchant à maximiser le couple rendement/risque de leur portefeuille.

----

[1]Les biens notés A représentent les immeubles de la plus haute qualité sur leur marché et leur zone. Cette note est équivalente à une qualité Investment Grade dans le secteur immobilier et ne concerne que l’immobilier de bureaux.

[2] « Core », « Core Plus », « Value Add » et « Opportunistic » sont des termes utilisés pour définir les caractéristiques de risque et de rendement d’un investissement immobilier. Ils couvrent des niveaux de tolérance au risque de l’investisseur allant de conservateur à agressif et sont définis aussi bien par les attributs physiques du bien que par le montant de dette utilisé pour capitaliser un projet.

En moyenne, les investisseurs « Core » anticipent un rendement annualisé compris entre 7% et 10% et utilisent moins de 40% d’endettement pour capitaliser une transaction.

[3]En moyenne, les investisseurs « Core Plus » tendent à utiliser un endettement compris entre 40% et 60% et anticipent des rendements annualisés compris entre 8% et 12%. (source Investopedia)