Last week in a nutshell

- The ECB increased its main refinancing rate by 25bp to 4.5%, “not because we want to force a recession, but because we want price stability” as explained by President Christine Lagarde.

- Chinese retail sales and industrial production data for the month of August surprised on the upside, a potential sign that peak pessimism on the country may fade.

- While inflation remains a problem for U.S. households, the rate of increase has appeared to be slowing down, as shown by the last CPI and PPI releases.

- G20 leaders aimed to triple global renewable energy capacity by 2030 but did not establish significant climate targets. Elsewhere, Vladimir Putin and Kim Jong Un discussed potential military cooperation.

What’s next?

- Central banks will take centre stage. Interest rate decisions are on the agenda of the US Federal Reserve Bank, the Bank of England, and the Bank of Japan.

- In Emerging markets, central banks will also be in the spotlight. A rate cut in Brazil and a trim in loan prime rate in China are expected while Turkey and the Philippines should hike, and South Africa should stay put.

- On the global data front, the publication of PMI Manufacturing and Services flash estimates for September will help investors assess the economic climate evolution.

- The US will publish a series of data on real estate, including housing starts, building permits and the NAHB Housing Market Index. The latter is designed to take the pulse of the single-family housing market and dipped last month for the first time in 2023.

Investment convictions

Core scenario

- In terms of economic growth, the landing has started in the US where we witness the absence of a clear deceleration. In the euro zone, the ongoing dataflow is weak. Meanwhile, in China, we see growth losing momentum but triggering more action, in small doses, from authorities.

- The inflation path is on a decelerating trend. In the US, the downward trend is set to resume in Q4 whereas in Europe, the ECB will remain vigilant as core inflation is above 5% (but predicted to be below 4% in Q1 2024). China is still a candidate for exporting deflation to the world.

- The persistent tightening by central banks in developed markets is impacting financial conditions. The credit channel is still restrictive as central banks keep their policy rates higher for longer.

- In summary, we have a scenario of range bound markets: Activity deceleration puts a cap to the upside but the end of central banks’ tightening cycle is seen as a floor.

Risks

- The steepest monetary tightening of the past four decades has led to significant tightening in financial conditions. Financial stability risks could return.

- A stickier inflation path than already expected could force central banks to hike even more, which implies that the growth outlook is tilted to the downside.

- While economic policy uncertainty is declining in Europe from last year’s excessive levels, the US elections of November 2024 are looming.

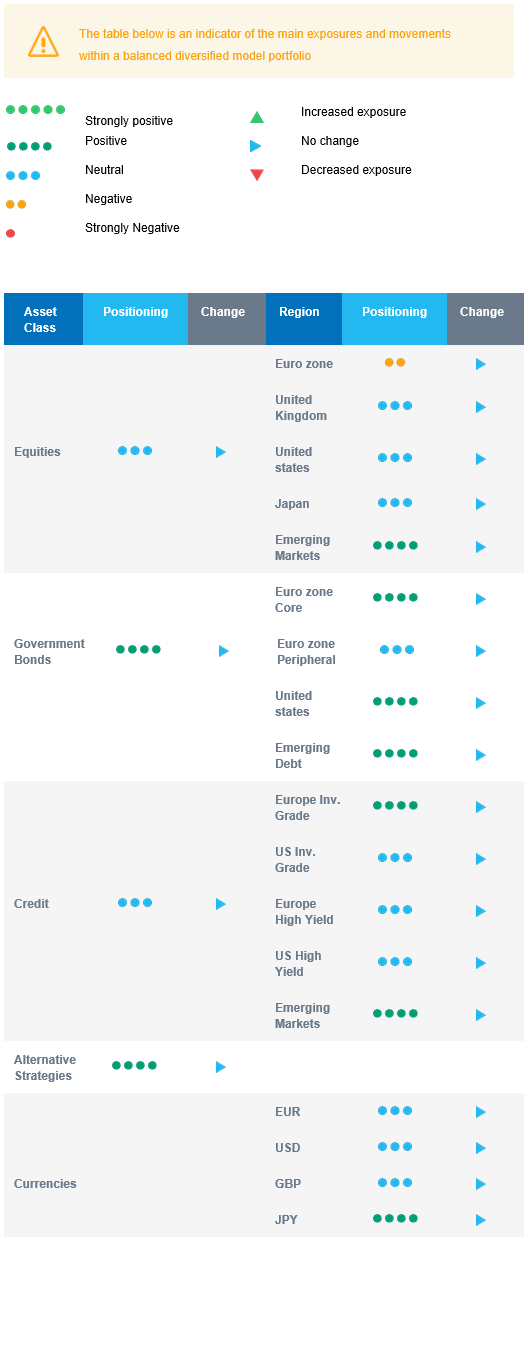

Cross asset strategy

- We have a range-bound market in mind and consider limited upside potential. At current levels, a positive economic outcome with a softish landing seems already priced in for equities. We focus on harvesting the carry and are long duration.

- We have the following investment convictions:

- Our positioning on equities is somewhat more defensive. We are underweight euro zone where pricing has become too complacent in our view given the restrictive monetary and financial backdrop.

- We believe in the upside potential of Emerging markets, which should benefit from improving economic and monetary cycles vs developed markets, while valuations remain attractive.

- We prefer defensive over cyclical names, such as Health Care and Consumer Staples, as cyclicals are already pricing a strong improvement and economic recovery. In addition, defensive sectors have better pricing power while further margin expansion is unlikely.

- Longer-term, we favour investment themes linked to the energy transition due to a growing interest in Climate and Circular Economy-linked sectors. We keep Technology in our long-term convictions as we expect Automation and Robotisation to continue their recovery, albeit at a reduced pace compared to the first three quarters of this year.

- In the fixed income allocation:

- In government bonds, we remain positive on US and EU duration. While in the US, the landing has started, there is no reason for the Fed to become dovish. By the same token, there is less growth in the euro zone, but inflation is still too high for the ECB.

- In credit, we focus on carry and are positive on Investment Grade, especially by European issuers. The conviction has been strong since the start of the year as carry-to-volatility is attractive.

- We are more prudent on high yield bonds: After rallying in 2023, spreads are now close to historical levels. Strong tightening credit standard should be a headwind.

- We are positive on Emerging debt, hard and local currency, as the bonds continue to offer the most attractive carry. The accommodative stance of the central banks is positive for the asset class. As investor positioning is still light, this should represent a tailwind for local currency debt.

- We hold a long position in the Japanese Yen and have exposure to some commodities, including gold, both are good hedges in a potential risk-off environment.

- On a medium-term horizon, we expect Alternative investments to perform well.

Our Positioning

Our convictions translate into a long duration mostly via European and US government bonds, a focus on credit that brings carry, i.e., investment grade and emerging debt while being more cautious on high yield and lastly a neutral equity stance but with regional nuances. We are positive on emerging equities, amid dovish local central banks and potential further Chinese stimulus. We are negative on euro zone equities due to continued negative economic surprises and monetary restriction. We are neutral US equity as the positive US economic scenario seems priced in for equities, capping further upside. In terms of sectors, our “late cycle” asset allocation strategy is axed around defensive sectors over cyclicals ones, which are already priced for a recovery.