Les indicateurs de croissance et d’inflation se sont stabilisés en fin d’année. En zone euro, l’estimation flash a montré un ralentissement de l’IPCH global à 2,0 % en glissement annuel en décembre, un niveau globalement cohérent avec la décision prise par la BCE de maintenir ses taux directeurs inchangés et avec les projections indiquant une inflation proche de l’objectif à moyen terme. L’inflation américaine est également restée stable, l’IPC de décembre s’établissant à 2,7 % en glissement annuel, tandis que les PMI officiels chinois sont repassés au-dessus de 50, suggérant une stabilisation encore fragile de l’activité. La géopolitique est restée au second plan. Les indicateurs ont conforté le scénario de « fin de cycle sans récession » au sein des économies développées, l’Europe restant à la traîne des États-Unis mais bénéficiant du ralentissement de l’inflation.

Fin décembre, les actifs risqués ont progressé grâce à la stabilisation des anticipations de taux. Les actions européennes ont surperformé la plupart des marchés, tirées par les valeurs financières, les matériaux et l’industrie. Les taux de référence ont peu varié : le rendement du Bund à 10 ans a oscillé autour de 2,85 % pour clôturer le mois quasiment inchangé par rapport à la mi-décembre. Sur le front du crédit, la tendance à la compression des spreads investment grade et high yield s’est poursuivie jusqu’à la fin de l’année. Les matières premières ont connu des évolutions divergentes : le cours moyen du Brent s’est établi autour de 62-63 dollars le baril en décembre, prolongeant sa tendance baissière de 2025 en raison d’une offre abondante, tandis que l’or a progressé en fin de mois sur fond de recul des anticipations de taux réels et de hausse de la demande de diversification.

L’indice HFRX Global Hedge Fund EUR a légèrement progressé (+0,39 %) sur le mois.

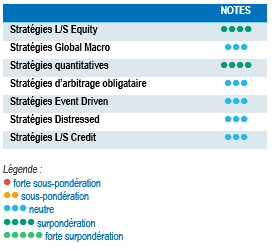

Stratégies L/S Equity

Le marché s’est concentré sur les bénéfices et les fondamentaux des entreprises, ce qui a entraîné une dispersion plus importante. Cet environnement était propice au positionnement relatif plutôt qu’au bêta directionnel, notamment dans l’écosystème de l’IA en raison de l’attention accrue portée à la monétisation, aux marges et à l’intensité des dépenses d’investissement. À mesure que l’incertitude se dissipe, les investisseurs quittent les segments encombrés pour cibler la dispersion, ce qui contribue à élargir la participation au marché. Ce mouvement a permis aux stratégies Long/Short Equity d’enregistrer de solides performances en décembre. Certaines stratégies détenant des positions short sur des titres aux fondamentaux fragiles dans des secteurs en vue ont été récompensées. Les stratégies Long/Short bénéficieront de la dispersion persistante et de la normalisation des écarts de valorisation entre valeurs de croissance et valeurs cycliques, ainsi qu’entre les régions.

Stratégies Global Macro

Malgré un mois de décembre mouvementé, les stratégies Global Macro ont enregistré des performances satisfaisantes. Les stratégies Global Macro de valeur relative ont surperformé, le pic des taux, la pentification de la courbe, la divergence des taux de change et la hausse des risques budgétaires et politiques ayant déplacé l’attention du bêta vers la divergence politique, les courbes de taux et l’asymétrie. Sans surprise, les taux ont fourni une contribution significative. Les positions directionnelles sur les actions et les métaux précieux ont également renforcé la performance. Dans l’ensemble, les stratégies Global Macro sont bien placées en ce début d’année 2026, grâce à un environnement favorisant la valeur relative, la flexibilité et les positions asymétriques plutôt que le bêta directionnel.

Stratégies quantitatives

Décembre s’est avéré un mois très favorable pour les stratégies quantitatives. Tirés par les tendances haussières des actions et des matières premières, les gains des CTA ont en partie été compensés par des pertes sur les obligations et les devises. Les modèles quantitatifs ont globalement bénéficié d’un environnement favorable, la dynamique du marché s’éloignant d’un bêta concentré pour s’orienter vers une différenciation accrue entre les actifs et les secteurs. Les modèles systématiques ont été les grands gagnants du retour de la dispersion des facteurs. Positionnées pour exploiter la volatilité liée aux droits de douane, les rotations de style et les opportunités directionnelles ou de valeur relative sur les taux ou les devises, les stratégies quantitatives restent incontournables.

Stratégies d’arbitrage obligataire

En décembre 2025, les stratégies d’arbitrage obligataire ont connu un environnement favorable mais hétérogène en matière de taux et de spreads, les opportunités provenant de distorsions de valeur relative sur les marchés de taux plutôt que de mouvements directionnels significatifs. Avec des taux directeurs ayant clairement atteint leur pic et une volatilité modérée sur de nombreux marchés clés, les arbitragistes se sont concentrés sur les anomalies de la courbe, les transactions de base et les incohérences de valorisation entre titres « on-the-run » et « off-the-run », tirant parti des inefficiences créées par les flux de liquidité de fin d’année et le repositionnement technique. La pentification de la courbe, pour les bons du Trésor et les swaps, a offert des opportunités en matière de matrice et de portage, tandis que la base entre les obligations d’entreprise au comptant et le contrat à terme a oscillé dans un contexte de signaux macroéconomiques mitigés. En revanche, les positions mettant en œuvre des paris directionnels sur les taux ont sous-performé, en raison de rendements évoluant dans des fourchettes étroites et d’une volatilité limitée. En décembre comme sur l’ensemble de l’année 2025, les stratégies d’arbitrage obligataire ont généré des performances modérées, les gérants ayant affronté un environnement de fin de cycle peu volatil.

Stratégies Event Driven

En décembre 2025, les stratégies Event Driven ont bénéficié d’un univers d’opportunités stable mais sélectif, façonné par les transactions de fin d’année et un contexte de financement plus stable après la confirmation du pic des taux d’intérêt. Sur le segment de l’arbitrage de fusions, la performance a été soutenue par des spreads de transaction minimes, une meilleure visibilité réglementaire et une moindre volatilité des coûts de financement, les rendements étant davantage dictés par des facteurs idiosyncratiques propres aux opérations que par la direction générale des marchés. Parmi les transactions qui ont contribué positivement à la performance, on peut citer la bataille entre Netflix et Paramount pour la prise de contrôle de Warner Bros. La conclusion, avant la date prévue, de l’acquisition du groupe britannique Alphaware par Qualcomm a également eu un impact positif. Les stratégies Event Driven ont ainsi bénéficié de la bonne dynamique des activités de fusion-acquisition, soutenue par l’administration Trump et un contexte réglementaire plus favorable après le changement de direction à la Commission fédérale du commerce (FTC), à la suite du départ de Lina Khan. L’environnement devrait rester très favorable, plusieurs facteurs structurels et cycliques soutenant la poursuite de l’activité.

Stratégies Distressed

Les stratégies de crédit Distressed et opportunistes ont connu un environnement de spreads serrés en décembre, avec un bêta favorable mais des valorisations offrant moins de marge. Les spreads de crédit sur les principaux segments sont restés chers dans une perspective historique, reflétant un marché où la sélection et la structuration importent davantage que le simple fait d’être exposé au risque. Ce contexte de spreads serrés abritait néanmoins des poches d’opportunité. Les défauts et les situations de stress sont restés plus idiosyncratiques que systémiques, la dislocation étant concentrée sur des segments liés à la hausse des émissions pour LBO et à la normalisation des bénéfices. Enfin, la vague « classique » et généralisée du crédit Distressed semble toujours retardée plutôt qu’annulée : les conditions actuelles suggèrent que l’univers s’étoffe progressivement, d’autant plus que les structures de financement évoluent et que la dynamique de gestion du passif joue un rôle plus important, ce qui permet aux gérants d’espérer un grand nombre d’opportunités en 2026.

Stratégies L/S Credit

En décembre 2025, les stratégies Long/Short Credit ont évolué dans un environnement de forte dispersion sur les marchés du crédit. Dans un contexte peu volatil, le portage a fortement contribué à la performance. Les gérants ont aussi généré de l’alpha grâce à la sélection de crédits, leur performance étant tirée par les difficultés de certaines entreprises et les divergences sectorielles. Ils ont ainsi tiré parti de fondamentaux de crédit différenciés, des risques de refinancement et de la dislocation des spreads plutôt que du bêta global du marché. Dans un contexte de spreads serrés et de montée des risques géopolitiques ainsi que des risques d’exécution du management des entreprises, les stratégies Long/Short Credit constituent une approche intéressante pour exploiter les dislocations de valeur relative et idiosyncratiques.