“Every breath you take, and every move you make, every bond you break, every step you take, I’ll be watching you.” Obviously, The Police were not referring to monetary policies, but it sure is a nice musical framing of October’s market situation and development. Inflation prints remain close to the highs of the last 2 decades fed by strong consumer demand and supply chains still struggling to follow the pace. It is not yet clear if inflation will be temporary or persistent for years, however, central banks in the UK and Australia, that are perceived as more determined to raise rates, surprised the market by staying put. This led to significant market moves among equities and rates during the month.

Most equity markets were strong for the period driven by healthy corporate earnings and the rally in long-term interest rates. Equities in Argentina, Turkey and the US outperformed returning high single-digit returns. Japanese and Brazilian equities lagged the market due to a lack of clarity or confidence on political guidance. Technology, consumer discretionary and energy were the best performing sectors.

Sovereign yields were volatile during the month. Government borrowing rates equilibrium point is jostled by opposing forces. On the one hand, they are requiring higher yields due to inflation outlook, but on the other hand, are facing central banks which remain relatively dovish. Yield curves have tended to flatten during the period.

The HFRX Global Hedge Fund EUR returned +0.82% during the month.

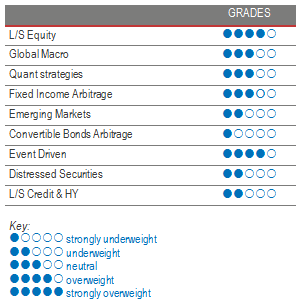

On average, Long-Short Equity funds generated positive returns during the month but with a modest upside capture ratio to the main equity indices. US-focused funds outperformed their peers in Europe and Asia. According to Morgan Stanley Prime Brokerage, Asia-centric strategies have posted the best relative returns since the start of the year, returning high single-digit returns comparing well to the MSCI Asia Pacific, which is close to flat in dollar terms. The results are more modest for pure China Long-Short Equity funds which are up a bit more than one percent for the year. Strategies with a tilt towards growth and technology outperformed their peers. Alpha generation was modest but positive during the month, continuing its recovery. As the market was already pricing-in a lot of positive news, stock prices reacted more strongly to earnings misses and lower guidance. It is somewhat logical that short alpha has outperformed long alpha generation since the start of year. Utilities, Technology, Real Estate and Materials were the sectors generating the highest contributions to alpha. We still believe that Long-Short Equity funds remain well positioned to benefit from both their long and short books offering an interesting risk-reward ratio. They will benefit from increased intra-sector dispersion, while trying to capture with their short books the excesses of liquidity flowing into the markets and particularly dislocations in work-from-home beneficiaries.

Global Macro

Global Macro strategies were positive on average during the month, but dispersed depending on the manager style and the dominant asset class traded. During the month, systematic Global Macro strategies have outperformed discretionary managers. Equity and commodities positions were positive performance drivers, while rates were mainly performance detractors. Managers with strong allocations to rates lost money on steepeners as the curve flattened, as a result of unexpected dovishness of central banks in the UK and Canada. Global Macro funds can suffer from a noisy market environment. However, we are currently seeing a progressive decoupling of monetary policies in some major economic regions. While China is trying to steer away from the heavy monetary stimulus of the past, the United States and Europe are approving massive investment plans which will probably have a significant impact on the borrowing rates and currencies of these nations. Macro managers should be able to capitalize on these market moves. We continue to favour discretionary opportunistic managers who can draw on their analytical skills and experience to generate profits from selective opportunities worldwide.

Quant strategies

October was a mixed bag in terms of performances. Trend models managed to capture the upside move on short-term rates, making this strategy one of the main performance drivers for the month. Equities’ contribution in directional models were modest while Equity Statistical Arbitrage strategies tended to be detrimental to performance. Since the start of the year, Quantitative strategies have managed to benefit from strong asset trends and from market volatility to print decent performance figures.

Fixed Income Arbitrage

The rhetoric around tapering, mixed with the revival of inflation fears triggered by skyrocketing energy prices and the debt ceiling debate resulted in a brutal and painful awakening of the fixed-income space. Similar to the moves managers experienced in May 2021, the spike in interest rates triggered a flattening of the US yield curve. Although the directional move towards higher rates on the shorter part of the yield curve (up to the 7-year mark) was quite straightforward (+20bps), the behaviour of the long end was quite spectacular as 30-year rates went down by 20bps. If this move is at the heart of one of the most sanguine moves for the strategy due to the consensus steepening trade, it is worth highlighting that our managers proved quite resilient.

Emerging markets

Emerging Market managers had a good month on average, generating positive returns driven mainly by equity positions. Investments in rates and currencies have not been great performance drivers for fundamental managers this year. The rally on developed market long-term rates during the month has probably been a tailwind for riskier assets. Brazilian assets were a negative outlier, as investors are concerned about the negative impact that the recent spending measures planned by Jair Bolsonaro might have on the country’s economic fundamentals. High commodity prices are also helping EM countries rich in natural resources repair their balance sheets. We are cautious on the region. COVID-19 infection rates remain a source of instability for global trade, but also political narratives from developed nations are becoming more nationalistic and inward-looking which may put at risk direct investments in the region which are necessary for their economic development. Considering the fragility of fundamentals, we prefer fundamental managers that adopt selective investment approaches.

Risk arbitrage – Event-driven

October was positive but modest in terms of returns for the strategy. There were no deals generating significant positive or negative contributions to performance. Following Biden’s administration nominations to the FTC and DoJ, uncertainty on deals closing has risen. This will probably lead to a smaller volume of deals and a longer duration for them to close, but it will also contribute to maintaining wider spreads and avoiding the strategy becoming overcrowded. There is an element of cyclicality that is structural to this industry, however, the impact of COVID-19 and industries undergoing structural transformations will generating further corporate actions, giving managers opportunities to deploy capital. With investors currently looking for diversification, merger arbitrage provides an interesting tool that is structurally short-duration, where deal spreads are positively correlated to increases in interest rates.

Distressed

The environment is relatively calm for distressed strategies for the moment. The volatility seen in sovereign yields has not yet spilled over into corporate spreads, apart from specific situations. Year-to-date, the performances for the strategy are good. They were mainly driven by stressed investment opportunities occurring after the COVID-19 crisis in 2020 and by high energy prices that helped heal the balance sheets of a sector that is often affected by the volatility of commodity prices, and also by the continued liquidity support from central banks. The opportunity set for the strategy remains modest or limited to specific sectors. Nonetheless, we remain attentive because, as central banks initiate tapering and rates start to rise, this strategy might become more attractive. We favour experienced and diversified strategies, to avoid having to face extreme volatility swings.

Long short credit & High yield

Following the market crash at the end of the first quarter of 2020, hedge funds have opportunistically loaded on IG and HY credit at very wide spreads. Managers who were able to go into offensive mode were aggressively buying on the market or making off-market block trades, whereas other managers, unable to meet margin calls, needed to quickly cut risk. Since then, spreads have completely reversed back to pre-COVID levels. Multi-strategy managers have significantly reduced exposure to credit and high yield, as current valuations present limited expected gains and a negative risk-return asymmetry.