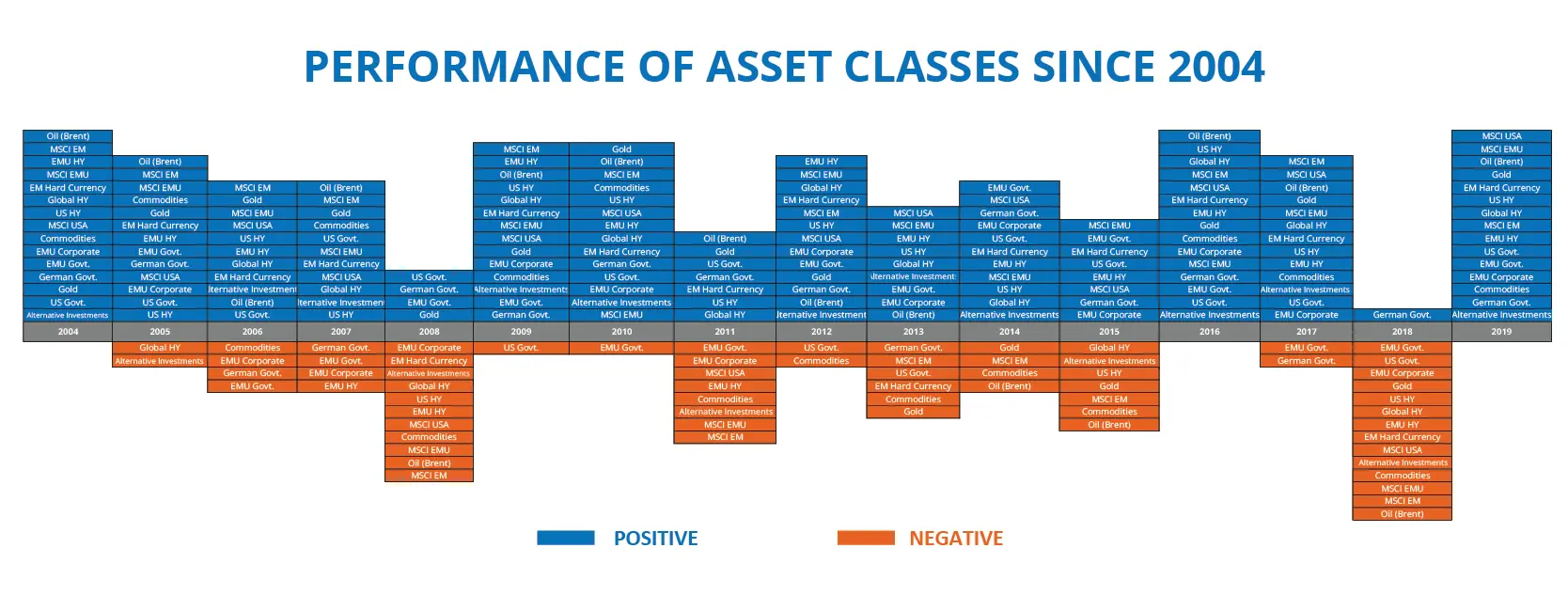

Que peut-on attendre des marchés financiers après une année où, à l’heure où nous écrivons ces lignes, toutes les classes d’actifs affichent des performances positives ? En 2019, les classes d’actifs se sont mises à l’unisson pour surprendre agréablement les investisseurs : environ 8 % de hausse pour les obligations d’Etat européennes et américaines, plus de 20 %[1] de hausse pour les actions de la zone Euro et des Etats-Unis. Evidemment, 2018 constituait également une année exceptionnelle… dans l’autre sens , les prix des obligations et des actions ayant tous baissé. Au final, en deux ans, le S&P 500© a progressé de 17 % quand le Stoxx 600© européen affiche seulement 5 %[2] de hausse.

Performance des classes d’actifs depuis 2004 (orange négatif, bleu positif)

Source : Bloomberg, Candriam données au 11 décembre 2019

L’année 2020 s’annonce très ouverte. De nombreux scénarios sont possibles mais le sentiment de la plupart des investisseurs reste très prudent. Quelles sont nos attentes de rendements pour 2020 ?

Tout exercice prospectif est par nature difficile à réaliser et il importe autant de comprendre comment il s’articule par rapport à un scénario que de retenir un chiffre.

Notre scénario central anticipe une stabilisation suivie d’une reprise progressive du cycle manufacturier. Il suppose une accalmie dans les tensions commerciales entre Etats-Unis et la Chine. Cette hypothèse nous paraît raisonnable dans le contexte d’une année présidentielle américaine, mais qu’a-t-on vu de raisonnable dans ce premier mandat du Président Trump ? La croissance américaine devrait atterrir en douceur vers 2 %, la croissance européenne se stabiliser autour de 1 % et les pays émergents renouer avec une croissance globale légèrement supérieure à celle de 2019. Nous ne nous attendons pas à beaucoup d’assouplissement monétaire supplémentaire, la Réserve fédérale des Etats-Unis devrait au maximum baisser une fois ses taux directeurs en 2020. En Europe, tout ralentissement économique devra être contré par un assouplissement budgétaire ; une nouvelle baisse des taux serait très vraisemblablement inefficace.

Dans ce scénario, les taux devraient se stabiliser et légèrement progresser quand les indicateurs économiques s’améliorent. Les performances des obligations gouvernementales devraient ainsi être légèrement négatives (prenant en compte la couverture de la devises pour les obligations non européennes). Pour le crédit, les rendements attendus sont faibles, les spreads de crédit s’étant déjà fortement resserrés en 2019.

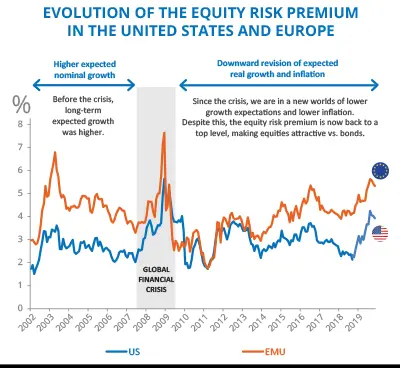

Evolution de la prime de risque actions aux Etats-Unis et en Europe

Source: Bloomberg, Candriam, données au 29 novembre 2019

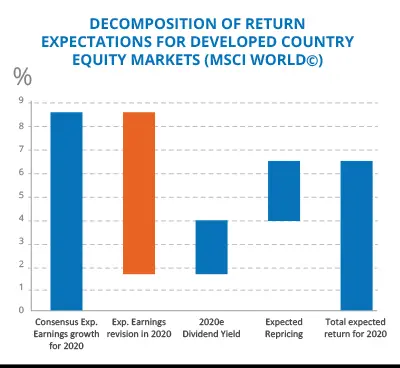

Du côté des actions, la prime de risque reste attractive. Si les obligations sont chères, les actions le sont un peu moins. Le rendement attendu pour 2020 peut être vu comme la somme de la croissance des bénéfices des entreprises, du rendement des dividendes et de l’évolution de la valorisation des actions. La croissance des bénéfices des entreprises pourrait être légèrement positive, et bien inférieure aux attentes du consensus (autour de 9 % pour les actions des pays développés). Le rendement potentiel des dividendes est attractif, entre 2 et 3 %. Les performances de l’année dépendront encore fortement de l’évolution des multiples de valorisation des actions. En 2019, la performance de plus de 20 % des marchés actions américains et européens n’a reposé que sur une expansion de multiples équivalente. Ainsi pour 2020, nous anticipons pour le moment un rendement potentiel de 6 à 7 % pour les actions des pays développés (MSCI World) et un peu supérieur à ce chiffre pour les marchés émergents.

Décomposition des attentes de rendements pour les marchés actions des pays développés (MSCI World)

L’évolution positive de la valorisation des actions repose avant tout sur la confiance qu’ont les investisseurs dans la croissance future. Tout choc négatif lié aux résultats des élections américaines, à une résurgence de tensions géopolitiques, à une avancée trop lente des projets européens peut faire ressurgir les inquiétudes des investisseurs et provoquer une baisse de la valorisation des actions. Le faible niveau des taux assure pour le moment un plancher à la baisse possible des marchés actions, sauf si la probabilité de récession remontait fortement. A l’inverse, les investisseurs pourraient continuer à être surpris positivement en cas de choc positif : une annulation des droits de douanes imposés par les Etats-Unis, un stimulus plus fort en Chine, un changement de perception de l’Europe avec une relance budgétaire significative et une mobilisation autour d’un « green deal »… 2020 démarre avec un peu plus d’espoir que 2019, il ne doit pas être déçu !

[1] Source Bloomberg, données MSCI Euro et S&P 500 au 29 novembre 2019

[2] Source Bloomberg au 29 novembre 2019