On pourrait se demander, comme Lionel Richie dans son tube des années 80, « Que se passe-t-il ici ? Il se passe quelque chose de pas très clair. » Le niveau d'incertitude a diminué, mais demeure extrêmement élevé. La situation économique reste floue, avec un écart toujours important entre les données subjectives et les indicateurs concrets. Les marchés ont toutefois mis leurs inquiétudes de côté pour enregistrer un solide rebond, les investisseurs continuant à « danser au plafond des valorisations ».

Les marchés boursiers se sont bien comportés au cours du mois, à l'exception des principaux indices européens, qui ont affiché des performances négatives à un chiffre. Les actions américaines ont surperformé, ce qui leur a permis de réduire le retard accumulé sur les actions européennes depuis le début de l'année. Au niveau sectoriel, les entreprises défensives ont sous-performé la technologie et les secteurs cycliques tels que l'énergie et l'industrie.

Parallèlement, les rendements souverains américains se sont détendus, reculant de 10 à 20 pb sur toutes les échéances. Le niveau de la dette publique et le projet de loi budgétaire de la nouvelle administration américaine restent une préoccupation majeure pour les investisseurs du monde entier, mais l'apaisement temporaire des tensions commerciales et les anticipations de baisse des taux aux États-Unis ont poussé les rendements à la baisse.

L’indice HFRX Global Hedge Fund EUR a enregistré une performance de +0,86 % sur le mois.

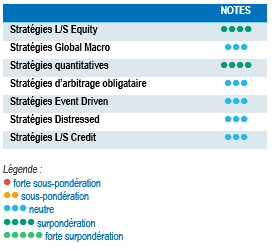

Stratégies Long/Short Equity

Le mois de juin a été favorable aux stratégies Long/Short Equity, la plupart des gérants enregistrant des performances robustes. Les stratégies directionnelles ou axées sur les valeurs de croissance ont surperformé les stratégies « market-neutral » et les fonds « value ». La performance a notamment été tirée par une forte génération d'alpha sur les positions longues. En moyenne, les gérants ont entièrement effacé les pertes accumulées sur les positions longues après le « Jour de la libération ». Les fonds Long/Short Equity affichent des performances impressionnantes depuis le début de l'année, la génération d'alpha étant répartie à parts égales entre les positions longues et short. Les gérants exposés aux États-Unis et à l’Europe ont été particulièrement efficaces dans les stratégies de valeur relative, affichant des ratios de capture à la hausse compris entre 75 % et 100 %. Par ailleurs, les allocations diversifiées aux stratégies Long/Short Equity résistent plutôt bien lors des phases de correction et sont capables de générer, au fil du temps, de solides performances ajustées du risque. Dans un monde marqué par l'incertitude et la divergence des performances économiques, les stratégies Long/Short Equity tirent parti de la dispersion des marchés pour extraire de l'alpha.

Stratégies Global Macro

Les stratégies Global Macro ont connu un bon mois de juin, les gérants parvenant à tirer parti de la dislocation passagère des marchés financiers. Bien que les perspectives à long terme restent incertaines en raison de l’action erratique de l'administration américaine, les positions tactiques à court terme se sont avérées très profitables. Les stratégies ont notamment bénéficié de positions longues sur les actions américaines et asiatiques, de positions short sur le dollar et de positions longues sur les emprunts d’État occidentaux. Dans l'ensemble, les performances ont été peu dispersées et très largement positives. La gestion des portefeuilles a été mise à mal par l'hyperactivité de l’administration Trump, qui s’est traduite par une volatilité accrue dans toutes les classes d'actifs. Cela étant dit, cette volatilité a représenté une importante source d'opportunités. Le découplage économique des grandes puissances régionales s'est accéléré depuis le début de l'année, offrant aux gérants Global Macro de nombreuses possibilités de déployer des capitaux et de générer de solides performances. À court terme, la prudence est toutefois de mise en raison de l'imprévisibilité des politiques engagées par l'administration américaine.

Stratégies quantitatives

Depuis le début de l'année, les bonnes performances des gérants quantitatifs multi-stratégies ont été contrebalancées par les difficultés des stratégies de suivi de tendance. Les CTA ont notamment été pénalisés par l'absence de tendances durables dans de nombreuses classes d'actifs. Mais en juin, les stratégies de suivi de tendance se sont (en moyenne) bien comportées grâce à leurs positions longues sur les indices actions et les contrats à terme sur l'énergie, mais aussi grâce à leurs positions short sur le dollar. Bien que les performances des CTA se révèlent frustrantes sur certaines périodes, elles offrent à long terme une diversification appréciable.

Stratégies d’arbitrage obligataire

Les stratégies d'arbitrage obligataire ont à nouveau affronté un contexte difficile en mai. Sur les marchés développés (y compris au Japon), les rendements ont chuté en réaction au reflux de l'inflation et au recul des prévisions de croissance. Ces données ont pesé sur les rendements à court terme – notamment le rendement des bons du Trésor à 2 ans – et provoqué une pentification de la courbe des taux américains. L'incidence à long terme des droits de douane demeure toutefois incertaine. Les spreads de swap américains sont restés cantonnés dans une fourchette étroite de 5 points de base. Les marchés européens ont également connu une actualité plutôt calme, mis à part les incertitudes entourant la réforme des retraites aux Pays-Bas.

Malgré cet environnement complexe, exigeant une gestion rigoureuse des risques dans toutes les stratégies, le marché obligataire offre un vaste univers d'opportunités incluant les transactions transfrontalières, les stratégies de valeur relative et les positions directionnelles.

Stratégies Risk Arbitrage – Event Driven

Les stratégies Event Driven ont à nouveau tiré leur épingle du jeu en juin, grâce aux contributions positives des situations spéciales et des portefeuilles d'arbitrage de fusions. Parmi les transactions qui ont renforcé la performance, on peut citer l'acquisition de Juniper Networks par HP Enterprise, après que les parties ont conclu avec le ministère américain de la Justice un accord ouvrant la voie à la finalisation de l'opération. L'acquisition d'Interpublic Group par Omnicom Group a également été approuvée par la FTC, sous certaines conditions, par le biais d'une ordonnance de consentement. Cette opération donnera naissance à l'une des plus grandes agences d'achat d'espace publicitaire au monde. Dans le cadre de cet accord, Omnicom s'engage à ne pas se livrer à des pratiques collusoires ou coordonnées visant à détourner la publicité des éditeurs de médias en fonction de leurs opinions politiques ou idéologiques. Parfois jugé décevant, le volume des transactions annoncées depuis le début de l'année a atteint 2 150 milliards de dollars au premier semestre, en hausse de 26 % par rapport à la même période de l'année dernière. Cette progression s'explique par une augmentation de 17 % de l'activité aux États-Unis, mais aussi par la forte contribution des transactions en Asie, où l'activité a plus que doublé. Le retour au calme sur les marchés est de bon augure pour les perspectives de cette stratégie au second semestre. Une grande partie des manœuvres des entreprises qui avaient été suspendues pourraient désormais être relancées, ouvrant la voie à une reprise significative des transactions dans les mois qui viennent.

Stratégies Distressed

Depuis le début de l'année, les marchés de crédit avaient été plutôt épargnés par la volatilité des marchés actions, avant que les spreads des obligations d'entreprise se contractent nettement début avril. Ils se sont ensuite progressivement détendus au cours du mois, à mesure que les tensions commerciales montraient des signes d’apaisement. Les spreads du haut rendement américain ont continué de se resserrer en mai, mais demeurent en hausse par rapport à début janvier, ce qui reflète la montée des risques liés à la détérioration des fondamentaux. Avant l’annonce des nouveaux droits de douane, les gérants étaient relativement optimistes vis-à-vis des marchés de crédit. Leur positionnement et l’univers des opportunités dépendront des décisions de l'administration américaine et des indicateurs des prochains trimestres. À cet égard, le marché des prêts à effet de levier pourrait s’avérer fragile. Au cours des 12 derniers mois, le nombre d'émetteurs d'obligations américaines à haut rendement dont la note a été relevée est supérieur de 20 % à celui des émetteurs dont la note a été abaissée. Mais pour les émetteurs de prêts aux États-Unis, les relèvements de note sont inférieurs de 40 % aux dégradations. En outre, selon le JP Morgan Default Monitor, au cours des 12 derniers mois, le pourcentage de défauts de paiement sur les prêts (y compris les exercices de gestion du passif) a atteint 3,9 %, soit le triple du niveau des défauts de paiement sur les obligations à haut rendement pour la même période.

Stratégies Long/Short Credit

Bien que les niveaux d’incertitude demeurent élevés, les spreads des obligations d’entreprise se sont nettement resserrés depuis le 9 avril, grâce à des résultats trimestriels conformes aux attentes et au report de l’application des droits de douane au 9 juillet. Toutefois, la majorité des investisseurs estime que la volatilité restera élevée tout au long de l’année. Les gérants ont concentré les portefeuilles sur leurs convictions les plus solides en matière de fondamentaux, augmenté le niveau des couvertures et réduit l’orientation directionnelle des stratégies. Parallèlement, le niveau élevé des valorisations génère de nombreuses opportunités pour les stratégies d’alpha fondées sur des positions short. Les approches de performance absolue ou d’investissement couvert ont gagné en pertinence avec l'augmentation des risques idiosyncratiques et la montée de l'incertitude géopolitique. La diversification des risques demeure essentielle et devrait faire partie intégrante du processus d’allocation des investissements.

* Dancing on the ceiling – chanson de Lionel Richie