Le « Jour de la libération » a déboussolé les investisseurs et provoqué une onde de choc sur les marchés financiers. Les données concrètes des indicateurs économiques résistent, mais suggèrent un prochain ralentissement. Cependant, les données des indicateurs subjectifs se sont considérablement détériorées et les conseils d'administration sont freinés par la grande difficulté d'évaluer l’ampleur de la catastrophe économique causée par les droits de douane.

Après une forte correction début avril, les marchés boursiers ont effacé une bonne partie de leurs pertes, l'administration américaine ayant la prudence de reporter la mise en œuvre de ses droits de douane. Les actions brésiliennes et indiennes ont figuré parmi les plus performantes, terminant le mois en hausse d'un peu plus de 3 %. Victimes d’une guerre commerciale qui ne leur a laissé aucun répit, les actions de Hong Kong et de Chine sont en revanche restées à la traîne. Les secteurs défensifs ont été les grands bénéficiaires du contexte actuel. L'indice Vix a atteint son deuxième plus haut niveau en dix ans pour clôturer le mois à près de 25.

Les taux souverains américains à long terme ont été extrêmement volatils en avril, sous l'effet de plusieurs dynamiques de marché vigoureuses. La ruée vers les valeurs refuges après l'annonce du 2 avril a été contrebalancée par les ventes massives de dette américaine par les investisseurs institutionnels, les réductions de positions des hedge funds, la faiblesse des adjudications du Trésor, mais aussi les doutes des investisseurs quant à l'avenir du dollar en tant que monnaie de réserve. En Europe, les taux souverains ont poursuivi leur tendance baissière.

L’indice HFRX Global Hedge Fund EUR a enregistré une performance de -0,56 % sur le mois.

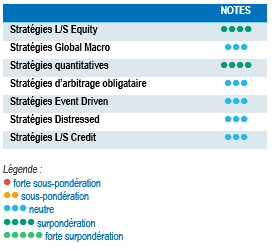

Stratégies Long/Short Equity

Les stratégies Long/Short Equity ont bien résisté aux turbulences du mois d'avril, affichant en moyenne des performances positives à un chiffre. Les gérants ont abordé le « Jour de la libération » avec de faibles niveaux de risque après avoir réduit leurs expositions lors du retournement de tendance observé en mars, mais aussi en raison d’un niveau d'incertitude très élevé. Après deux mois de ventes nettes, la correction des marchés boursiers a pris fin sous l’effet de rachats de positions à découvert. Les performances des stratégies fondamentales ont varié selon les régions, les gérants axés sur l'Europe tirant leur épingle du jeu tandis que ceux axés sur la Chine enregistraient des pertes. Selon les Prime Brokers, rien n'indique à ce stade que les hedge funds procèdent à une rotation significative hors des actions américaines. Dans l'ensemble, les gérants Long/Short Equity conservent une exposition nette limitée en attendant de pouvoir mieux évaluer le risque de récession. Depuis la fin janvier 2025, la visibilité des investissements est réduite, ce qui incite les gérants à limiter leur exposition, aussi bien brute que nette. Mais les allocations diversifiées aux stratégies Long/Short Equity résistent plutôt bien lors des phases de correction et sont capables de générer, au fil du temps, de solides performances ajustées du risque. Dans un monde marqué par l'incertitude et la divergence des performances économiques, les stratégies Long/Short Equity tirent parti de la dispersion des marchés pour extraire de l'alpha.

Stratégies Global Macro

Les performances des stratégies Global Macro ont été très dispersées au cours du mois. En moyenne, les gérants ont maintenu leur exposition au risque dans le bas de la fourchette depuis le début de l'année. A part l’or, peu d’actifs pouvaient jouer le rôle de valeur refuge en avril, d’autant plus que le statut de monnaie de réserve du dollar est remis en cause. Les positions vendeuses sur le billet vert ont enregistré d’excellentes performances, la tendance amorcée en mars s'étant poursuivie. Les taux à long terme des marchés émergents, les emprunts d’État européens à long terme et l'or ont également apporté des contributions positives. La gestion des portefeuilles a été mise à mal par l'hyperactivité de la nouvelle administration Trump, qui s’est traduite par une volatilité accrue dans toutes les classes d'actifs. Cela étant dit, cette volatilité a représenté une importante source d'opportunités. Le découplage économique des grandes puissances régionales s'est accéléré depuis le début de l'année, offrant aux gérants Global Macro de nombreuses possibilités de déployer des capitaux et de générer de solides performances. À court terme, la prudence est toutefois de mise en raison de l'imprévisibilité des politiques engagées par l'administration américaine.

Stratégies quantitatives

En moyenne, les stratégies quantitatives ont perdu du terrain, mais la dispersion des performances a été la plus importante parmi les diverses stratégies de hedge funds. Les stratégies de suivi de tendance ont sous-performé les programmes quantitatifs multi-stratégies en raison des pertes accumulées sur les actions, les devises et les matières premières. Les modèles à court terme ont apporté des contributions positives, contrebalancées par les pertes des modèles à moyen et long terme. Les positions longues sur actions européennes, les positions short sur le dollar par rapport à plusieurs grandes devises et les contrats à terme sur l'énergie ont été particulièrement pénalisants. Une fois encore, les programmes quantitatifs multi-stratégies ont surperformé grâce à la grande diversité de leurs approches.

Stratégies d’arbitrage obligataire

Les stratégies d'arbitrage obligataire ont souffert en avril, sur fond d’envolée des rendements souverains américains à long terme. Le rendement de l’échéance à 30 ans a perdu 30 points de base à 4,46 % avant le « Jour de la libération », les investisseurs recherchant la sécurité. Mais les rendements à long terme ont ensuite gagné près de 50 points de base lorsque d'importants détenteurs institutionnels de dette américaine ont vendu une partie de leurs positions, alors que la crédibilité des actifs américains en tant que réserves de valeur était remise en question. Ces mouvements ont été préjudiciables aux transactions sur les spreads de swap aux États-Unis, car les spreads entre les bons du Trésor et les taux de swap se sont resserrés au lieu de s’élargir, reflétant la perte soudaine de confiance dans le marché obligataire américain. Si l'environnement actuel exige une gestion rigoureuse des risques dans l’ensemble des stratégies, il offre de nombreuses opportunités de trading (arbitrage entre pays, valeur relative, positions directionnelles) dans divers compartiments des marchés obligataires.

Stratégies Risk Arbitrage – Event Driven

Les stratégies Event Driven se sont bien comportées au cours du mois, générant des performances positives à un chiffre. En moyenne, les portefeuilles fondés sur des catalyseurs objectifs ou subjectifs ont tous deux contribué positivement aux performances. Dans un contexte de forte volatilité, ce résultat a permis au segment de combler son retard par rapport aux autres stratégies. Dans l'environnement de marché actuel, les gérants passent en mode défensif, réduisant le risque et recentrant leurs portefeuilles sur les positions de forte conviction. Certains ont généré de l’alpha en vendant à découvert les primes de transaction liées à des fusions jugées à risque. Pour des raisons évidentes, les prévisions de début d'année annonçant de nombreuses opportunités de fusions ne se sont pas encore concrétisées. Les volumes de transactions sont dès lors inférieurs aux attentes. En revanche, les spreads de fusions ont augmenté. L’univers des opportunités disponibles en 2025 sera difficile à appréhender tant que l'incertitude politique ne se sera pas dissipée.

Stratégies Distressed

Depuis le début de l'année, les marchés de crédit avaient été plutôt épargnés par la volatilité des marchés actions, avant que les spreads des obligations d'entreprise augmentent fortement début avril. Ils se sont ensuite progressivement détendus au cours du mois, à mesure que les tensions commerciales montraient des signes d’apaisement. Les spreads du haut rendement affichent désormais une hausse de près de 100 points de base par rapport à début janvier, ce qui reflète la montée des risques liés à la détérioration des fondamentaux. Avant l’annonce des nouveaux droits de douane, les gérants étaient relativement optimistes vis-à-vis des marchés de crédit. Leur positionnement et l’univers des opportunités dépendront des décisions de l'administration américaine et des indicateurs des prochains trimestres. À cet égard, le marché des prêts à effet de levier pourrait s’avérer fragile. Au cours des 12 derniers mois, le nombre d'émetteurs d'obligations américaines à haut rendement dont la note a été relevée est supérieur de 20 % à celui des émetteurs dont la note a été abaissée. Mais pour les émetteurs de prêts aux États-Unis, les relèvements de note sont inférieurs de 40 % aux dégradations. En outre, selon le JP Morgan Default Monitor, au cours des 12 derniers mois, le pourcentage de défauts de paiement sur les prêts (y compris les exercices de gestion du passif) a atteint 3,9 %, soit le triple du niveau des défauts de paiement sur les obligations à haut rendement pour la même période.

Stratégies Long/Short Credit

Les spreads de crédit des obligations d'entreprise se sont creusés en raison de la montée des incertitudes, et pourraient augmenter davantage si les craintes de récession économique se matérialisent. Les gérants ont concentré les portefeuilles sur leurs convictions les plus solides en matière de fondamentaux, augmenté le niveau des couvertures et réduit l’orientation directionnelle des stratégies. Parallèlement, le niveau élevé des valorisations génère de nombreuses opportunités pour les stratégies d’alpha fondées sur des positions short. Les approches de performance absolue ou d’investissement couvert ont gagné en pertinence avec l'augmentation des risques idiosyncratiques et la montée de l'incertitude géopolitique. La diversification des risques demeure essentielle et devrait faire partie intégrante du processus d’allocation des investissements.