À l'approche du dernier trimestre de 2025, l'économie mondiale est à la croisée des chemins. Perturbés une grande partie de l'année par l'escalade des droits de douane et le ralentissement aux États-Unis, les marchés accueillent favorablement une politique monétaire plus accommodante, le recul de l’incertitude dans les négociations commerciales et le changement de direction de la Fed.

Mais pour les investisseurs, cette convergence est à la fois un soulagement et un défi : elle offre une visibilité à court terme qui soutient les actifs risqués, mais s’accompagne d’incertitudes qui, associées à l'évolution des relations commerciales, pourraient redessiner les contours de l'économie mondiale. La reprise des baisses de taux de la Réserve fédérale n'est donc pas seulement un ajustement technique, mais probablement le signe d'un changement de régime englobant les forces monétaires, politiques et géopolitiques. En conséquence, nous avons procédé à deux ajustements majeurs ce mois-ci : les actions japonaises sont désormais surpondérées et la note de la dette émergente a été relevée à « légèrement surpondérée ».

Meilleure visibilité sur la politique monétaire

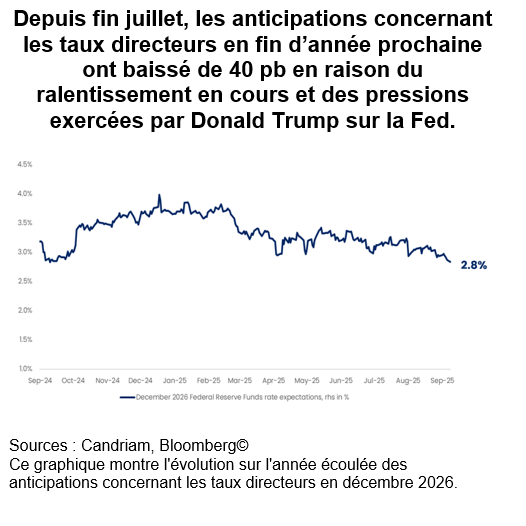

À court terme, on observe un apaisement des inquiétudes économiques. Malgré l’essoufflement de la croissance américaine, le ralentissement du marché du travail n’a rien d’un effondrement. La croissance économique pourrait chuter vers 1-2 %, mais la récession devrait être évitée en 2025-2026. L'inflation continue de subir l’impact des droits de douane via les importations, mais les membres de la Réserve fédérale ont indiqué leur volonté d’ignorer cet effet temporaire sur les prix. Ce choix a fortement infléchi les anticipations : les investisseurs tablent désormais sur une série de baisses de taux s'étalant sur plusieurs trimestres et visant à préserver le marché de l'emploi plutôt qu'à étouffer l'inflation.

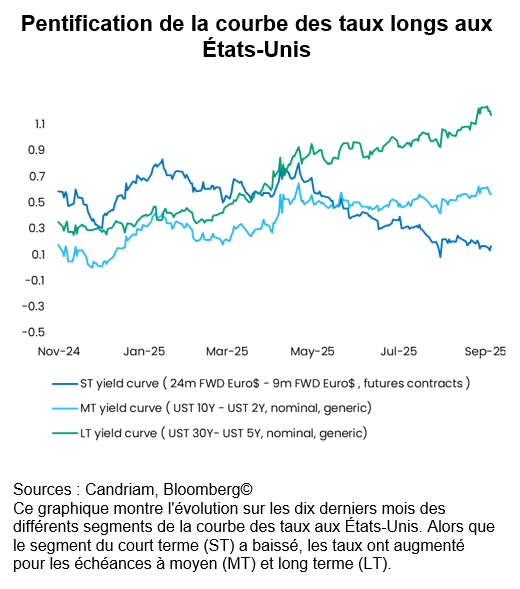

Les marchés obligataires ont commencé à refléter cette nouvelle trajectoire durant l’été. Le rendement des bons du Trésor américain à 2 ans a fortement chuté et celui du 10 ans a suivi la même tendance pour s'établir à 4 %, ce qui s‘est traduit par une pentification haussière (classique) de la courbe des taux. Sur la base des précédents historiques, nous interprétons ce mouvement comme le prélude à un cycle d'assouplissement soutenu.

En Europe, une tendance similaire – mais moins marquée – se dessine : les rendements des Bunds plafonnent autour de 2,75 %, tandis que la BCE conserve une marge de manœuvre en cas d’impact négatif notable des droits de douane américains sur l'activité. Les anticipations d'inflation restent faibles, ce qui permettra aux autorités monétaires d’agir si nécessaire. Cela étant dit, le contexte reste marqué par l'incertitude politique en France. Si l’on n’observe aucun impact clair sur les émetteurs de la région à ce stade, le risque d'instabilité et de dérapage des finances publiques pourrait provoquer un élargissement sensible du spread OAT-Bund.

Dans l’immédiat, cela se traduit par une réduction des primes de risque dans toutes les classes d'actifs. Les spreads de crédit se sont resserrés au cours de cette période, tandis que les actions progressaient et que le dollar reculait. Les rendements réels ont baissé, créant des conditions qui favorisent à nouveau la duration et les actifs risqués. C'est la première conclusion qui se dégage de l'environnement actuel : la visibilité à court terme de la politique monétaire a succédé à l'ambiguïté de l’été, en proposant une feuille de route sur laquelle s’appuyer.

Les pressions exercées par Donald Trump sur la Fed

Mais l'histoire ne s'arrête pas là. La Réserve fédérale subit une profonde transformation sous la pression des responsables politiques. Le président Trump ne cache pas son intention de remodeler l'institution, non seulement en nommant de nouveaux gouverneurs, mais aussi en remettant en cause l'indépendance des présidents régionaux de la banque centrale. Scott Bessent, le secrétaire américain au Trésor, a également réclamé en début de mois des changements majeurs au sein de la Fed. Par ailleurs, le remplacement (prévu l’année prochaine) du président de la Fed, Jerome Powell, combiné à la nomination de nouveaux membres plus favorables aux objectifs de l'administration en place, pourrait favoriser une majorité alignée sur la vision économique du président américain.

Ce coup de force de Donald Trump contre la Fed a deux conséquences majeures. La première concerne la fonction de réaction de la banque centrale. Une Fed sous l’influence de Donald Trump adopterait probablement une position plus proactive :

- Priorité à l'emploi plutôt qu'à la maîtrise de l'inflation.

- Volonté d’ignorer les hausses de prix induites par les droits de douane.

- Baisse des taux plus rapide en cas d’accès de faiblesse du marché du travail.

- Abaissement des estimations du taux neutre et du NAIRU (« taux de chômage n’accélérant pas l’inflation », soit le taux de chômage le plus bas qu'une économie peut supporter sans subir une hausse de l'inflation).

Cela représenterait un changement radical par rapport à l'approche graduelle et fondée sur les données qui caractérisait ces dernières années. En effet, la banque centrale se montrerait plus sensible aux enjeux politiques et à la nécessité de soutenir la croissance.

La deuxième conséquence concerne l'économie et les marchés. À court terme, la Fed soutiendrait la croissance du PIB nominal en favorisant des coûts de financement plus bas, des rendements réels plus faibles et des revenus nominaux plus élevés. Les actions, en particulier dans les secteurs sensibles à la demande intérieure, pourraient en bénéficier. L'or et les autres actifs réels seraient également recherchés, les investisseurs tentant de se prémunir contre l'érosion de la discipline monétaire et la hausse de l'inflation. Le dollar resterait sous pression, ce qui correspond à l'objectif de l'administration américaine.

Mais les risques à moyen terme sont loin d’être négligeables. Si les marchés considèrent que la Fed sacrifie son indépendance, la crédibilité de la politique monétaire américaine pourrait s'effriter. Cela pourrait déclencher une correction obligataire provoquant une envolée des rendements à long terme et sapant les valorisations boursières. Dans un tel scénario, l'assouplissement quantitatif ou le contrôle de la courbe des taux pourrait faire son retour, non pas comme outil cyclique, mais comme nécessité politique.

Les pressions exercées par Donald Trump sur la Fed résument la complexité de l'environnement actuel : attrayantes à court terme pour les actifs risqués, elles sont potentiellement dévastatrices à plus long terme. Attentifs aux enjeux respectifs associés à ces deux horizons, nous privilégions un optimisme modéré.

Meilleure visibilité en matière de commerce

Ces dernières semaines ont vu la situation s’améliorer sur le front du commerce mondial. Après des mois d'escalade tarifaire et d'incertitude, les négociations ont permis un certain nombre de clarifications. Si des tensions persistent, notamment avec la Chine, l'Inde ou la Suisse, les progrès accomplis avec d'autres partenaires ont réduit les risques extrêmes. Il en résulte une meilleure visibilité pour les exportateurs et les chaînes logistiques, jusqu'alors sous la menace constante de perturbations.

Certes, les coûts liés aux droits de douane continuent de faire sentir leurs effets aux États-Unis. Les prix à l'importation ont augmenté et les ménages subissent une baisse de leur revenu disponible. Mais la situation internationale est moins menaçante : les exportateurs européens et japonais opèrent dans un environnement plus prévisible, tout comme les marchés émergents les plus exposés à la demande américaine.

Cette amélioration du contexte commercial renforce l’impact positif de la nouvelle politique monétaire. Une Fed accommodante et des conditions commerciales plus claires réduisent la volatilité et encouragent les flux de capitaux à se diriger vers des régions jusque-là délaissées. À cet égard, on peut noter que l'indice de volatilité VIX est tombé sous la barre des 15 points pendant 5 jours consécutifs après la réunion des banquiers centraux au symposium de Jackson Hole. Il n'a enregistré que 12 jours en deçà de ce niveau en 2025, dont 9 en août.

Conséquences sur les investissements

L'automne 2025 marque le début d'une nouvelle phase d'assouplissement monétaire au niveau mondial. La meilleure visibilité à court terme, le revirement de la Fed et l’avancée des négociations commerciales ont réduit les risques extrêmes et créé un environnement plus favorable à certains types d'investissement. Deux classes d’actifs deviennent particulièrement attrayantes dans ce contexte : soutenues par des forces structurelles et cycliques, les actions japonaises et la dette émergente apparaissent comme les grands gagnants.

Nous surpondérons désormais les actions japonaises

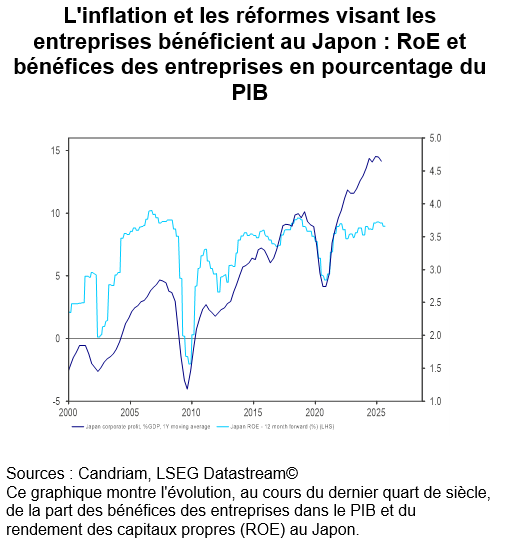

Parmi les marchés développés, le Japon est le principal bénéficiaire d'une meilleure visibilité en matière commerciale. Les chaînes logistiques étant moins menacées, les exportateurs japonais pourront opérer dans un environnement plus stable. Au niveau domestique, la prochaine campagne électorale devrait ouvrir la voie à une politique favorable à la croissance, ce qui s’ajoutera à l'amélioration de la gouvernance d’entreprise et de la rémunération des actionnaires. En outre, les moteurs structurels de performance, tels que l'automatisation et l'efficacité du capital commencent enfin à se refléter dans les résultats des entreprises.

Nous restons vigilants face aux nouvelles incertitudes, qu'elles proviennent de l'ingérence politique au sein de la Fed ou de l'instabilité latente en Europe. En dehors du Japon, nous conservons un positionnement équilibré et bien diversifié, axé sur les moyennes capitalisations allemandes et américaines, tout en privilégiant des thèmes résilients tels que la technologie, l’IA et l’industrie européenne. Nous renforçons en outre le secteur de la santé.

Nous relevons la note de la dette émergente à « légèrement surpondérée ».

Sur les marchés obligataires, nous relevons la note de la dette émergente à « légèrement surpondérée ». L’évolution des derniers mois nous a rendus plus confiants. Plusieurs facteurs convergent : l'allègement des droits de douane améliore le contexte extérieur pour de nombreuses économies émergentes, la politique monétaire accommodante des États-Unis réduit les coûts de financement et diminue le risque de fuite soudaine des capitaux, tandis que des rendements attractifs offrent une rémunération du risque intéressante par rapport aux obligations des marchés développés, même si les spreads se sont déjà considérablement resserrés. Enfin, nous observons un regain d'intérêt des investisseurs pour la dette émergente, un changement bienvenu par rapport aux dernières années.

Par ailleurs, nous restons optimistes sur la duration européenne « core ». Nous sommes neutres sur les bons du Trésor américain et préférons le segment investment grade européen au haut rendement.

Sur le marché des changes, nous privilégions le yen et conservons des positions longues sur certaines devises émergentes (quand les taux réels reflètent les fondamentaux). Nous continuons à sous-pondérer le dollar.

Métaux précieux, gestion alternative et stratégies « market-neutral » : l'or et l’argent offrent des couvertures solides dans un contexte géopolitique complexe, associé à des taux réels volatils et à une Fed plus accommodante. Nous maintenons également notre allocation aux stratégies alternatives.

Candriam House View & Convictions

Le tableau ci-dessous est un indicateur des principales expositions et des mouvements au sein d'un portefeuille modèle diversifié et équilibré.

Légende

-

Opinion très positive

-

Opinion positive

-

Neutre

-

Opinion negative

- Opinion très négative

- Aucun changement

- Exposition réduite

- Exposition accrue

| Positionnement (vue actuelle) | Variation | |

|---|---|---|

| Action mondiales |

|

|

| États-Unis |

|

|

| Zone euro |

|

|

| Europe hors zone euro |

|

|

| Japon |

|

|

| Marchés émergents |

|

|

| Obligations |

|

|

| Europe |

|

|

| Europe "core" |

|

|

| Europe périphérique |

|

|

| IG Europe |

|

|

| HY Europe |

|

|

| États-Unis |

|

|

| États-Unis |

|

|

| IG États-Unis |

|

|

| HY États-Unis |

|

|

| Marchés émergents |

|

|

| Dette publique en devise forte |

|

|

| Dette publique en devise locale |

|

|

| Devises |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Mise à jour chaque mois, cette section fournit des analyses d'experts et des perspectives stratégiques. Restez informé avec nos dernières perspectives de marché et allocations.

-

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakDes marchés résilients face aux tensions géopolitiques

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier. -

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakLa gestion alternative crée de la valeur dans un marché en quête de repères sur l’IA

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNaviguer entre les écueils

Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakPositionnement plus prudent à court terme

La dynamique de marché reste dominée par la situation géopolitique et l’évolution du conflit en Iran, notamment via son impact sur les cours du pétrole.