Actions européennes : nouveaux sommets historiques

Malgré des résultats mitigés au troisième trimestre, les actions européennes ont gagné du terrain en octobre, atteignant de nouveaux sommets historiques grâce à l’amélioration des indicateurs macroéconomiques. Mais le PIB du troisième trimestre en zone euro, qui a dépassé les attentes avec une croissance de 0,2 % en glissement trimestriel (0,1 % attendu, 0,1 % le trimestre précédent), a reflété d'importantes disparités entre les pays : l'Allemagne et l'Italie sont restées à la traîne, tandis que la France et l'Espagne ont affiché une croissance supérieure aux prévisions.

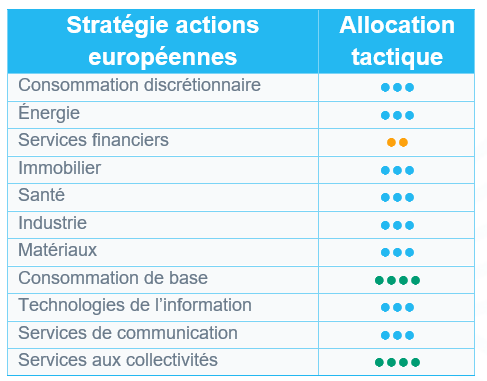

La « value » devant les autres

Depuis le comité d’octobre, les marchés européens ont continué à progresser, à l'instar des bourses américaines. Cette tendance positive a été uniquement tirée par les actions « value », tandis que les actions de croissance ont légèrement reculé. Par ailleurs, les grandes capitalisations ont surperformé les petites capitalisations dans les deux styles.

Au cours de la période, les marchés européens ont été portés par les secteurs défensifs, avec des performances solides dans l'énergie, les services aux collectivités et la consommation courante, qui ont bénéficié de résultats supérieurs aux attentes au troisième trimestre. En ce qui concerne le secteur de la santé, sa faible progression est principalement due à Novo Nordisk, qui a souffert de résultats trimestriels décevants et d'un manque de visibilité sur les prix des médicaments aux États-Unis.

Malgré des performances correctes – à l'exception de l’industrie –, les secteurs cycliques ont sous-performé la plupart des secteurs défensifs. L’industrie a été pénalisée par la correction du segment aéronautique et défense, qui a subi des prises de bénéfices dans un contexte d'apaisement des tensions géopolitiques.

Les technologies de l'information ont légèrement reculé avec le segment des logiciels, qui a souffert d’inquiétudes concernant de potentielles disruptions liées à l'intelligence artificielle. Les services de communication ont lourdement chuté sur fond de résultats trimestriels mitigés.

Prévisions de bénéfices et valorisations

Les prévisions de croissance des BPA en Europe pour 2025 ont de nouveau été légèrement révisées à la baisse, à -0,4 % (contre -0,2 % il y a quatre semaines). Le consensus continue de tabler sur une croissance des BPA en 2025, tirée par l'immobilier (+11 %), la santé (+9 %) et les technologies de l'information (+8 %), tandis que de nombreux secteurs (consommation discrétionnaire, énergie, matériaux, services de communication, consommation courante, services aux collectivités) devraient voir leurs bénéfices reculer.

Les prévisions de croissance des BPA sur 12 mois ont néanmoins été relevées à +10,6 % (+9,4 % auparavant).

Depuis la dernière réunion du Comité actions, les multiples de valorisation européens ont quelque peu reculé, le ratio cours/bénéfice (C/B) à 12 mois atteignant désormais 14,8x (contre 15,1x) – un niveau historiquement élevé. Les technologies de l’information et l’industrie restent les secteurs les plus chers (26,7x et 20,6x, respectivement), tandis que l’énergie est toujours le plus abordable (10,5x).

La note des services aux collectivités est relevée à +1

Le secteur des services aux collectivités (niveau 1) a vu sa note passer de neutre à +1 pour les raisons suivantes :

- Solides perspectives de croissance pour les prochaines années.

- Importante visibilité grâce à l'électrification et aux connexions au réseau en Europe, aux États-Unis et en Chine.

- Faibles multiples de valorisation.

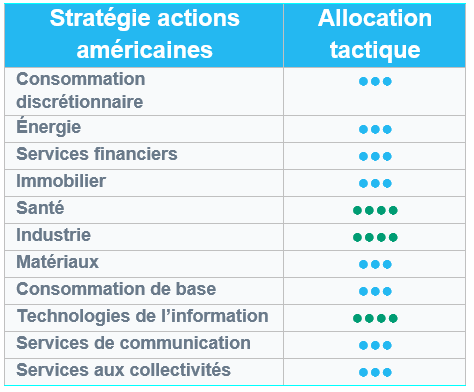

Actions américaines : sur la bonne voie grâce à des résultats solides

Malgré la prudence croissante du marché face à l’envolée des investissements dans l'intelligence artificielle, les actions américaines ont enregistré de solides performances. Les investisseurs ont réagi positivement aux bons résultats du troisième trimestre dans un large éventail de secteurs, ainsi qu’à l’apaisement des relations commerciales sino-américaines.

Le secteur de la santé prend les devants

Les marchés boursiers américains ont enregistré des performances robustes au cours des dernières semaines. Le sentiment s'est amélioré en fin de mois grâce à la reprise des négociations commerciales entre les États-Unis et la Chine, qui ont abouti à un accord préliminaire pour une durée d’un an. Bien que l'accord officiel n’ait pas encore été signé, il prévoit d’éliminer les droits de douane additionnels imposés par les États-Unis et d’assouplir les restrictions chinoises sur les exportations de terres rares. Les solides résultats du troisième trimestre ont également rassuré.

Dans ce contexte, les grandes capitalisations ont surperformé les petites et moyennes capitalisations. Par ailleurs, aucune différence notable n'a été observée entre les valeurs défensives et les valeurs cycliques, malgré la forte dispersion des performances entre les secteurs. La santé a dominé le classement ces dernières semaines, soutenue par une plus grande clarté sur le front politique et un regain d'intérêt des investisseurs pour les fondamentaux du secteur. Les services de communication, les technologies de l'information et la consommation discrétionnaire ont également surperformé, tandis que les matériaux, les services aux collectivités et les services financiers sont restés à la traîne.

Des résultats solides au troisième trimestre

Les entreprises américaines ont annoncé des résultats solides au troisième trimestre, puisque 82 % des acteurs ayant déjà publié leurs comptes ont dépassé les estimations de bénéfices. En rythme annuel, le taux de croissance des bénéfices est proche de 15 % – il s’agit du quatrième trimestre consécutif de croissance à deux chiffres.

La croissance des bénéfices a été généralisée, huit des onze secteurs du S&P 500 enregistrant des gains en glissement annuel. Les technologies de l'information et les services financiers ont été les principaux contributeurs, affichant forte une croissance à deux chiffres des bénéfices soutenue par de solides résultats dans les semi-conducteurs, les logiciels et les marchés de capitaux.

Ces performances ont incité les analystes à relever leurs prévisions : ils tablent désormais sur une croissance des bénéfices proche de 14 % au cours des douze prochains mois. Si cet objectif peut sembler ambitieux, il n’est pas hors de portée dans le contexte économique actuel.

Compte tenu de ces estimations, les actions américaines se négocient actuellement à environ 23 fois les bénéfices prévisionnels. Ce niveau est supérieur à la moyenne sur 10 ans, mais pas encore excessif. Dans les mois à venir, la croissance des bénéfices restera un facteur clé de la performance.

Aucune modification dans notre allocation sectorielle

Nous maintenons l’allocation actuelle et continuons à surpondérer l'industrie, les technologies de l'information et la santé.

Depuis l’amélioration de sa note début septembre, le secteur de la santé a bénéficié du regain de confiance des investisseurs dans un contexte de meilleure visibilité politique et de recul de l'incertitude réglementaire. Cette solide tendance haussière devrait se poursuivre, car le secteur affiche des fondamentaux solides.

À ce stade, nous n’identifions aucun catalyseur susceptible de nous inciter à ajuster notre positionnement.

Actions émergentes : l'Asie à nouveau en tête

Les actions des marchés émergents ont progressé (+4,1 % en USD) en octobre, marquant un nouveau chapitre de leur croissance continue de ces derniers mois, et ont surperformé les marchés développés (+1,9 %). Ce rally reposait sur trois piliers : l’apaisement des tensions commerciales entre les États-Unis et la Chine, une accélération mondiale des investissements liés à l’intelligence artificielle (IA) et une baisse de 25 points de base du taux directeur de la Réserve fédérale.

L’Asie a de nouveau mené la hausse (+4,9 %), portée par les performances exceptionnelles de la Corée (+22,3 %) et de Taïwan (+9,8 %). La Corée a enregistré son plus fort gain mensuel depuis 2009, soutenue par la demande de semi-conducteurs liés à l’IA, la rareté de l’offre de puces mémoire et l’enthousiasme des investisseurs face aux partenariats entre les entreprises technologiques coréennes et les leaders américains de l’IA. Taïwan a bénéficié du boom des exportations technologiques et de la révision à la hausse des prévisions et des investissements de TSMC. La Chine a sous-performé (-3,9 %), les marchés se tournant vers des secteurs axés sur le rendement, tels que l’énergie et les services aux collectivités, alors que les investisseurs cherchaient une meilleure visibilité sur la trajectoire économique du pays.

L’Amérique latine (+0,8 %) a progressé, mais moins que ses pairs émergents. La Colombie (+8,9 %) et le Chili (+7,0 %) ont enregistré de solides gains. Le Brésil (+0,7 %) est resté stable, les investisseurs mettant en balance des données économiques et les victoires législatives du président Lula en matière de réforme fiscale. Hors indice, l’Argentine a surpris les marchés avec une envolée de 63 % après la victoire du parti du président sortant aux élections de mi-mandat. Par ailleurs, l’Europe émergente a également affiché des performances positives, soutenue par la Hongrie (+8,5 %) et la Pologne (+4,5 %). Les rendements américains ont terminé le mois à 4,11 %. Sur le marché des matières premières, l’or (+3,7 %) et l’argent (+3,8 %) ont poursuivi leur progression, tandis que le pétrole Brent a reculé (-2,9 %).

Perspectives et moteurs des marchés

Les vents favorables s’accumulent pour les marchés émergents. La plupart des banques centrales de ces marchés ont entamé des cycles d’assouplissement monétaire en réponse à la modération de l’inflation et à leurs objectifs de croissance. Par ailleurs, l’histoire montre que les phases de baisse des taux de la Fed tendent à soutenir les actions des marchés émergents. Bien que le dollar ait affiché une certaine résilience à court terme, les attentes d’une dépréciation progressive à long terme persistent, ajoutant un soutien supplémentaire susceptible de favoriser les flux de capitaux vers les actifs des marchés émergents. La tournée diplomatique de Donald Trump avant le sommet de l’APEC a été marquée par un engagement constructif. Sa rencontre avec le président chinois a finalement permis des avancées tangibles vers un apaisement des tensions, notamment une trêve d’un an sur les droits de douane. Le sentiment au Brésil s’est également amélioré, l’échange cordial entre Donald Trump et le président Lula renforçant la tendance à un réchauffement des relations, en plus du dynamisme économique du pays.

En Chine, le Quatrième Plénum a défini la feuille de route pour le prochain plan de développement quinquennal du pays. La session a mis l’accent sur l’autosuffisance technologique comme pilier essentiel de la croissance durable. Sur le plan intérieur, les autorités ont réaffirmé leur engagement à maintenir la croissance du PIB proche de 5 % grâce à des mesures budgétaires et financières opportunes. Sur le plan extérieur, le dialogue renoué avec Washington a souligné l’approche pragmatique de Pékin (stabiliser les canaux commerciaux tout en préservant son autonomie stratégique).

En Corée, le KOSPI a atteint de nouveaux sommets historiques, stimulé par le retour des flux étrangers vers les grandes valeurs technologiques. Samsung Electronics (SEC) et SK Hynix ont mené la hausse, portées par l’optimisme entourant un nouveau cycle haussier des DRAM et la demande mondiale soutenue pour les infrastructures informatiques alimentées par l’IA. Le programme « Value-Up » a continué de renforcer le sentiment du marché. Cette initiative, visant à améliorer les droits des actionnaires minoritaires, à réduire les transactions entre parties liées et à accroître la transparence de la gouvernance d’entreprise, a reçu le soutien des investisseurs. Des thèmes complémentaires tels que la modernisation des réseaux électriques, les investissements dans les infrastructures nucléaires et les exportations liées à la « K-culture » (y compris les produits alimentaires et cosmétiques coréens) ont également contribué à maintenir une dynamique positive.

Mise à jour du positionnement

Sur le plan géographique, nous avons relevé la note du Brésil de « neutre » à « surpondérer » en raison d’une conjoncture favorable et de l'apaisement des tensions géopolitiques. En revanche, nous avons tactiquement abaissé la note de la Corée – le marché reste chèrement valorisé, même si les fondamentaux des entreprises sont attractifs.

En termes sectoriels, nous abaissons les matériaux de « surpondéré » à « neutre ». Nous restons optimistes vis-à-vis des métaux précieux, mais avons pris des bénéfices après une performance exceptionnelle.

Régions

Le Brésil progresse de « neutre » à « surpondéré »

Le contexte est favorable : la faiblesse du dollar et la perspective d'un assouplissement monétaire de la Fed profitent généralement à l'Amérique latine, l'une des régions émergentes les plus exposées au billet vert. En interne, le cycle de baisse des taux comprime les taux réels, qui restent exceptionnellement élevés, tandis que l'inflation reflue. Les valorisations demeurent attractives avec un PER d'environ 8,5x – un niveau inférieur à la moyenne sur 10 ans.

Sur le plan diplomatique, l'amélioration des relations avec les États-Unis réduit le risque politique et pourrait même déclencher une marche arrière sur les droits de douane lors d’échanges bilatéraux programmés cette semaine. À moyen terme, l'élection présidentielle d'octobre 2026 laisse espérer une orientation plus favorable aux entreprises, ce qui constituerait un signal très positif. Nous sommes positionnés sur des actions brésiliennes à duration longue, dont les flux de trésorerie devraient bénéficier de la baisse des taux réels.

La Corée recule de « surpondéré » à « neutre »

Nous dégradons tactiquement la Corée à « neutre » après une forte hausse : l’indice MSCI Korea a gagné 15 % depuis le début du mois et environ 70 % depuis le début de l’année, atteignant son plus haut niveau de surachat depuis 10 ans. La hausse est concentrée sur quelques titres : Samsung Electronics et SK Hynix (respectivement +85 % et +180 % depuis le début de l'année) représentent désormais environ 40 % de l'indice. Le marché pourrait dès lors subir une consolidation à court terme.

Toutefois, cela ne modifie en rien notre opinion structurelle. Nous continuons d'apprécier la Corée pour (1) son leadership dans le domaine des mémoires d’IA et le super cycle des DRAM/HBM, (2) la richesse de son industrie (construction navale, défense, nucléaire), (3) l'initiative Value-Up et (4) les vents favorables liés à la « K-culture ». Nous recherchons néanmoins un meilleur point d'entrée après une hausse extrêmement rapide.

Nous continuons à surpondérer la Chine. Après le bref recul de valeurs en vue (Alibaba, Tencent, etc.), le marché boursier chinois a surperformé les marchés émergents depuis avril et affiche une hausse proche de 40 % depuis le début de l'année. La technologie chinoise bénéficie de plusieurs vents porteurs : les plateformes Internet sont en pleine expansion et la localisation du matériel/la substitution des importations s'accélère ; l'indépendance en matière de semi-conducteurs devient un thème d'investissement durable.

On observe une divergence nette entre la macroéconomie et le marché, la faiblesse des indicateurs contrastant avec la solide performance des actions. Nous identifions trois points à surveiller : (1) les bénéfices – dynamique sélective dans les plateformes et le matériel informatique ; les prochains résultats (Alibaba/Tencent) seront des catalyseurs à court terme. (2) la liquidité – la politique monétaire reste accommodante, la banque centrale privilégiant les ajustements « transcycliques » (à long terme). (3) les flux – l’apaisement des tensions commerciales et les flux passifs vers les marchés émergents (la Chine a le poids le plus important au sein de l’indice) soutiennent la demande, les investisseurs ciblant la région sur fond de faiblesse du dollar et d'assouplissement des politiques monétaires.

Les valorisations sont devenues plus chères à mesure que le poids de la technologie augmentait dans l’indice (les multiples élevés de la technologie remplaçant les multiples plus faibles de la consommation et de l’immobilier). À court terme, nous prévoyons une rotation vers les valeurs défensives et les banques en cas de repli, mais les perspectives à moyen terme de la technologie demeurent solides.

Argentine : après la victoire électorale de Javier Milei et l’annonce de son programme de réformes, une forte hausse du marché se profile.

Secteurs

Les matériaux rétrogradés de « surpondéré » à « neutre »

L'or montre des signes de surchauffe ; les métaux industriels (cuivre) restent soutenus par les déficits attendus en 2026, mais nous préférons renforcer les positions lors des replis que courir après la hausse.

Technologie : nous surpondérons toujours le secteur, qui a enregistré l'une des meilleures performances de l'année écoulée (+27 % en 6 mois). La Corée et Taïwan restent soutenues par les révisions de bénéfices et la demande en infrastructures d'IA.