Les temps forts de la semaine dernière

- Les premières estimations du taux de croissance trimestriel annualisé du PIB américain (1,1 %) ont mis en évidence une décélération. Parallèlement, l’Allemagne traverse une phase de stagnation et le PIB du premier trimestre en zone euro est ressorti inférieur aux attentes.

- Le Politburo chinois a noté « une croissance économique meilleure que prévu et un rétablissement progressif de la demande ».

- Après la faillite de la SVB, le responsable du contrôle de la Fed a appelé à revoir en profondeur la manière dont l'institution supervise les sociétés financières.

- Les bons résultats du premier trimestre, notamment parmi les géants technologiques américains, ont temporairement éclipsé les craintes de ralentissement de la croissance.

Et ensuite ?

- Les réunions de la Fed et de la BCE seront au centre de l’attention. Sur la base des indicateurs récents, les marchés anticipent une hausse des taux de 25 pb des deux côtés de l'Atlantique. Ils seront également attentifs à l’orientation prospective des instituts monétaires.

- En zone euro, les premières estimations de l'inflation sous-jacente et globale pour avril devraient confirmer une décélération progressive.

- La semaine sera chargée, puisque nous prendrons également connaissance du rapport mensuel sur l'emploi aux États-Unis. Compte tenu de la hausse récente des inscriptions au chômage, le consensus table sur moins de 200 000 créations d’emplois non agricoles.

- Enfin, la saison de publication des résultats du premier trimestre se poursuivra avec Apple, Qualcomm et AMD, ainsi que plusieurs acteurs européens de l’automobile et de l’énergie.

Nos convictions

Scénario de base

- Notre scénario principal, qui table sur une croissance lente aux États-Unis et en zone euro, reste le plus probable. Mais le risque d'une issue plus défavorable a indiscutablement augmenté.

- Malgré des trajectoires différentes, tous les scénarios suggèrent désormais un ralentissement, un recul de l’inflation, ainsi qu’une baisse des Fed Funds et des rendements obligataires à 10 ans d’ici la fin de l'année prochaine.

- En Europe, la confiance, le marché du travail et la consommation résistent.

- Après les confinements liés au Covid l'année dernière, la réouverture de la Chine est très rapide et la croissance surprend à la hausse. L'Europe bénéficie de cette réouverture grâce à la reprise de ses exportations.

Risques

- Le resserrement monétaire le plus important des quatre dernières décennies a entraîné un durcissement significatif des conditions financières aux États-Unis. Les risques pour la stabilité financière, qui ont refait surface récemment, constituent une nouvelle menace au niveau macroéconomique.

- En Europe, les risques sur la croissance sont également orientés à la baisse : la persistance de l'inflation pourrait contraindre la BCE à continuer de relever ses taux, tandis qu’un resserrement des conditions de crédit ne peut être exclu.

- Les banques centrales avancent donc sur une ligne de crête et devront trouver un compromis entre stabilité des prix (maintien d’une politique restrictive plus longtemps que prévu) et stabilité financière (action décisive pour éviter la matérialisation d'un risque systémique).

- Parmi les risques à la hausse, la réouverture de la Chine est une bonne nouvelle pour la croissance domestique et mondiale, à condition qu’elle n’ait pas un impact significatif sur l'inflation via un rebond des prix des matières premières dans le contexte d'une offre limitée.

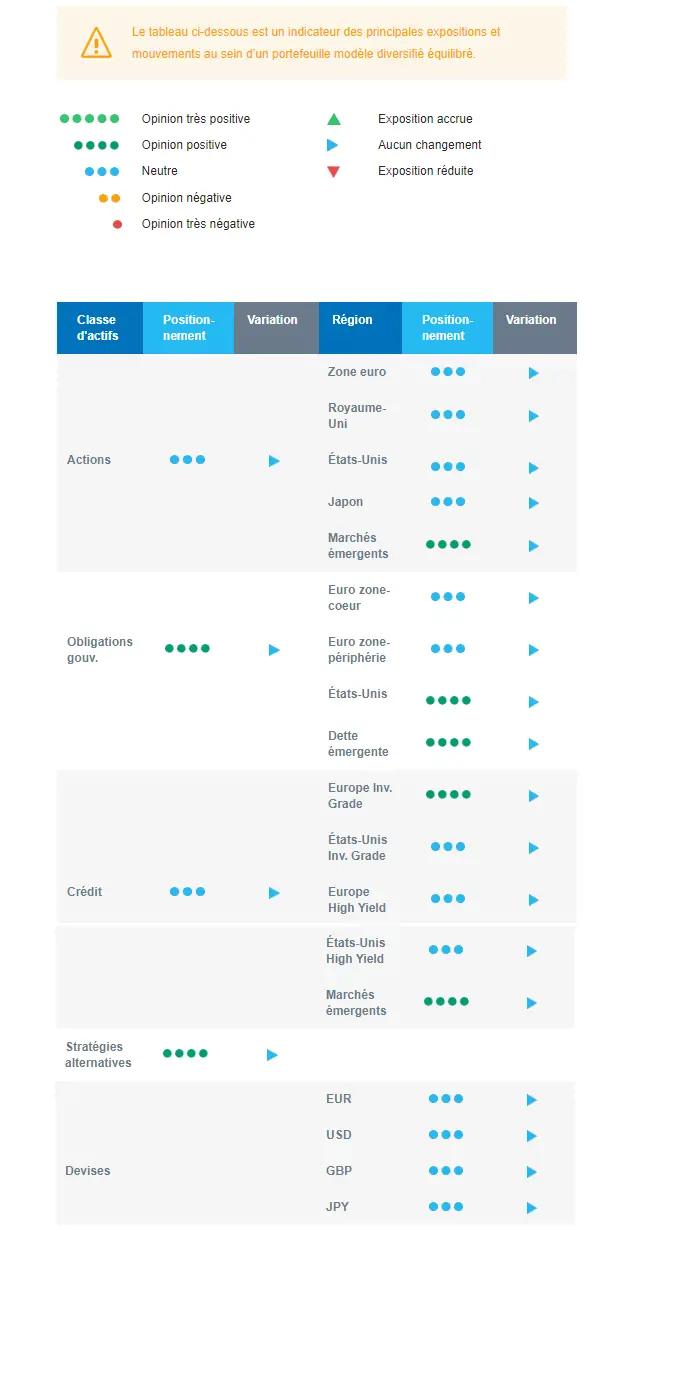

Strategie cross asset et positionnement du portefeuille

- Alors que plusieurs facteurs de vulnérabilité accompagnent la reprise et la baisse de l'inflation, nous avons encore renforcé la duration – désormais légèrement surpondérée – et maintenons une position neutre sur les actions.

- L'incertitude liée aux turbulences financières et à une éventuelle restriction du crédit, ainsi que la lutte des banquiers centraux contre l’inflation, limitent le potentiel de hausse des actifs risqués. D'un autre côté, l’inflation montre des signes d’apaisement, tandis qu’une croissance lente mais positive limite les risques baissiers.

- Au sein de cette position neutre, nous conservons certaines convictions sur des actifs spécifiques.

- En termes géographiques, nous privilégions les marchés émergents : la réouverture de la Chine représente un moteur de croissance important pour les marchés émergents. En outre, aucune menace monétaire ne se profile à l’horizon, car les chiffres de l'inflation dans la région surprennent à la baisse, et les valorisations sont relativement plus attrayantes.

- Si les valeurs cycliques anticipent un vif rebond de l’activité, nous préférons les secteurs défensifs comme la Santé et la Consommation courante. Le secteur de la santé devrait notamment offrir une certaine stabilité : absence d’impact négatif de la guerre en Ukraine, qualités défensives, faible dépendance à l’égard de la conjoncture, innovation et valorisations attrayantes sont autant d’atouts. L’environnement actuel continue de favoriser les entreprises ayant un solide pouvoir de fixation des prix, notamment présentes dans le segment de la consommation de base.

- À plus long terme, nous privilégions les thèmes d'investissement associés à la transition énergétique, en raison d'un intérêt croissant pour les secteurs liés au climat et à l'économie circulaire. Nous conservons la Technologie dans nos convictions de long terme, car nous prévoyons une reprise de l'Automatisation et de la Robotisation suite à la baisse encourue en 2022.

- Dans le segment obligataire, nous sommes prêts à renforcer la duration dans les semaines à venir en fonction des niveaux de marché.

- Nous ciblons les bons du Trésor américain, car c’est aux États-Unis que le ralentissement est le plus marqué.

- Le crédit investment grade européen fait partie de nos fortes convictions en ce début d’année 2023, notamment grâce au portage, reconstitué via la hausse des rendements observée en 2022.

- Nous sommes également exposés à la dette émergente, qui devrait bénéficier de l'attitude accommodante des banques centrales locales, de la baisse du dollar et du faible positionnement des investisseurs.

- Nous sommes exposés à certaines matières premières, dont l’or, et à des devises liées aux matières premières, comme le dollar canadien.

- À moyen terme, les investissements alternatifs devraient bien se comporter.

Notre positionnement

Nous surpondérons légèrement la duration et restons à l’affût pour identifier de nouveaux points d’entrée. Sur les marchés obligataires, nous ciblons le crédit investment grade et la dette émergente. Sur les actions, nous sommes actuellement neutres, avec une préférence pour les marchés émergents.