La Chine a décidé de rompre avec les recettes du passé qui consistaient à soutenir fortement son économie en période de récession au moyen d’investissements massifs dans des projets d'infrastructure. Cette fois-ci, le plan de relance chinois peut sembler quelque peu modeste par rapport aux plans mis en place par les économies occidentales. Cette action a permis de réduire la surcapacité de l'économie, d'augmenter le pouvoir de fixation des prix et les marges des leaders de chaque secteur, ce qui a profité au marché des actions.

La Chine a décidé de rompre avec les recettes du passé qui consistaient à soutenir fortement son économie en période de récession au moyen d’investissements massifs dans des projets d'infrastructure. Cette fois-ci, le plan de relance chinois peut sembler quelque peu modeste par rapport aux plans mis en place par les économies occidentales. Cette action a permis de réduire la surcapacité de l'économie, d'augmenter le pouvoir de fixation des prix et les marges des leaders de chaque secteur, ce qui a profité au marché des actions.

La croissance et les grandes thématiques ont continué de pousser les indices boursiers à la hausse, mais sous la surface, ces indices ont connu une forte rotation sectorielle. La plupart des indices américains affichent des rendements élevés à un chiffre, tandis que ceux des autres marchés développés se situent plutôt en dessous de 5 %. Les actions brésiliennes, turques, et argentines s’inscrivent en recul de 3,5 à 5 %.

Les rendements des obligations souveraines et des obligations d’entreprises investment grade sont restés relativement stables pendant le mois. L’appétence au risque a continué de bénéficier au high yield et les spreads ont continué de se réduire.

Les métaux précieux figurent parmi les matières premières qui affichent les meilleures performances de l’année, ce qui est compréhensible en période de crise. C’est toutefois le bois qui se classe au premier rang, avec des prix à terme en hausse de 58 % en août, ce qui porte sa performance sur l’année à +129 %.

Le fonds HFRX Global Hedge EUR a gagné +1,19 % sur le mois.

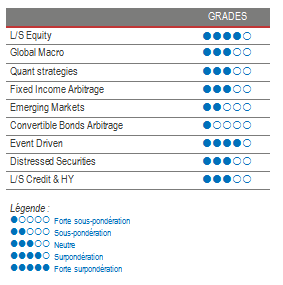

Long Short Equity

Dans l’ensemble, le mois d’août a été un bon mois pour les stratégies L/S, mais sachant que les facteurs de style et les biais sectoriels ont été les principaux moteurs de la performance en termes d’alpha, on observe une grande dispersion au sein de l’univers. Selon les données des grandes maisons de courtage, les fonds actions L/S américains et asiatiques ont généré un rendement moyen de respectivement 3,12 % et 3,16 % sur le mois, surpassant les fonds L/S européens qui affichent une progression moyenne de 2,41 %. Les facteurs de croissance et de qualité ont continué de produire d’excellents résultats, tandis que les facteurs de momentum et value ont apporté une contribution plus irrégulière à la performance. Au début du mois d’août, les hedge funds étaient vendeurs nets du momentum, s’allégeant principalement sur les secteurs des semi-conducteurs et des équipements technologiques. Les investisseurs technologiques tournés vers la value ont souffert sur le mois en raison de leurs positions vendeuses sur les actions liées aux nouvelles technologies contre celles des entreprises technologiques « traditionnelles » à la croissance plus faible et à la trésorerie plus importante. Bien que la diversification n'ait pas été aussi payante cette année que le fait d’être investi sur la technologie ou les thématiques de croissance, la stratégie Actions L/S est particulièrement riche et diversifiée en termes de styles et dispose de plusieurs outils pour faire face à la plupart des environnements de marché. Les expositions brutes et nettes moyennes actuelles sont à leur plus haut niveau depuis plusieurs années, mais les expositions nettes vont probablement diminuer à l'avenir à mesure que les investisseurs collecteront des données supplémentaires sur la situation de l'économie et des entreprises et que le marché renouera davantage avec les fondamentaux.

Stratégies Global Macro

Les indices montrent que sur le mois, les gestionnaires Global Macro discrétionnaires ont surperformé les stratégies systématiques. Sur l'année, les stratégies discrétionnaires sont clairement en tête, les indices affichant des rendements légèrement supérieurs à 5 % tandis que les stratégies systématiques sont légèrement négatives. Des paris gagnants sur des positions acheteuses sur les actions, les métaux précieux et les obligations ont été contrebalancés par des positions acheteuses perdantes sur les taux des marchés émergents et les matières premières. C’est un exemple de certaines opérations actuelles, car une forte incertitude se traduit généralement par des positionnements dispersés au sein de l'univers. Dans cet environnement fortement influencé par le sentiment, nous avons tendance à privilégier les gestionnaires de fonds discrétionnaires opportunistes qui peuvent mettre à profit leurs compétences analytiques et leur expérience pour générer des gains sur des opportunités soigneusement sélectionnées à l’échelon mondial. La stabilisation du marché et la visibilité accrue des données macroéconomiques devraient conduire à de meilleures performances des stratégies systématiques avec des niveaux de volatilité prévisionnelle plus faibles que ceux des gestionnaires discrétionnaires plus concentrés.

Stratégies quantitatives

Cet univers a connu une dispersion relativement forte sur le mois. Les suiveurs de tendance affichent généralement des rendements nuls, les gains enregistrés sur les actions et les devises étant contrebalancés par les pertes sur les obligations et les matières premières. La légère amélioration des indicateurs économiques a entraîné un léger redressement de la partie à long terme de la courbe des rendements, inversant la tendance baissière de longue date. 2020 n'a pas été un environnement facile pour les stratégies quantitatives. Les modèles ont eu du mal à faire face à l'augmentation rapide et violente de la volatilité des marchés et des corrélations entre actifs. La volatilité extrême et prolongée connue pendant le mois de mars a entraîné une forte réduction du levier financier des stratégies quantitatives, ce qui s’est traduit par de mauvaises performances et de nouvelles réductions de l’effet de levier. L'interdiction des ventes à découvert sur les actions de certains pays européens a contribué à accentuer cette tendance, car les gestionnaires n'ont pas pu mettre en œuvre ou ajuster les portefeuilles optimaux d’achat et de vente de titres préconisés par leur modèle.

Stratégies d’arbitrage de taux

Si la valeur relative des titres obligataires a connu l'un des mois les plus spectaculaires de son histoire en mars 2020, elle a mis en évidence la nécessité d'investir dans des gestionnaires disposant d'une structure solide (lignes de pensions (repos) à terme garanties auprès de contreparties de grande qualité et de relations de longue date). Fin mars, nos gestionnaires ont profité de la dislocation des opérations américaines pour générer de solides rendements positifs à partir d’une situation unique en son genre sur les dix dernières années. Comme pour les autres opérations de valeur relative, si les spreads ont été plus larges qu’ils ne l’étaient avant la crise jusqu’en juillet, ils sont maintenant en train de revenir doucement à leur niveau le plus bas en raison du discours actuel des banques centrales, de la faiblesse des chiffres de PIB et du faible niveau de volatilité constatée. D’éventuelles craintes liées à l’inflation ou une croissance plus forte de l’économie américaine pourraient toutefois provoquer un changement subit. C’est la raison pour laquelle nous examinons les candidats qui pourraient bénéficier de cet environnement.

Marchés émergents

L'annonce par la Réserve fédérale américaine qu’elle ajusterait son objectif d'inflation pour viser une inflation moyenne a eu un effet positif sur le sentiment des investisseurs actifs sur les marchés émergents. Le crédit à haut rendement (HY) a surperformé le crédit Investment Grade (IG) grâce à la restructuration réussie de la dette argentine. Les opportunités offertes par la dette émergente se caractérisent par un rendement attractif puisque, malgré un excellent été en termes de performances, la classe d'actifs a sensiblement sous-performé les marchés développés depuis le début de la crise. Il s'agit également d'un univers d'investissement très idiosyncrasique, car outre la situation macroéconomique propre à chaque pays, la situation politique au sein de chaque région varie sensiblement, ce qui se traduit par un large éventail d'opportunités à l’achat et à la vente. Les perspectives macroéconomiques restent extrêmement floues pour les marchés émergents ; les gestionnaires fondamentaux font toutefois valoir que dans un monde de taux proches de zéro, les marchés émergents représentent la seule option d’investissement obligataire produisant des rendements significatifs. Compte tenu de la fragilité des fondamentaux, ils adoptent généralement une approche très sélective. Les opérations d’investissement concernent principalement des obligations souveraines, des obligations d’entreprises et des devises sur lesquelles le prix du risque motivé par la peur génère d’importantes dislocations et opportunités qui ignorent les fondamentaux de chaque région. Il convient toutefois de faire preuve de prudence en raison de la plus forte sensibilité de cette classe d'actifs aux flux d’investissement et à la liquidité du marché.

Risk arbitrage – Event-driven

La dynamique de fusions et acquisitions entamée en juillet s’est poursuivie pendant le mois d’août. Au niveau mondial, les opérations ont totalisé 290 milliards de dollars, ce qui représente une augmentation de 2 % par rapport aux niveaux de 2019. Les États-Unis continuent de dominer le marché, le montant des opérations initiées par des entreprises américaines représentant plus de 50 % du montant total. L’Europe et l’Asie ont également enregistré une augmentation de l’activité de fusions et acquisitions. À la suite de la forte hausse des marchés, les entreprises se servent de la valorisation élevée de leurs actions comme d’une monnaie d’échange pour consolider leur position sur le marché intérieur en rachetant des concurrents en difficulté ou de plus petite taille, pour se développer ou pour saisir des opportunités de croissance. Les volumes d’opérations devraient donc rester élevés dans les mois à venir. En plus de l’accès des entreprises aux marchés de capitaux, l’activité de fusions et acquisitions devrait être soutenue par les véhicules de capital-investissement qui disposent de près de 1500 milliards de dollars pour rechercher des opérations, ainsi que par le nombre croissant de sociétés d'acquisition à vocation spécifique (SAVS) qui ont été créées juste cette année. Il est toutefois important de rester sélectif dans le choix des opérations en raison du risque accru d'échec des opérations, comme l'a montré début septembre le cas de Tiffany & Co. qui a déposé plainte contre LVMH suite à la rupture des négociations en vue de son rachat.

Entreprises en difficulté

Les stratégies « distressed » ont bénéficié d’un joli coup de pouce en août lorsque le gouvernement argentin est parvenu à un accord avec ses principaux créanciers sur la restructuration de 65 milliards de dollars de dette en repoussant les échéances et en abaissant les taux d’intérêt. L’éventail des opportunités s’élargit de jour en jour, mais la bataille sera rude, car les entreprises essaient de souscrire de nouveaux emprunts pour faire face à la crise et disputent ainsi les collatéraux en place aux créanciers existants. Nous privilégions les stratégies expérimentées et diversifiées pour éviter d’être confrontés à des fluctuations extrêmes de la volatilité. Ce ne sera pas facile, mais c'est l'environnement et l'opportunité que ces gestionnaires attendaient depuis dix ans.

Stratégie Long Short Crédit & High Yield

Les spreads de crédit des marchés Investment Grade (IG) et High Yield (HY) ont atteint des niveaux inconnus depuis la crise de 2008. Le marché a également été très touché par le manque de liquidité, qui a amené la BCE et la Fed à intensifier leurs programmes de rachat d’obligations IG. La Fed a également décidé d'inclure le High Yield dans ses programmes d'achat afin de limiter le nombre d’« anges déchus » dégradés de IG à HY. Les agences de notation prévoient que le montant de la dette des « anges déchus » pourrait atteindre 700 milliards de dollars aux États-Unis, probablement trop important pour être absorbé sans heurt par le marché HY. Les spreads des émissions IG et HY à court terme ont réagi très rapidement aux injections de liquidité, notamment aux États-Unis. D’après les gestionnaires que nous suivons, si cette évolution des émissions de qualité supérieure était largement attendue, il existe encore de nombreuses opportunités sur le marché HY, ainsi que sur les opérations de valeur relative entre différentes classes d’actifs (achats d’obligations contre des actions) motivées par les dislocations du marché. À la différence du 4e trimestre 2018, les opportunités offertes par le crédit mettront plus longtemps à être arbitrées, ce qui laissera aux investisseurs le temps de revoir leurs allocations.