Au deuxième trimestre, le PIB américain a enregistré une contraction sans précédent de 32,9 % en glissement trimestriel annualisé – soit légèrement mieux que les 34,5 % attendus. Sans surprise, les données économiques du dernier trimestre sont mauvaises dans l’ensemble. Les attentes étaient si pessimistes que des données à peine meilleures que prévu ont contribué à maintenir l’appétit pour le risque. Le soutien des banques centrales et la gestion des attentes ont été essentiels pour revigorer le marché. Toutefois, en tenant compte des plans de relance et des ordres du jour politiques, il est important de voir au-delà de la stabilisation à court terme pour comprendre à quoi ressemblera l’économie mondiale dans l’ère post-Covid.

Au deuxième trimestre, le PIB américain a enregistré une contraction sans précédent de 32,9 % en glissement trimestriel annualisé – soit légèrement mieux que les 34,5 % attendus. Sans surprise, les données économiques du dernier trimestre sont mauvaises dans l’ensemble. Les attentes étaient si pessimistes que des données à peine meilleures que prévu ont contribué à maintenir l’appétit pour le risque. Le soutien des banques centrales et la gestion des attentes ont été essentiels pour revigorer le marché. Toutefois, en tenant compte des plans de relance et des ordres du jour politiques, il est important de voir au-delà de la stabilisation à court terme pour comprendre à quoi ressemblera l’économie mondiale dans l’ère post-Covid.

Les actions américaines ont continué d’enregistrer de bonnes performances avec un rendement moyen autour de 5 % et ont surperformé les actions européennes, qui ont chuté en moyenne d’environ 1 à 3 %. Les moteurs de rendement des actions européennes ont été : la faiblesse des données économiques, l’atonie des résultats des entreprises, la hausse des taux d’infection au Covid-19 et la vigueur de l’euro par rapport au dollar.

L’environnement obligataire reste favorable. Environ 86 % des 60 000 milliards de dollars US du marché obligataire suivis par ICE Data services se négocient à des rendements inférieurs à 2 %.

L’or continue d’être en forte demande. En juillet, il a progressé de 9 % et, pour la première fois, l’once d’or s’est échangée au-dessus de 2000 USD.

L’indice HFRX Global Hedge Fund EUR a progressé de +0,99 % pendant le mois.

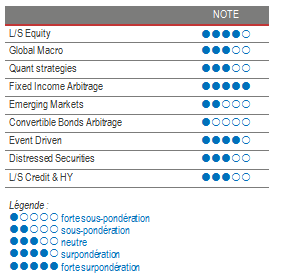

Long Short Equity

Dans l’ensemble, le mois de juillet a été favorable aux stratégies Long Short Equity. Selon les courtiers, le facteur de style a été un moteur de performance important, car les investisseurs continuent de parier sur les facteurs de croissance et de qualité. Les stratégies exposées aux thématiques d’investissement de la technologie, de la consommation et de la santé, qui bénéficient pleinement de l’environnement actuel, continuent de dominer le peloton. L’alpha moyen généré par les gérants est positif mais inférieur à la moyenne en raison de la contribution négative de leurs positions courtes. Des flux irrationnels d’investissement dans des sociétés et des secteurs de faible qualité ont généré des rebonds de prix difficiles à gérer dans un cadre Long Short Equity. En outre, des paniers d’actions thématiques comme les titres « high short interest » (titres faisant l’objet d’un ratio de vente à découvert élevé) ou « profitless tech » (valeurs technologiques ne générant pas de bénéfices) ont figuré parmi les meilleures performances tout au long du deuxième trimestre et jusqu’en juillet. Malgré ces difficultés, les stratégies Long Short Equity ont enregistré des performances très impressionnantes en termes absolus et relatifs. Les expositions brutes et nettes moyennes actuelles se situent à des sommets de plusieurs années, illustrant ainsi la fameuse citation de Warren Buffet : « Soyez cupides quand les autres sont craintifs. » Les expositions nettes diminueront probablement à l’avenir à mesure que les investisseurs continueront de recueillir des données supplémentaires sur la gestion politique, l’économie et les entreprises, et que le marché renouera davantage avec les fondamentaux. Les gérants LS Equity sont relativement positifs, car avec la diminution des corrélations, ils seront en mesure de capturer les dislocations actuelles du marché dans un large éventail de thèmes, de secteurs et de zones géographiques.

Stratégies Global Macro

En juillet, les gérants Global Macro discrétionnaires ont une nouvelle fois surperformé en moyenne les stratégies Global Macro systématiques. Les principaux moteurs de performance positive ont été les transactions sur les positions longues sur les taux des marchés émergents, longues sur l’or, longues sur certaines actions et courtes sur certaines actions du secteur énergétique. Les cours des actions de bon nombre de sociétés du secteur énergétique ont rebondi début juin et affiché des rendements à trois chiffres alors qu’elles étaient au bord de la faillite. Les stratégies systématiques, qui ont tendance à être plus diversifiées par nature et qui reposent sur des données observables, ont plus de difficultés à faire face au bruit du marché. Dans ce contexte porté par le sentiment, nous avons tendance à privilégier les gérants de fonds opportunistes discrétionnaires qui peuvent tirer parti de leurs compétences analytiques et de leur expérience pour générer des profits à partir d’opportunités spécifiques dans le monde entier. La stabilisation du marché et la meilleure visibilité des données macroéconomiques devraient conduire à de meilleures performances des stratégies systématiques avec des niveaux de volatilité réalisée plus faibles que ceux des gérants discrétionnaires les plus concentrés.

Stratégies Quant

L’environnement n’a pas été favorable aux stratégies quantitatives en 2020. Les modèles ont eu du mal à faire face à l’augmentation brutale et rapide de la volatilité des marchés et des corrélations entre actifs observées entre fin février et avril. Les niveaux de volatilité extrêmes et persistants atteints en mars se sont traduits par un désendettement significatif des stratégies quantitatives, ce qui a généré des performances médiocres et entraîné un nouveau mouvement de désendettement. La décision d’interdire la vente à découvert dans certains pays européens a contribué à amplifier l’effet de désendettement, car les gérants n’ont pas été en mesure de mettre en œuvre ou d’ajuster les portefeuilles optimaux de titres longs et courts définis par leur modèle. Le mois de juillet a été positif pour les stratégies quantitatives, avec une performance principalement tirée par les modèles directionnels.

Stratégies d’arbitrage de taux

Les stratégies de valeur relative ont connu l’un des mois les plus spectaculaires de leur histoire en mars 2020, ce qui a mis en évidence la nécessité d’investir dans des gérants disposant de structures solides (lignes de repo à terme garanties avec des contreparties de qualité et des relations de longue date). Fin mars, nos gérants ont profité des mouvements de dislocation aux États-Unis, pour enregistrer des rendements positifs historiques et saisir une opportunité unique comme il ne s’en présente qu’une fois par décennie. À l’approche de l’échéance de juin, les positions de base ont été renouvelées sur l’échéance de septembre, ce qui semble assez intéressant, même si cela l’est moins qu’en mars. Comme pour les autres positions de valeur relative, les spreads se sont creusés par rapport à leur niveau d’avant la crise, et nous réitérons notre avis positif sur la stratégie, même si la mise en œuvre potentielle du contrôle des courbes de rendement par la Réserve fédérale américaine (Fed) pourrait changer la donne en matière de volatilité des taux d’intérêt.

Marchés émergents

Le mois de juin a été positif pour les stratégies de hedge funds axées sur les marchés émergents, qui ont fortement bénéficié du contexte d’appétit pour le risque. Les stratégies de valeur diversifiées et relatives ont eu tendance à être surperformées par les gérants directionnels discrétionnaires, qui ont réussi à sortir leur épingle du jeu, grâce à leurs opérations basées sur leurs convictions. Les principaux moteurs de performance ont été les positions de crédit longues sur les émissions souveraines de Porto Rico, de l’Afrique du Sud et de l’Argentine et les taux reçus sur les émissions brésiliennes et mexicaines. Les perspectives macroéconomiques restent néanmoins extrêmement floues pour les marchés émergents. Les gérants fondamentaux soulignent que, dans un environnement de taux nuls, les marchés émergents représentent la seule alternative pour obtenir des rendements obligataires. Compte tenu de la fragilité des fondamentaux, ils adoptent généralement une approche très sélective. Les opérations sont principalement réalisées par le biais d’investissements dans des obligations, des titres de crédit et des devises, où la tarification du risque, dominée par la peur, crée des dislocations massives et des opportunités en ignorant les fondamentaux propres à chaque région. Le marché est cyclique et, à ce titre, les dislocations massives actuelles sont à l’origine d’opportunités d’investissement futures à des points d’entrée plus intéressants. Nous restons prudents à l’égard de la stratégie car, au-delà des considérations fondamentales, les actifs des marchés émergents pourraient être pénalisés par des sorties de capitaux en quête d’opportunités sur le segment à haut rendement des marchés développés ainsi que par un manque de liquidité.

Risk arbitrage – Event-driven

320 milliards de dollars US de nouvelles opérations de fusions et acquisitions ont été annoncées en juillet, ce qui est plutôt encourageant pour cette stratégie. Il pourrait néanmoins s’agir d’un faux départ, ce qui serait d’autant plus compréhensible compte tenu de l’incertitude économique actuelle. Certains conseillers en fusions et acquisitions pensent toutefois que la reprise de l’activité pourrait être plus rapide que lors des crises précédentes. Les institutions financières sont en meilleure santé, le financement est accessible et les grandes entreprises ont des niveaux de trésorerie élevés. On estime également que les véhicules de capital-investissement comptent 1 500 milliards de dollars US de « dry powder » (« poudre sèche » ou capitaux disponibles à investir) et sont prêts à être plus actifs au cours du prochain cycle. Les stratégies Event-driven se sont bien comportées au cours du mois. L’une des opérations les plus favorables à la performance a été le relèvement de l’offre d’achat de Thermo-Fisher sur Qiagen (+10 % : de 39 euros à 43 euros). À l’heure où nous rédigeons ces lignes, compte tenu des bons chiffres du deuxième trimestre et des perspectives du troisième trimestre, les actionnaires de Qiagen n’avaient pas atteint le seuil minimal d’acceptation de 66,67 %. L’activité de fusions et acquisitions est cyclique et, à ce titre, le nombre d’opérations devrait encore augmenter, car la croissance du PIB reste encore faible (les entreprises vont se faire concurrence pour assurer leur croissance), la visibilité augmente et le financement reste largement disponible. En attendant, il est important de rester sélectif dans le choix des opérations en raison de leur risque accru d’échec.

Entreprises en difficulté

D’après JP Morgan, 2020 se classe déjà en deuxième position en termes de total annuel de défauts enregistrés, avec des défauts portant sur un montant notionnel de 100 milliards de dollars US. Les secteurs du câble, de l’énergie, de la distribution et des télécommunications sont les secteurs les plus touchés. De plus, étant donné que les entreprises de plus grande qualité trouvent qu’il est plus facile d’émettre de la dette pour compenser un manque temporaire de revenus, certains gérants estiment que le taux de défaut des sociétés de moindre qualité et des petites entreprises est d’environ 5 fois le taux de défaut global du marché. Selon EPIQ, un groupe de services juridiques, le nombre de faillites aux États-Unis est à son plus haut niveau depuis 2013. Les taux de défaut anticipés par Moody’s et S&P sont respectivement de 13,3 % et 12,5 %. Au cours des trois dernières récessions, indépendamment de leur durée et de leur niveau, les taux de défaut ont toujours culminé à environ 10 %. Cette fois, néanmoins, l’ampleur du choc économique est bien plus importante que tout ce que nous avons connu jusqu’ici. Il est donc probable que de nombreux actifs de crédit continueront de subir une correction afin de s’adapter à la gravité de la crise. Cette stratégie offrira des opportunités d’investissement intéressantes au cours des trimestres et des années à venir.

Stratégie Long Short Crédit & High Yield

Les spreads de crédit des marchés Investment Grade et à haut rendement (High Yield) ont atteint des niveaux extrêmes inédits depuis la crise de 2008. Le marché a été également fortement touché par le manque de liquidité, ce qui a incité la Banque centrale européenne (BCE) et la Fed à intensifier leurs programmes d’achat de dette Investment Grade. La Fed a également décidé d’inclure le segment du High Yield dans ses programmes d’achat afin de lisser le montant élevé d’anges déchus dégradés de la catégorie Investment Grade à celle de High Yield. Les agences de notation estiment que le montant de la dette liée aux anges déchus pourrait atteindre 700 milliards de dollars US aux États-Unis, un montant probablement trop important pour être absorbé en douceur par le marché du haut rendement. Les spreads des émissions Investment Grade et à High Yield à court terme ont réagi très rapidement aux injections de liquidités, en particulier aux États-Unis. Selon les gérants que nous suivons, bien que cette évolution des émissions de qualité supérieure ait été largement attendue, il existe encore de nombreuses opportunités non seulement dans ce segment, mais également dans les opérations de valeur relative cross-asset (long bond vs short equity) et les transactions de valeur relative intra-actifs (long bond et long protection) générées par les dislocations du marché. Contrairement au quatrième trimestre 2018, les opportunités offertes sur le marché du crédit prendront plus de temps à être arbitrées, laissant ainsi aux investisseurs tout le loisir de revoir leurs allocations.