Entendez-vous de nouveau le chant des sirènes obligataires ?

Les rendements européens sont revenus à des niveaux plus conformes aux tendances historiques, après des années passées dans le désert des faibles rendements. Parallèlement, la situation budgétaire allemande atteint un point de bascule. Les fondamentaux plaident en faveur d'une allocation à long terme plus importante sur les obligations en euros, avec à la clé une volatilité souvent inférieure à celle des actions.

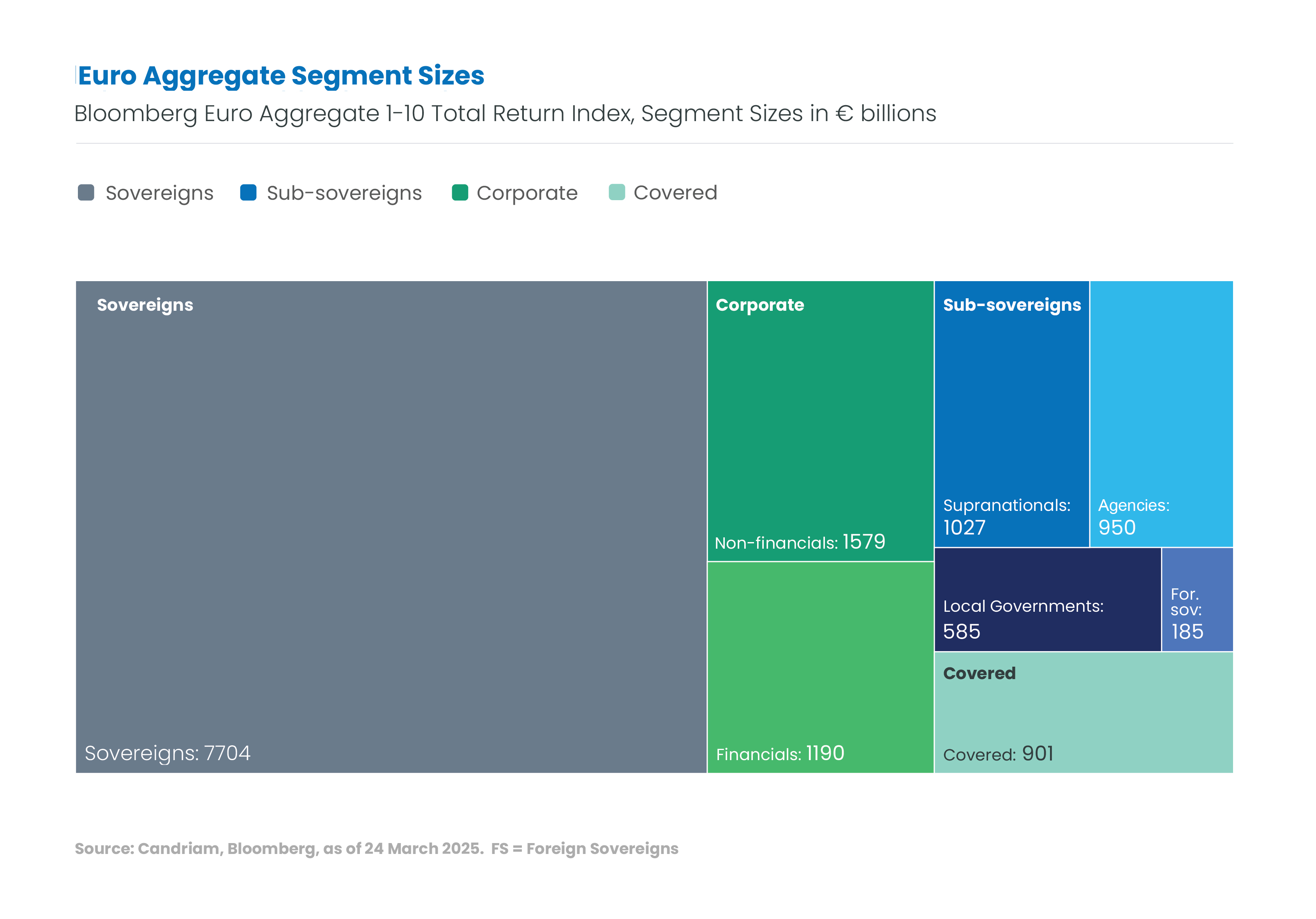

Prenons l'exemple d'une stratégie obligataire euro aggregate

Mais sur quel(s) type(s) d’obligation les investisseurs en zone euro doivent-ils se concentrer ? L’univers est vaste : dettes souveraines, agences, institutions supranationales, obligations d’entreprise ou encore des titres sécurisés, comme le montre l’exemple de l’indice Bloomberg© Euro Aggregate.

Plutôt que de gérer eux-mêmes les arbitrages entre ces différents types d’obligations, certains investisseurs choisissent de s’appuyer sur une stratégie aggregate. Chez Candriam, nous réallouons activement entre ces types d’obligations en fonction des cycles macroéconomiques et de marché. Et lorsque le rapport rendement/risque nous semble convaincant, nous pouvons également intégrer ponctuellement des obligations à haut rendement ou convertibles.

Notre credo : les rendements ajustés du risque

À travers nos publications, vous verrez combien nous attachons autant d’importance à la gestion du risque qu’à la mise en œuvre de portefeuilles guidés par les convictions fortes de nos gérants. Nous cherchons un équilibre constant entre ces convictions fortes, une allocation active et la discipline imposée par l’indice de référence, en mesurant et maîtrisant rigoureusement l'exposition au risque de vos investissements.

Vous souhaitez comprendre les principes fondamentaux de notre stratégie euro aggregate ? Nos gérants de portefeuille vous expliquent comment tirer parti de l’allocation active entre les types d’obligations dans notre article :

Vous aimez quand les chiffres sont accompagnés de formules ? Notre équipe quantitative vous livre une analyse complète sur notre budget de risque actif dans leur nouveau livre blanc

Allocation d'actifs obligataire : Comment tirer parti des convictions des gérants de portefeuille ?

L'univers euro aggregate (milliards d'euros)

Conçu pour les marchés en mouvement : une stratégie pensée pour durer

Quels atouts une stratégie axée sur les obligations à 1-10 ans peut-elle offrir aux investisseurs ?

Beaucoup d’investisseurs recherchent une solution obligataire unique à conserver sur le long terme - avec un risque limité, une véritable diversification et une source de revenu régulière. Plutôt que de suivre eux-mêmes l’évolution des différents segments du marché obligataire, ils préfèrent s’appuyer sur notre expertise. C'est précisément ce que propose notre stratégie obligataire euro flexible.

Nous l’envisageons comme une approche « core plus » : une stratégie qui occupe une place centrale dans un portefeuille, tout en s’appuyant sur une certaine flexibilité. Le positionnement à moyen terme permet de mieux absorber les effets de la volatilité des taux d'intérêt, même en cas de mouvements brusques, car pour de nombreux investisseurs, les obligations sont d'abord et avant tout synonymes de stabilité. Par rapport aux stratégies axées sur le court terme, notre portefeuille à duration intermédiaire offre davantage de décorrélation vis-à-vis des marchés actions. Selon nous, notre stratégie se situe à un juste équilibre entre potentiel de rendement et exposition au risque de taux.

Concrètement, que signifie une approche « core plus » ?

Une approche « core plus » repose principalement sur des obligations investment grade – qu’il s’agisse de dettes souveraines, supranationales, d’agences ou d’entreprises – tout en nous laissant la possibilité de nous écarter de ce cœur de portefeuille lorsque des opportunités attractives se présentent. Le moment venu, nous pouvons nous tourner vers d'autres secteurs tels que le haut rendement, la dette des marchés émergents, les obligations indexées sur l'inflation ou les obligations convertibles. Ce sont ce que nous appelons les « poches de diversification » de la stratégie, qui peuvent représenter jusqu'à 30 % de l’allocation du portefeuille.

Nous n’exposons pas le portefeuille à ces classes d'actifs - dette émergents, haut rendement ou convertibles – de manière systématique. Nous le faisons de manière sélective, uniquement lorsque notre analyse montre que le potentiel de rendement justifie le risque. Cette approche vise à accroître le rendement au fil du temps, tout en améliorant la résilience globale du portefeuille.

Comment sélectionnez-vous les obligations et construisez-vous le portefeuille ?

Le processus d'investissement commence par une analyse macroéconomique globale : nous évaluons les marchés, le cycle économique, l'évolution probable des taux d'intérêt, le comportement attendu des écarts de crédit et les secteurs susceptibles de surperformer. Cette analyse guide nos décisions d'allocation vers les classes d'actifs dites « de diversification ».

Nous procédons ensuite à une analyse approfondie, de manière bottom-up[1], pour sélectionner les obligations. Chaque émetteur, qu’il soit souverain ou d'entreprise, fait l’objet d’une analyse fondamentale rigoureuse visant à évaluer sa solidité financière sur le long terme. Dans le cadre du notre approche intégrant les critères ESG[2], chaque émetteur est également évalué par nos analystes internes spécialisés en durabilité.

Le portefeuille final reflète ainsi à la fois nos convictions macroéconomiques, notre sélection d’émetteurs, une gestion maitrisée de l'empreinte carbone du portefeuille, et une attention constante au contrôle des risques.

[1] La gestion “Bottom-Up” est une approche d’investissement qui met l’accent sur les caractéristiques individuelles de chaque entreprise plutôt que sur les conditions du secteur ou la conjoncture économique globale.

[2] Environnemental, Social & Gouvernance