Les marchés ont bénéficié de l'apaisement des tensions commerciales, mais le niveau d'incertitude demeure très élevé. Malgré le recul des pressions inflationnistes dû à la baisse des coûts de l’énergie, les PMI continuent d'indiquer un ralentissement. En Europe, l’espoir d'une accélération de la croissance porté par d'importants plans d'investissement constitue un facteur favorable. Cependant, la demande intérieure continue actuellement de progresser à un rythme modéré, et les enquêtes de sentiment continuent d’indiquer une croissance faible, en raison de la détérioration de la confiance des consommateurs et des investissements des entreprises.

Les actions se sont redressées au cours du mois, la plupart des indices affichant des performances comprises entre 5 % et 10 %. Les actions américaines ont surperformé durant le mois, mais depuis le début de l’année, elles restent à la traîne par rapport aux principaux indices boursiers européens. Au niveau sectoriel, les valeurs du secteur de la santé ont affiché une performance inférieure à celle du marché. Les craintes liées à la réglementation du secteur et aux prix des médicaments ont particulièrement affecté les biotechnologies ainsi que les prestataires et services de santé.

Alors que le niveau d'endettement des pays occidentaux continue de susciter des inquiétudes, les États-Unis apparaissent particulièrement vulnérables en raison de politiques qui entretiennent un déficit budgétaire persistant. Les bons du Trésor américain à long terme ont été volatils : les rendements ont évolué entre 4,5 % et 5 % et le 30 ans a clôturé le mois à 4,7 %. En Europe, les rendements à 10 ans ont perdu 25 points de base pour s'établir à 2,45 %.

L’indice HFRX Global Hedge Fund EUR a enregistré une performance de +0,98 % sur le mois.

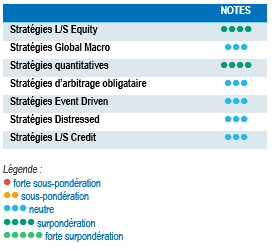

Stratégies Long/Short Equity

Les Stratégies Long/Short Equity ont enregistré de bonnes performances au cours du mois. Le rebond du marché a favorisé les stratégies nettes longues. Les stratégies européennes ont affiché des performances inférieures à celles des stratégies axées sur les États-Unis, mais les fonds européens surperforment leurs homologues d’outre-Atlantique depuis le début de l'année grâce à la forte dispersion des actions. En moyenne, les stratégies restent bien couvertes, avec une exposition nette longue proche du bas de la fourchette des 12 derniers mois. Les gérants conservent une exposition nette limitée, en attendant des données concrètes plus claires permettant d’évaluer le risque de récession. Mais les allocations diversifiées aux stratégies Long/Short Equity résistent plutôt bien lors des phases de correction et sont capables de générer, au fil du temps, de solides performances ajustées du risque. Dans un monde marqué par l'incertitude et la divergence des performances économiques, les stratégies Long/Short Equity tirent parti de la dispersion des marchés pour extraire de l'alpha.

Stratégies Global Macro

Les stratégies Global Macro discrétionnaires ont en moyenne enregistré des performances légèrement positives, ainsi que des niveaux de dispersion modestes par rapport au mois d'avril. Les stratégies comportant des positions longues sur actions se sont particulièrement distinguées, tandis que les positions longues sur l'euro et le yen ont également contribué positivement. La performance moyenne des stratégies systématiques a été légèrement inférieure à celle des gérants discrétionnaires. La gestion des portefeuilles a été mise à mal par l'hyperactivité de la nouvelle administration Trump, qui s’est traduite par une volatilité accrue dans toutes les classes d'actifs. Toutefois, cette volatilité a représenté une importante source d'opportunités. Le découplage économique des grandes puissances régionales s'est accéléré depuis le début de l'année, offrant aux gérants Global Macro de nombreuses possibilités de déployer des capitaux et de générer de solides performances. À court terme, la prudence est toutefois de mise en raison de l'imprévisibilité des politiques engagées par l'administration américaine.

Stratégies quantitatives

Les gérants quantitatifs multi-stratégies ont obtenu de bons résultats au cours du mois de mai, notamment grâce à la contribution positive des programmes d'arbitrage statistique sur actions. Les stratégies de suivi de tendance ont en revanche perdu du terrain, les modèles à court et moyen terme ayant particulièrement pesé sur la performance. Les gains dégagés par les contrats à terme sur actions ont été contrebalancés par les pertes liées aux obligations, aux devises et aux matières premières.

Stratégies d’arbitrage obligataire

Le mois de mai s’est une fois de plus révélé difficile pour les stratégies d'arbitrage obligataire. La flambée des taux longs, déclenchée par la dégradation de la note de crédit des États-Unis, s'est répercutée sur les marchés obligataires des pays développés, avant que le ralentissement de la croissance et la baisse de l'inflation renforcent les anticipations de baisse des taux et déclenchent un rallye obligataire.

Ces mouvements ont été préjudiciables aux transactions sur les spreads de swap aux États-Unis, car les spreads entre les rendements des bons du Trésor et les taux de swap se sont resserrés pour atteindre des niveaux historiquement bas. Si l'environnement actuel exige une gestion rigoureuse des risques dans l’ensemble des stratégies, il offre de nombreuses opportunités de trading (arbitrage entre pays, valeur relative, positions directionnelles) dans divers compartiments des marchés obligataires.

Stratégies Risk Arbitrage – Event Driven

Les stratégies Event Driven se sont bien comportées durant le mois, bénéficiant des contributions positives de l'arbitrage de fusions et des situations spéciales. Les opérations de fusion ont profité de la compression des spreads et de la conclusion de transactions sur lesquelles les gérants étaient bien positionnés. L'acquisition de US Steel par Nippon Steel n'est pas encore finalisée, mais elle a d’ores et déjà reçu le feu vert de Donald Trump. Par ailleurs, la FTC a achevé son examen antitrust de l'acquisition de Hess par Chevron et a décidé d’autoriser la fusion sous certaines conditions. Parmi les nouvelles opérations du mois, Salesforce a annoncé le rachat d'Informatica pour 25 dollars par action, soit une prime de 30 % par rapport au cours du marché. Pour des raisons évidentes, les prévisions de début d'année annonçant de nombreuses opportunités de fusions ne se sont pas encore concrétisées. Les volumes de transactions sont dès lors inférieurs aux attentes. En revanche, les spreads de fusions ont augmenté. L’univers des opportunités disponibles en 2025 sera difficile à appréhender tant que l'incertitude politique ne se sera pas dissipée.

Stratégies Distressed

Depuis le début de l'année, les marchés de crédit avaient été plutôt épargnés par la volatilité des marchés actions, avant que les spreads des obligations d'entreprise augmentent nettement début avril. Ils se sont ensuite progressivement détendus au cours du mois, à mesure que les tensions commerciales montraient des signes d’apaisement. Les spreads du haut rendement américain ont continué de se resserrer en mai, mais demeurent en hausse par rapport à début janvier, ce qui reflète la montée des risques liés à la détérioration des fondamentaux économiques. Avant l’annonce des nouveaux droits de douane, les gérants étaient relativement optimistes vis-à-vis des marchés de crédit. Leur positionnement et l’univers des opportunités dépendront des décisions de l'administration américaine et des indicateurs des prochains trimestres. À cet égard, le marché des prêts à effet de levier pourrait s’avérer fragile. Au cours des 12 derniers mois, le nombre d'émetteurs d'obligations américaines à haut rendement dont la note a été relevée est supérieur de 20 % à celui des émetteurs dont la note a été abaissée. Mais pour les émetteurs de prêts aux États-Unis, les relèvements de note sont inférieurs de 40 % aux dégradations. En outre, selon le JP Morgan Default Monitor, au cours des 12 derniers mois, le pourcentage de défauts de paiement sur les prêts (y compris les exercices de gestion du passif) a atteint 3,9 %, soit le triple du niveau des défauts de paiement sur les obligations à haut rendement pour la même période.

Stratégies Long/Short Credit

Bien que les niveaux d’incertitude demeurent élevés, les spreads de crédit des obligations d’entreprise se sont nettement resserrés depuis le 9 avril, grâce à des résultats trimestriels conformes aux attentes et au report de l’application des droits de douane au 9 juillet. Toutefois, la majorité des investisseurs estime que la volatilité restera élevée tout au long de l’année. Les gérants ont concentré les portefeuilles sur leurs convictions les plus solides en matière de fondamentaux, augmenté le niveau des couvertures et réduit l’orientation directionnelle des stratégies. Parallèlement, le niveau élevé des valorisations génère de nombreuses opportunités pour les stratégies d’alpha fondées sur des positions short. Les approches de performance absolue ou d’investissement couvert ont gagné en pertinence avec l'augmentation des risques idiosyncratiques et la montée de l'incertitude géopolitique. La diversification des risques demeure essentielle et devrait faire partie intégrante du processus d’allocation des investissements.