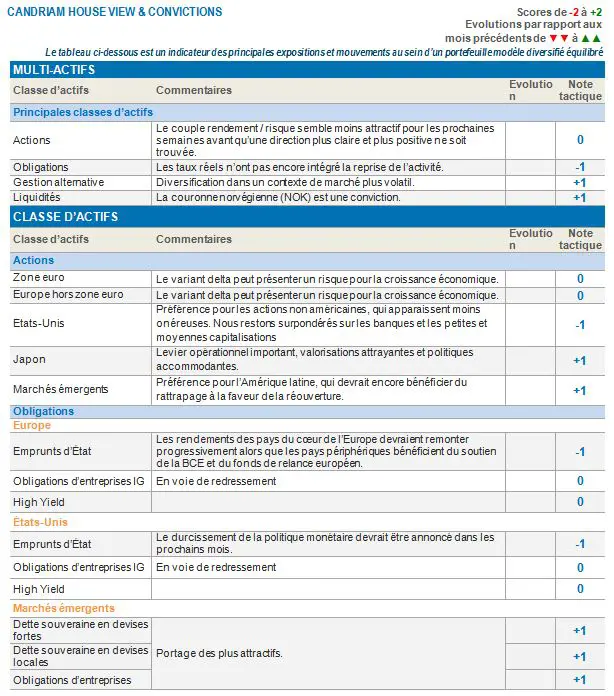

En août, l’environnement boursier a été agité. L’impact du variant delta et les nouvelles mesures réglementaires prises par le gouvernement chinois ont inquiété les investisseurs, en raison des contraintes que ces événements risquaient de faire peser sur l’offre (pénurie de main-d’œuvre et de produits). Toutefois, les marchés ont réagi avec calme (la volatilité est restée assez faible) et ont maintenu leur confiance concernant la croissance sous-jacente, alimentée par les plans budgétaires et la manne toujours abondante de liquidités. Dans ce contexte, les prix des matières premières se sont repliés, le dollar est resté solide et les rendements ont légèrement progressé.

Un contexte sain malgré quelques difficultés

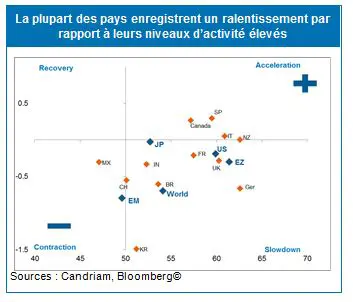

Les indicateurs économiques ont été moins dynamiques au cours des dernières semaines. De toute évidence, le ralentissement de l’économie chinoise pèse sur les cinq continents. En fait, même si les mesures réglementaires ont récemment fortement impressionnés les marchés financiers, les mesures précédentes visant à refroidir l’économie et la fermeture d’un port en raison du COVID-19 se sont révélées plus dommageables. De plus, le plan budgétaire américain, fortement anticipé au printemps, n’est pas encore voté et de nombreuses incertitudes existent quant à son ampleur. Tous ces éléments se sont traduits par un troisième trimestre globalement plus faible que prévu aux États-Unis et en Chine. En outre, la campagne de vaccination, malgré des progrès importants dans les pays développés, accuse toujours un retard dans les pays émergents.

Toutefois, la confiance demeure quant à la vigueur sous-jacente de l’économie mondiale, comme le prouvent les indices PMI, qui restent relativement élevés, malgré un essoufflement de la dynamique. Certes, les banques centrales ont commencé à exprimer leur volonté de réduire leur soutien monétaire, mais elles seront très lentes à évoluer dans cette direction. Elles insistent constamment sur le caractère temporaire de l’inflation et ne prévoient aucune hausse des taux d’intérêt avant 18 mois au moins. Pour cette raison, la volatilité est assez faible sur les rendements des devises et des obligations. Les marchés actions, notamment américains, les grandes capitalisations et les valeurs de croissance, ont bénéficié de ce contexte.

Risques potentiels

Le risque est que les contraintes liées à l’offre puissent persister plus longtemps que prévu, notamment sur le marché du travail, et menacer la consommation. Les entreprises seraient alors prises dans un étau entre, d’un côté, une hausse de l’inflation et, de l’autre, une baisse des ventes. La diffusion des variants doit également être surveillée de près. Même si les vaccins semblent être efficaces contre les variants actuels, cette tendance pourrait avoir un impact sur la réouverture, en tout cas sur la nature de la croissance au cours des prochains mois. Et risque de faire baisser les rendements à long terme. Les investisseurs pourraient être moins confiants dans le scénario « Goldilocks », caractérisé par une inflation temporaire et une croissance solide et durable. Enfin, les banques centrales doivent être très prudentes en réduisant leur soutien monétaire.

Nos convictions

Nous pensons que l’environnement restera difficile au cours des prochaines semaines, mais que cette situation sera temporaire.

À très court terme, nous pourrions procéder à un rééquilibrage du portefeuille à la fin du trimestre, en réduisant notre exposition actions après une performance très positive. De plus, la réunion de la Réserve fédérale de septembre devrait renforcer les incertitudes entourant le mantra de l’institution. La situation en Chine reste, quant à elle, délicate.

Néanmoins, nous restons confiants concernant la composante structurelle de la croissance, notamment en Europe, où les plans budgétaires et les élections allemandes pourraient accélérer la dynamique au cours des prochains mois. En outre, l’inflation pourrait rester ancrée à un niveau relativement élevé. Ensuite, nous pensons que les taux à long terme vont remonter, notamment aux États-Unis, où les plans de Joe Biden ne sont pas encore mis en œuvre. Par conséquent, si on se fie aux enseignements du passé, dans cet environnement, les marchés « Value », i.e. les actions européennes et japonaises devraient surperformer les actions américaines. Nous pensons que les secteurs des petites capitalisations, qui ont sous-performé les « blue chips », pourraient rattraper leur retard à la faveur d’une réouverture au cours des prochains mois.

Nous restons attentifs aux changements sociétaux, verts et équitables, qui auront un impact durable sur les marchés, en faisant varier les choix des investisseurs et les marges des entreprises, en fonction de leurs capacités d’ajustement.

Notre stratégie multi-actifs actuelle

Nous restons neutres sur les actions pour les prochaines semaines, mais nous sommes prêts à profiter d‘opportunités en cas de correction. Du côté des obligations, nous continuons de sous-pondérer les emprunts d’État, qui pourraient avoir atteint un niveau plancher cet été. Ce contexte devrait profiter au segment « Value », aux actions non américaines, notamment européennes et japonaises. Autrement, nous restons optimistes concernant certains marchés émergents, les actions A chinoises (marché domestique) qui pourraient bénéficier d’un certain assouplissement de la politique monétaire, les actions latino-américaines qui devraient profiter de la réouverture et le segment des petites capitalisations qui a récemment été pénalisé.