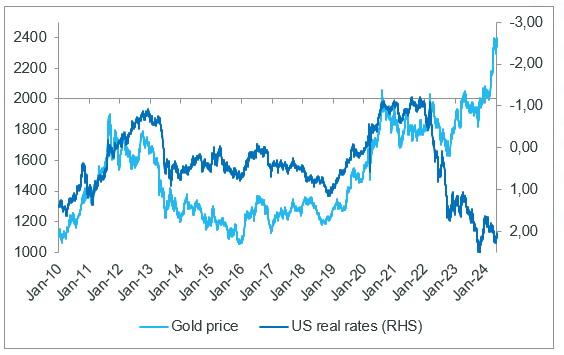

The price of gold has risen by over 17%[1] since the beginning of the year, making it one of the best-performing assets this year. After hovering between US$1,800 and US$2,000 in 2023, the price of gold surged in March and April 2024, rapidly reaching US$2,400.

An increase in an unfavorable macro context

This performance is widely commented on. Historic in its scale and speed of movement, it is above all completely at odds with the historically observed relationship between gold and other asset classes. Gold's rise came at a time when real interest rates were rising, the US dollar was strengthening and risky assets were continuing their ascent at the start of the year.

The link between real interest rates and gold has been broken since the beginning of 2022. Historically, the price of gold has been inversely correlated with changes in US real interest rates, and this relationship has worked very well since at least 2006. From a fundamental point of view, this is due to the fact that, as gold is a real asset that does not generate a return, it is all the more expensive to hold as positive real rates rise.

Similarly, a stronger dollar generally penalizes dollar-denominated commodities (including gold), as it makes them more expensive for non-American investors (the majority of whom are gold investors). The rise of the dollar index[2] by more than 4% this year has not been an obstacle to gold's advance either. Finally, gold is often perceived as a safe haven... and generally performs well under stress, which is not the case this year : volatility in US equities has returned to its lows (VIX index close to 12[3]) and credit spreads have tightened sharply.

So how can we explain gold's exceptional performance ? And above all, is it sustainable ?

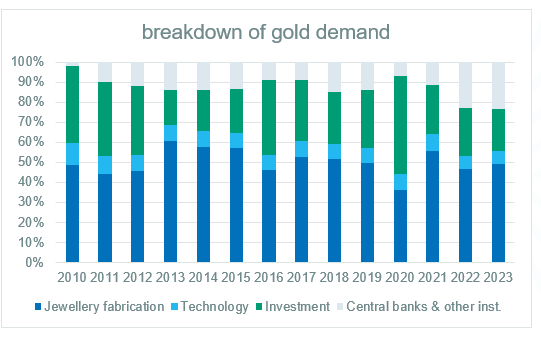

Central bank demand for gold is the main factor behind this rise

Global gold demand from central banks has doubled since 2022, rising from 11% of total gold demand in 2021 to 23% in 2023. This trend continued in the first quarter of this year. Investments (bullion and coins, ETFs), which had risen sharply in 2020 (the Covid year), have since fallen sharply. China is the world's largest gold producer (10% of mining output), but also the world's largest importer (20% of gold demand). The PBOC has increased its gold reserves in 2022-2023, although the total amount remains uncertain as it is not obliged to publish all its gold purchases transparently. Similarly, Chinese consumers seem to have channelled part of their savings into gold purchases, without any exact certainty as to the amount.

All in all, if all emerging country central banks were to reach a minimum of 10% of their reserves in gold, global gold demand would grow by over 75%...

This structural factor looks set to continue. When surveyed in 2023, 23% of central banks intended to increase their gold reserves over the next 12 months. This drive to diversify central bank reserves accelerated after Covid and the start of the war in Ukraine. It probably stems from a perception of heightened financial risk, linked on the one hand to the widening US deficit and on the other to the sanctions unilaterally decided by the United States against Russia (freezing of 300bn of dollar reserves).

Source : Metals Focus, Refinitiv GFMS, ICE Benchmark Administration, World Gold Council

What is the outlook for gold ?

On the supply side, the trend is relatively stable, with annual production hovering around 3,000 tonnes every year[4], but the outlook for demand looks rather good.

We anticipate a slightly more favorable macroeconomic context. Real interest rates are likely to remain stable at best, or even fall slightly with the economic slowdown and the Fed's first rate cuts, which should support the gold price. We might add that the risk of a return of inflation in the opposite scenario is also favorable to gold (as a real asset, it protects against excessive inflation).

The more structural factors that have prompted increased buying by central banks, particularly in emerging countries, are set to persist : geopolitical risks are still present, and the US deficit is not going to be reduced...

Nonetheless, as the chart above illustrates, central bank demand for gold has historically been quite volatile, as has investment (including ETFs). These two types of demand could accelerate (increase in central bank gold reserves, attraction for gold by financial investors), which is our preferred scenario, but visibility on their short-term evolution remains low. In the medium to long term, upward trends in gold demand seem more clearly positive.

In a multi-asset portfolio, our simulations show that gold is interesting in terms of diversification, as it has little correlation with the evolution of equities or bonds. Gold also reacts positively to market stress. A structural portfolio exposure of 3 to 5 % to gold alongside other alternative assets improves the risk/return profile of diversified funds.

[1] 17.03% on May 17. Bloomberg data

[2] The US Dollar Index® shows the value of the US dollar against six other currencies: the euro, Japanese yen, pound sterling, Canadian dollar, Swiss franc and Swedish krona.

[3] 11.99 at close on May 17.

[4] Source: statista