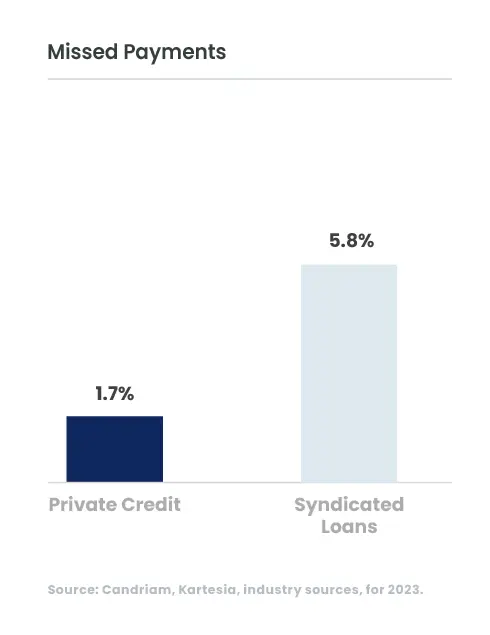

Des emprunteurs à la « taille idéale » ?

Les entreprises du lower-mid market, celles dont le chiffre d'affaires se situe entre 10 et 200 millions d'euros [1], sont susceptibles de bénéficier d’une certaine protection face à la volatilité générée par les guerres commerciales et la géopolitique. Pourquoi ? Principalement, parce qu'elles s'adressent en grande partie aux marchés domestiques, ce qui les rend moins exposées aux droits de douane. Et, lorsqu'elles doivent importer des matières premières, leurs chaînes d'approvisionnement sont généralement moins longues. Dans un contexte où la politique influe désormais davantage sur l'économie que l'inverse [2], cet élément peut avoir un effet stabilisateur important pour les prévisions de bénéfices et de flux de trésorerie.

Accompagner la « poussée de croissance » des entreprises en phase d’adolescence

Dans ce segment de niche, les emprunteurs sont souvent trop petits pour attirer l'attention d'une grande banque ou d'un gestionnaire de dette privée de taille importante. Ces entreprises peuvent être « sans sponsor », c'est-à-dire sans le soutien d'un fonds de private equity ou d'une grande banque. Les fondateurs préfèrent parfois éviter la dilution de leur capital.

Pourtant, elles ont souvent des besoins spécifiques. Par exemple, une entreprise aujourd'hui locale peut avoir un modèle économique extensible à d'autres marchés européens. Un conseiller en dette privée local peut être trop limité pour les accompagner dans une expansion à l’international, ou pour leur fournir des financements plus importants à mesure qu'elles grossissent. En particulier lorsqu’elles sont sans sponsor, elles ont un besoin accru d’un réseau, de conseils et d'un partenaire financier capable de les accompagner à la fois aujourd'hui et lors de futures levées de fonds.

Chez Candriam, avec notre partenaire Kartesia, nous bénéficions d’une présence établie en dette privée - et de bureaux locaux – dans des marchés en croissance comme le Royaume-Uni, la France, l'Espagne, l'Italie, le Benelux, la Suisse et l'Allemagne. Nous avons ainsi la capacité d'élargir nos financements en phase avec les besoins des entreprises en expansion. Par exemple, un emprunteur du lower mid-market local peut nous solliciter initialement pour un prêt de 20 ou 40 millions d'euros. Au fur et à mesure de sa croissance, nous pouvons continuer à répondre à ses besoins de financement, jusqu'à 80 ou 100 millions d'euros, au-delà des capacités offertes localement dans son pays d'origine. Avec notre présence sur le terrain dans de nombreux pays européens, Candriam et Kartesia sont en mesure d’offrir à la fois un accompagnement et un financement pour la prochaine phase de croissance de ces entreprises.