Les stratégies monétaires sont de retour. L'année dernière, la période dorée que nous connaissions depuis plusieurs décennies - taux bas et politiques accommodantes des banques centrales – a pris fin de manière abrupte. L'arrêt des programmes d'achat d'actifs des banques centrales et le débouclage de leurs bilans révéleront inévitablement des dislocations du marché qui devront être corrigées. En 2022, malgré les incertitudes - et les risques qu'elles font peser sur la croissance économique - les banques centrales du monde entier sont restées concentrées sur leur lutte contre l'inflation et ont relevé leurs taux d'intérêt pour la première fois depuis de nombreuses années : une hausse de 375 points de base du taux de dépôt de la BCE (de - 0,50 % à + 3,25 % aujourd'hui) et une hausse de 525 points de base du taux des Fed funds, dans une fourchette de 5,25 % - 5,50 %.

Les décideurs politiques, toujours confiants dans la résilience de l'économie, préfèrent manifestement pêcher par excès de prudence, prenant le risque d’un resserrement excessif plutôt que de ne pas tenir la distance. Le scenario d’une inflation plus forte que prévu, d’un taux terminal plus élevé et d’une croissance plus faible, ne doit pas être négligé. Par conséquent, les marchés actuels apparaissent optimistes sur l'inflation ou font l’hypothèse d’un fort ralentissement économique qui forcerait la main des banques centrales.

Les stratégies monétaires offrent actuellement un portage intéressant et représentent une opportunité pour les investisseurs, car l'inversion de la courbe des taux a transformé l'attractivité de la classe d'actifs. Les investisseurs ne sont plus contraints d'accepter des rendements négatifs en contrepartie d'une très grande liquidité et d'une faible volatilité. Au contraire, la classe d'actifs offre un profil rendement-risque très intéressant.

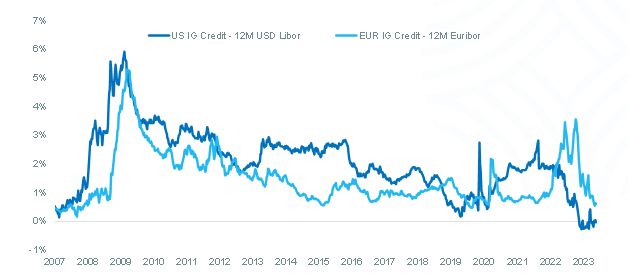

Les marchés monétaires offrent un rendement intéressant par rapport au segment du crédit sur des échéances plus longues

Source : Candriam et Bloomberg®, au 31/05/2023, écarts de rendement entre le crédit investment grade et le marché monétaire. Pour l'EUR : Indice Bloomberg EuroAgg Corporate Statistics vs Euribor, pour l'USD : Indice ICE BofA US Corporate vs Libor. Les performances passées ne sont pas un indicateur fiable des performances futures. Les marchés pourraient évoluer très différemment à l'avenir.

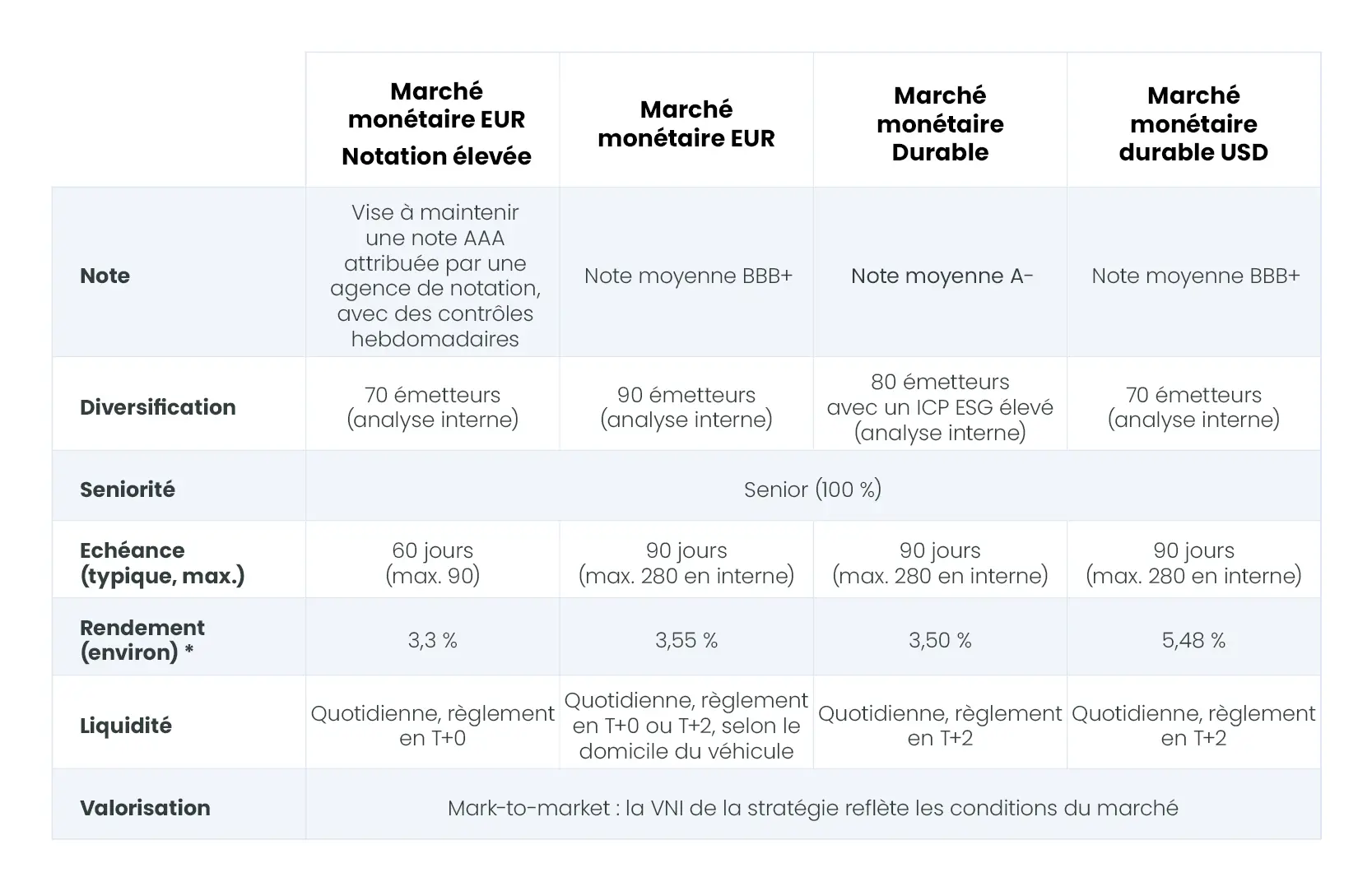

Les opportunités offertes par les stratégies monétaires de Candriam

Avec une expérience éprouvée, plus de 40 milliards d'euros sous gestion et plus de 25 ans d'expertise sur les marchés de taux, Candriam se classe parmi les leaders en Europe. Gérées par une équipe dédiée de trois spécialistes de l'investissement sur le marché monétaire au sein d'une équipe plus large de 40 gérants obligataires et analystes crédit, les stratégies monétaires de Candriam offrent aux investisseurs :

- Un univers d'investissement large, qui favorise la diversification et peut améliorer le rendement.

Nous restons actuellement prudents dans notre exposition au crédit en raison des nombreuses incertitudes qui pèsent sur la croissance économique et de la fin des programmes d'achat d'actifs. La réduction potentielle du bilan des banques centrales implique la suppression d'un soutien important aux spreads de crédit. Notre approche très prudente et notre souci de maintenir la volatilité à des niveaux très bas sont essentiels pour traverser des marchés turbulents.

- Une analyse approfondie des émetteurs incluant facteurs ESG et sélection rigoureuse.

Nous excluons les émetteurs impliqués dans des activités controversées : le charbon thermique, le tabac, les armes controversées.

- Une faible duration au cours du cycle de hausse des taux, grâce à une combinaison diversifiée de titres à taux variable et de titres à taux fixe à échéance courte.

Nous pensons que la valorisation actuelle par le marché d'un changement de politique est exagérée et que les baisses de taux pour 2023 et 2024 seront progressivement éliminées du marché. Par conséquent, nous maintenons pour le moment notre exposition de faible duration, mais nous nous tenons prêts à saisir les opportunités au fur et à mesure de l’évolution des conditions du marché et de l’amélioration de la visibilité.

- En termes de liquidité, les fonds monétaires européens bénéficient d’une meilleure protection contre les risques systémiques qu'en 2008. Après 2009, la Commission européenne a mis en place une nouvelle législation réglementant les fonds du marché monétaire visant à garantir la stabilité financière et améliorer la protection des investisseurs.

- La mise en œuvre et le suivi quotidien des limites de risque par une équipe de risque indépendante.

Source : Candriam, mai 2023. Données à caractère indicatif et susceptibles de varier dans le temps

* Les scénarios présentés sont une estimation de la performance basée sur des données passées d’évolution de la valeur de cet investissement, et/ou sur les conditions actuelles du marché, et ne sont pas un indicateur exact. Ce que vous obtiendrez variera en fonction de l'évolution du marché et de la durée de conservation de l'investissement/du produit.

Conclusion

Notre conviction est que notre philosophie d'investissement très prudente et notre attention portée à la volatilité sont des atouts appréciables pour les investisseurs. Depuis leur création en 2008, nos portefeuilles monétaires ont traversé avec succès des périodes de fortes tensions sur les marchés (Lehman, Covid).[1]

Les solutions d'investissement construites sur les instruments monétaires constituent une solution pertinente dans l’environnement actuel, les durations structurellement faibles offrant aux investisseurs une protection naturelle contre les hausses de taux et les surprises liées à l'inflation. En outre, la composition des portefeuilles peut contribuer à améliorer leur diversification et réduire leur niveau de volatilité, contribuant ainsi à l’amélioration des rendements ajustés du risque.

Risques

Toutes nos stratégies d'investissement sont soumises à des risques, y compris le risque de perte en capital.

Les principaux risques associés aux stratégies présentées sont les suivants : Risque de perte en capital, risque de taux d'intérêt, risque de crédit, risque de liquidité, risque de produits dérivés, risque de contrepartie, risque de durabilité, risque d'investissement ESG.

La présente publication est un document marketing. Ce document est fourni à titre d'information uniquement et ne constitue pas une offre d'achat ou de vente d'instruments financiers, ni une recommandation d'investissement, ni la confirmation d'une quelconque transaction. Bien que Candriam sélectionne soigneusement les données et les sources utilisées, des erreurs ou omissions ne peuvent être exclues a priori. Candriam ne saurait être tenue responsable des dommages directs ou indirects résultant de l’utilisation de ce document. Les droits de propriété intellectuelle de Candriam doivent être respectés à tout moment et le contenu de ce document ne peut être reproduit sans autorisation écrite préalable.

Avertissement : les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas un indicateur fiable des performances futures et ne sont pas garanties. Les performances brutes peuvent être influencées par des commissions, redevances et autres charges. Les performances exprimées dans une autre monnaie que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, pouvant avoir un impact positif ou négatif sur les gains. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut évoluer.

L’investisseur supporte le risque de perte de capital.

Informations sur les aspects liés à la durabilité : les informations sur les aspects liés au développement durable contenues dans cette communication sont disponibles sur la page web de Candriam SFDR.

[1] Les performances passées d'un instrument financier ou d'un indice donné ou d'un service ou d'une stratégie d'investissement, ou les simulations de performances passées, ou les prévisions de performances futures ne permettent pas de prédire les rendements futurs.