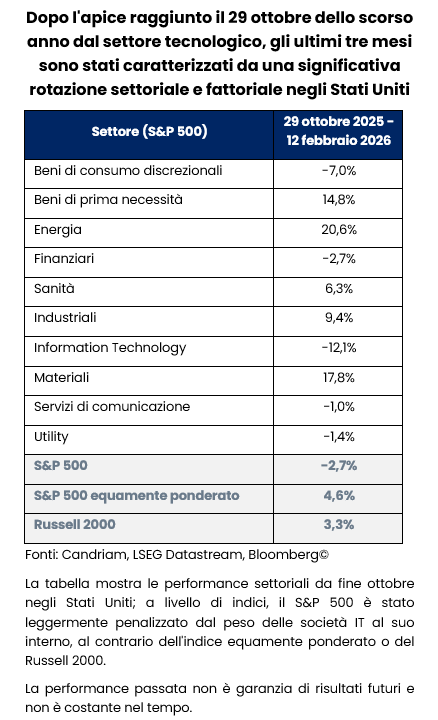

I principali indici azionari statunitensi non hanno registrato variazioni di rilievo. Dopo l'apice raggiunto a fine ottobre dal settore tecnologico, l'indice S&P 500 si è mosso lateralmente, mascherando quella che in realtà è stata una significativa rotazione. Il settore energetico ha guadagnato oltre il 20%, i materiali di base quasi il 20% e i beni di prima necessità sono saliti ampiamente in doppia cifra. La tecnologia, al contrario, ha perso circa l'11% nello stesso periodo. L'indice equamente ponderato ha chiuso in leggero rialzo, raggiungendo nuovi massimi. I settori in ascesa sono più numerosi di quelli in flessione. Dietro questa stasi apparente, si nascondono tensioni crescenti e una ridistribuzione del capitale.

Lo scenario a cui stiamo assistendo non è una pausa generalizzata del mercato. Si tratta piuttosto di una rivalutazione dei modelli di business. L'intelligenza artificiale non è più soltanto una narrazione di crescita, ma un meccanismo di selezione. Il mercato distingue tra chi è posizionato a livello delle infrastrutture nell'ecosistema dell'IA e chi invece potrebbe vedere i propri margini e il potere di determinazione dei prezzi messi strutturalmente in discussione dall'IA.

IA: dalla concentrazione alla polarizzazione

Per gran parte dello scorso anno, l'IA è stata sinonimo di concentrazione nelle mega-cap. Questa fase sta ora evolvendo. Gli investimenti nelle infrastrutture di IA, quali semiconduttori, memorie, hardware per data center, reti e apparecchiature di alimentazione, permangono robusti. Gli hyperscaler continuano ad allocare capitali in modo aggressivo. I fornitori di hardware e componenti continuano a beneficiare di revisioni al rialzo degli utili. L'intensità di capitale e il ritorno sugli investimenti sono di nuovo al centro della scena.

Al contrario, alcuni segmenti dell'universo di software e SaaS (Software-as-a-Service) sono alle prese con una dinamica differente. Gli agenti e gli strumenti di automazione basati sull'IA minacciano di ridurre i prezzi e di erodere i tradizionali modelli di abbonamento. Le ipotesi sulla crescita terminale sono oggetto di revisioni. Il problema non è il crollo della domanda, ma la sostituzione competitiva. La dispersione nel settore tecnologico è quindi aumentata in modo significativo: manteniamo una visione costruttiva su semiconduttori e hardware, ma siamo più cauti sui software.

Questa polarizzazione spiega buona parte della recente rotazione. Gli indici equamente ponderati sovraperformano perché, in seguito alla correzione dei titoli a maggiore capitalizzazione, l'ampiezza del mercato è migliorata. I materiali e alcuni segmenti dell'energia beneficiano dell'impronta fisica dell'IA: produzione di energia, potenziamento delle reti, raffreddamento e necessità di metalli.

A livello regionale, le implicazioni sono altrettanto chiare. L'Asia, in particolare Corea e Taiwan, resta esposta al ciclo di hardware e semiconduttori. Gli Stati Uniti rimangono centrali nella leadership dell'IA, ma non più in modo esclusivo. L'Europa, spesso considerata in ritardo, trae indirettamente vantaggio attraverso le supply chain industriali e la spesa pubblica per le infrastrutture e la difesa. L'IA non si sta esaurendo, ma sta maturando e dividendo.

Desincronizzazione: i mercati si muovono in modo asincrono

Il tratto distintivo di questa fase è la desincronizzazione. Regioni, settori e valute non si muovono più all'unisono. Gli indici equamente ponderati divergono dai benchmark ponderati per la capitalizzazione. Gli hardware sovraperformano i software. L'esposizione asiatica ai semiconduttori si comporta in modo diverso rispetto alle piattaforme statunitensi. Le valute dei mercati emergenti si rafforzano anche se i tassi statunitensi rimangono elevati.

Di conseguenza, il nostro obiettivo non è massimizzare l'esposizione a un singolo esito macro, ma allinearci alle forze strutturali che persistono in tutti gli scenari: infrastrutture di IA piuttosto che piattaforme software, l'intensità di capitale al posto dell'illusione dei margini e il carry anziché la compressione.

Nell'universo delle commodity, i metalli di base sono sostenuti da forze convergenti: infrastrutture di IA, elettrificazione, spesa per la difesa e più ampio rinnovo di capitali. Il petrolio rimane più esposto alle dinamiche dell'offerta e alla variabilità ciclica della domanda. I metalli preziosi mantengono un ruolo strategico nei portafogli multi-asset, sostenuti dal calo dei rendimenti reali, dalla diversificazione delle riserve e dal rischio geopolitico.

Al di là delle conseguenze immediate per le azioni e le commodity, il nostro posizionamento sul mercato valutario riflette queste dinamiche. Manteniamo una visione costruttiva sulle valute dei mercati emergenti rispetto al dollaro USA. La preferenza relativa per i metalli di base rispetto al petrolio si traduce in un giudizio positivo sul dollaro australiano rispetto al dollaro canadese. Una posizione tattica long sullo yen giapponese offre diversificazione sullo sfondo di una persistente incertezza.

Le tensioni geopolitiche, come Ucraina, Medio Oriente, Iran e Venezuela, restano una caratteristica strutturale del contesto. Le elezioni nelle principali economie aggiungono un ulteriore livello di imprevedibilità. Per gli investitori, questo ridefinisce le opportunità piuttosto che eliminarle, ma impone disciplina all'interno di un quadro chiaro.

Crescita: stabile ma secondaria

Le condizioni macro rimangono favorevoli, ma nell'attuale contesto non sono più il motore dominante della leadership di mercato. La crescita statunitense continua a dipendere dalla domanda interna privata, con gli investimenti, in particolare quelli legati all'IA, che svolgono un ruolo più importante dei consumi. Il settore manifatturiero si è stabilizzato e ha persino segnato un rimbalzo, raggiungendo a gennaio un massimo da quattro anni. I rischi di recessione restano contenuti. Tuttavia, non si tratta di una ripresa generalizzata, bensì di un contesto caratterizzato da sorprese più limitate e selettive.

L'Eurozona presenta un quadro moderato ma in miglioramento. La domanda interna sta gradualmente risalendo sulla scia di tassi dei mutui in calo e di una minore inflazione. La politica fiscale, soprattutto in Germania, dovrebbe fornire un sostegno incrementale e la sua attuazione, sebbene progressiva, è ormai iniziata: gli ordini industriali di novembre e dicembre 2025 sono aumentati notevolmente, a un ritmo che non si vedeva dalla riunificazione del 1990. Le aspettative del consenso erano talmente basse che anche dati modesti hanno sorpreso positivamente. Si tratta di una stabilizzazione della crescita, non di un boom.

La Cina resta frenata da fattori strutturali. Le politiche forniscono sostegno, ma il riassetto del settore immobiliare, gli scarsi incentivi alle imprese e le persistenti forze deflazionistiche continuano a pesare sul momentum interno. In un mondo definito dalla rivalità strategica, il commercio estero non è in grado di fare da contrappeso. L'asimmetria è la logica conseguenza: una stabilizzazione senza un vero elemento propulsivo.

In breve, la crescita globale non sta diminuendo. Semplicemente, in questa fase non è determinante per gli investitori. Le dinamiche settoriali e tematiche assumono un peso maggiore.

Nessun dibattito sull'inflazione, ma flessibilità delle politiche

La disinflazione si è diffusa in tutte le economie sviluppate. Il dibattito si è spostato dalle pressioni sui prezzi ai limiti dell'allentamento monetario. Negli Stati Uniti l'inflazione sta convergendo verso l'obiettivo, trainata da stipendi in flessione e prezzi energetici più contenuti. È previsto un ulteriore allentamento, ma il percorso è controverso, non perché la credibilità dell'inflazione sia in dubbio, ma perché è stato sollevato il tema della credibilità istituzionale.

Le tensioni tra l'amministrazione e la Federal Reserve, insieme al prossimo passaggio di consegne alla presidenza dell'istituto da Jerome Powell a Kevin Warsh, hanno rimesso l'indipendenza della banca centrale al centro dell'attenzione dei mercati. Gli investitori non scontano un nuovo shock inflazionistico. Scontano invece premi a termine più alti. I rendimenti a lungo termine si mantengono elevati, sebbene inferiori ai recenti massimi, nonostante si preveda un calo dei tassi di riferimento, riflettendo i timori per la prevalenza fiscale e l'incertezza politica.

Spostandoci nell'Eurozona, la BCE ha espresso fiducia nella propria politica monetaria. L'inflazione è prossima all'obiettivo e le pressioni core stanno diminuendo. Il nostro scenario di base rimane quello di una pausa prolungata. La politica monetaria non rappresenta né un fattore favorevole né uno sfavorevole. Il Giappone segue una dinamica diversa, con un'inflazione più radicata e una graduale normalizzazione in corso dopo la schiacciante vittoria alle elezioni legislative di Sanae Takaichi.

I titoli di Stato continuano a fungere da strumenti di diversificazione nei nostri portafogli, ma non sono più una semplice scelta di duration. I rendimenti dipendono sempre più dalla credibilità fiscale e dalla stabilità politica, non solo dalle traiettorie di inflazione e crescita. Di conseguenza, manteniamo un leggero orientamento long alla duration tramite i Bund tedeschi.

Credito e mercati emergenti: carry in un mondo di spread compressi

Le tensioni sui mercati del credito sono di natura diversa. Gli spread sono contratti, la propensione al rischio rimane elevata e la compressione ha in larga misura esaurito il suo corso. Nei mercati sviluppati, il potenziale di rendimento risiede principalmente nel carry piuttosto che in un'ulteriore contrazione degli spread. Opportunità selettive legate alle strutture patrimoniali, ad esempio negli strumenti subordinati bancari, offrono un valore relativo, ma il margine di errore è più ridotto rispetto a un anno fa.

Il debito dei mercati emergenti resta la nostra principale convinzione nell’obbligazionario. Il contesto è favorevole: un dollaro USA più debole, un continuo allentamento delle banche centrali in alcuni paesi dell'universo emergente, una domanda resiliente di commodity e flussi nei fondi in miglioramento. Rispetto al credito sviluppato, il debito dei mercati emergenti offre ancora un equilibrio più interessante tra rendimenti e fondamentali. Questo comparto rappresenta un'allocazione di carry in un mondo in cui gli spread sono compressi.

La superficie può sembrare calma. In profondità, tuttavia, i mercati sono in fase di rotazione, rivalutazione e riallocazione del capitale. Comprendere questa ridistribuzione e posizionarsi di conseguenza è il compito dei prossimi mesi.

Convinzioni e view di Candriam

La tabella seguente è un indicatore delle principali esposizioni edei principali moveimenti all'interno di un modello di portafoglio diversificato bilanciato.

Legenda

-

Fortemente positiva

-

Positiva

-

Neutrale

-

Negativa

- Fortemente negativa

- Nessuna variazione

- Esposizione ridotta

- Esposizione aumentata

| Posizionamento (orientamento attuale) | Variazione | |

|---|---|---|

| Azioni globali |

|

|

| Stati Uniti |

|

|

| EMU |

|

|

| Europa ex-EMU |

|

|

| Giappone |

|

|

| Mercati emergenti |

|

|

| Obbligazioni |

|

|

| Europa |

|

|

| Europe core |

|

|

| Paesi europei periferici |

|

|

| Investment Grade Europa |

|

|

| High Yield Europa |

|

|

| Stati Uniti |

|

|

| Stati Uniti |

|

|

| IG Stati Uniti |

|

|

| HY Stati Uniti |

|

|

| Mercati emergenti |

|

|

| Debito pubblico HC |

|

|

| Debito pubblico LC |

|

|

| Valute |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Aggiornata ogni mese, questa sezione fornisce analisi di esperti e approfondimenti strategici. Rimani informato sulle nostre ultime prospettive e allocazioni di mercato.

-

Investimenti Alternativi, Monthly Coffee Break

Investimenti Alternativi, Monthly Coffee BreakGli investimenti alternativi aggiungono valore in un mercato alla ricerca di orientamento nel campo dell’IA

Le condizioni macroeconomiche globali sono rimaste nel complesso favorevoli a febbraio, sebbene il quadro generale sia stato sempre più caratterizzato dall'incertezza politica e da un andamento della crescita regionale più disomogeneo. -

Azioni, Monthly Coffee Break

Azioni, Monthly Coffee BreakMercati resilienti sullo sfondo di tensioni geopolitiche

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno. -

Allocazione di attivi, Monthly Coffee Break

Allocazione di attivi, Monthly Coffee BreakTenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. -

Obbligazioni, Monthly Coffee Break

Obbligazioni, Monthly Coffee BreakUna posizione più prudente nel breve termine

Le dinamiche di mercato continuano a essere dominate dagli sviluppi geopolitici e dall'evoluzione del conflitto, principalmente attraverso il suo impatto sui prezzi del petrolio. In questo contesto, un posizionamento direzionale aggressivo appare prematuro.