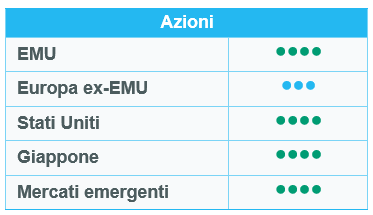

Titoli azionari europei: un buon inizio d'anno

Dall'ultimo Comitato azionario, le azioni europee sono rimaste in territorio positivo, sostenute dalla diversificazione al di fuori degli Stati Uniti e dai migliori segnali macro. La crescita del PIL ha accelerato nell'ultimo trimestre del 2025.

I titoli value in prima fila

Dall'ultimo comitato, i titoli value hanno ampiamente sovraperformato gli omologhi growth, sia tra le large cap che tra le small e mid cap.

Da una prospettiva settoriale, i difensivi hanno sovraperformato i ciclici. Le utilities e il settore energetico hanno conseguito solide performance, trainati da tassi di interesse a lungo termine stabili, favorevoli misure normative, crescenti tensioni geopolitiche (tra cui Venezuela, Iran e Groenlandia) e prezzi delle commodity più elevati. Anche i beni di prima necessità si sono comportati bene nel periodo, mentre la sanità è rimasta stazionaria, in particolare a causa della significativa sottoperformance di Novo Nordisk, che ha risentito delle deludenti previsioni per il 2026.

Tra i ciclici, i beni di consumo discrezionali sono stati il fanalino di coda, con un brusco calo nel periodo riconducibile all'impatto negativo di dazi e tassi di cambio. Il segmento dei beni di lusso è stato duramente colpito, in seguito ai mediocri risultati per il quarto trimestre di società come LVMH, che ha patito nel corso del trimestre una difficile base di confronto. Altri settori ciclici, come finanziari, industriali e immobiliare, hanno esibito performance leggermente positive, fatta eccezione per i materiali, sospinti dai metalli e dall'estrazione mineraria.

I servizi di comunicazione hanno chiuso in cima alla graduatoria nel periodo, sospinti dalle telecomunicazioni, che hanno beneficiato dei solidi risultati e delle voci di consolidamento in Francia e nei paesi nordici. L'IT è rimasto sostanzialmente stabile, con una notevole dispersione di performance tra software (penalizzati dai rischi di disruption indotte dall'IA) e semiconduttori (in costante miglioramento grazie allo sviluppo dell'IA). Per illustrare questa dispersione, ASML figura tra i migliori titoli del periodo mentre SAP tra i peggiori.

Aspettative sugli utili e valutazioni

La crescita degli EPS europei dovrebbe mettere a segno un deciso rimbalzo nel 2026, con un aumento del +11,7% (dopo il +1,0% del 2025)[1]. Tuttavia, un quarto di questo rialzo dovrebbe giungere dai beni di consumo discrezionali, dove gli EPS dovrebbero crescere del 51% grazie a una favorevole base di confronto.[2] Altri settori dovrebbero registrare una crescita degli utili a due cifre nel 2026 (materiali, servizi di comunicazione, industriali, IT, finanziari), salvo l'immobiliare. Per i settori difensivi le aspettative sono più contenute, poiché la maggior parte di essi (servizi di pubblica utilità, beni di prima necessità, sanità) dovrebbe registrare una crescita degli EPS a una cifra, mentre nel settore energetico gli utili dovrebbero rivelarsi leggermente negativi.[3]

Dall'ultimo Comitato azionario, i multipli di valutazione europei sono aumentati, con il P/E forward a 12 mesi che ora si attesta a 15,6x (rispetto al precedente 15,2x), nella fascia alta dell'intervallo storico. I settori più costosi sono sempre IT e industriali (rispettivamente 28,5x e 22,0x), mentre finanziari ed energia sono i più economici (rispettivamente 11,0x e 11,1x)[4].

Nessuna modifica ai rating settoriali

Confermiamo i nostri rating settoriali.

Al livello 1, abbiamo mantenuto il nostro rating positivo (+1) su:

- Beni di consumo discrezionali, poiché i beni di lusso (50% del settore) dovrebbero essere sostenuti da una crescita dei ricavi in via di stabilizzazione e dalle favorevoli prospettive per il 2026, mentre siamo più cauti sul segmento automobilistico (gli OEM europei sono sotto pressione a causa della concorrenza cinese).

- Utilities, dati i solidi driver di crescita (elettrificazione e connessioni alla rete) e la valutazione ragionevole.

Manteniamo inoltre la nostra posizione neutrale sugli altri settori, ovvero energia (mercato sbilanciato, offerta superiore alla domanda e tensioni geopolitiche), materiali (prodotti chimici di base economici ma ancora in ribasso; tendenze più positive per metalli ed estrazione mineraria), industriali (crescita strutturale nei segmenti della difesa e delle apparecchiature elettriche, ma valutazioni elevate), beni di prima necessità (crescita dei volumi modesta), sanità (valutazioni interessanti ma prezzi influenzati dai dazi), finanziari (buona visibilità sulla crescita degli EPS nel 2026, ma consenso long), IT (tendenza positiva per i semiconduttori, ma valutazioni alte, soprattutto per i fornitori di apparecchiature; valutazioni più interessanti per i software, ma rischi di disruption causate dall'IA), servizi di comunicazione e immobiliare.

Titoli azionari statunitensi: una leadership di mercato più ampia all'inizio del 2026

Le azioni statunitensi hanno vissuto un inizio d'anno volatile ma in definitiva positivo. Gli investitori hanno accolto con favore i solidi dati sulla crescita, la continua disinflazione e le aspettative di un graduale allentamento monetario. La dispersione settoriale è aumentata, con i software sotto pressione a causa dei crescenti timori di disruption indotte dall'IA. Alla luce di questi sviluppi, abbiamo declassato i software a neutrale.

I titoli value sono i primi della classe

Le azioni statunitensi sono scambiate in un contesto stabile ma selettivo, favorite da una crescita economica resiliente e da un'inflazione in calo. I dati sul mercato del lavoro indicano un progressivo raffreddamento piuttosto che un brusco rallentamento, sostenendo la propensione al rischio generale. Anche la linea stabile assunta dalla Federal Reserve in relazione alla politica monetaria ha contribuito al sentiment degli investitori. In questo contesto, le dinamiche di stile hanno subito una forte rotazione, con i titoli value che hanno nettamente sovraperformato gli omologhi growth e le small cap che hanno sopravanzato le large cap. Questa tendenza riflette un ampliamento della partecipazione al mercato.

A livello settoriale, sia i ciclici che i difensivi mostrano un quadro in chiaroscuro. Tra i ciclici, i materiali e gli industriali hanno conseguito robuste performance, mentre i beni di consumo discrezionali sono stati il fanalino di coda. Tra i difensivi, i beni di prima necessità e l'energia si sono messi in luce, mentre la sanità e le utilities hanno chiuso sostanzialmente invariati. Anche i servizi di comunicazione e l'information technology hanno chiuso pressoché stabili, poiché la solidità di hardware e semiconduttori ha compensato la significativa debolezza dei software. Nel loro insieme, questi trend suggeriscono una struttura di mercato più sana e diversificata, con la leadership non più limitata a un ristretto numero di titoli.

Nell'information technology, gli investitori hanno rivolto maggiore attenzione ai software dopo il lancio di Claude Cowork da parte di Anthropic. Questo assistente IA no-code è in grado di gestire autonomamente specifici flussi di lavoro. Anthropic ha inoltre rilasciato 11 plug-in in settori quali legale, marketing, vendite e analisi dei dati, che potrebbero mettere in crisi molte società di software. Il modello software-as-a-service si è sempre distinto per una crescita strutturale, ma i mercati mettono ora in dubbio la sostenibilità degli utili. Ciò ha provocato un forte sell-off delle società di software.

Utili e valutazioni

Nel frattempo, ci troviamo ben oltre la metà della stagione degli utili per il quarto trimestre e l'indice S&P 500 esibisce risultati di tutto rispetto. Secondo FactSet, il 59% delle società ha pubblicato i propri risultati, con il 76% che ha superato le stime sugli utili, leggermente al di sotto della media quinquennale ma in linea con quella decennale. Le revisioni rimangono moderatamente positive e le sorprese sugli utili ricalcano quanto visto negli ultimi trimestri.

La crescita complessiva degli utili si attesta ora a circa il 15%, sostenuta principalmente dall'information technology, che contribuisce per circa la metà agli utili attesi. Anche i finanziari e i servizi di comunicazione danno un contributo significativo, mentre altri settori incidono in misura più moderata.

Attualmente, le azioni statunitensi sono scambiate a circa 22 volte gli utili futuri. Sebbene questo multiplo sia superiore alle medie storiche, è sospinto da una forte crescita degli utili.

Adeguamenti al posizionamento nei sotto-settori

Manteniamo la nostra allocazione settoriale complessiva, con costanti sovrappesi negli industriali, nella sanità e nell'information technology, in linea con gli ultimi rating del comitato.

Gli industriali (+1) continuano a essere trainati dalla dinamica del reshoring, dalle prospettive di stimoli fiscali e da un momentum manifatturiero in miglioramento. Tra gli industriali, abbiamo ridotto il rating dei servizi commerciali e professionali da +1 a neutrale, riflettendo i potenziali rischi di disruption indotte dall'IA. Presentiamo sempre una chiara preferenza per i beni strumentali.

La sanità (+1) continua a essere sostenuta da politiche chiare, dall'ottima visibilità sugli utili e da valutazioni relative interessanti, soprattutto tra i titoli farmaceutici e delle biotecnologie. Tuttavia, nel settore abbiamo declassato le apparecchiature e i servizi sanitari da +1 a neutrale data la limitata visibilità sugli utili nel segmento gestione sanitaria integrata e strutture sanitarie, le cui tariffe restano in larga misura fissate dal governo.

Riguardo all'information technology (+1), abbiamo declassato i software da +1 a neutrale. L'impatto dirompente dell'IA si sta manifestando più rapidamente del previsto, con modelli sempre più potenti suscettibili di rivoluzionare parti significative del tradizionale ecosistema dei software. Stiamo osservando revisioni al ribasso degli utili per alcuni titoli, il che giustifica una posizione più cauta. Restiamo invece ottimisti su semiconduttori e hardware tecnologico, dove la domanda degli hyperscaler e gli investimenti in infrastrutture di IA continuano a garantire un forte sostegno strutturale.

Titoli azionari emergenti: valutazioni ragionevoli e condizioni finanziarie più favorevoli

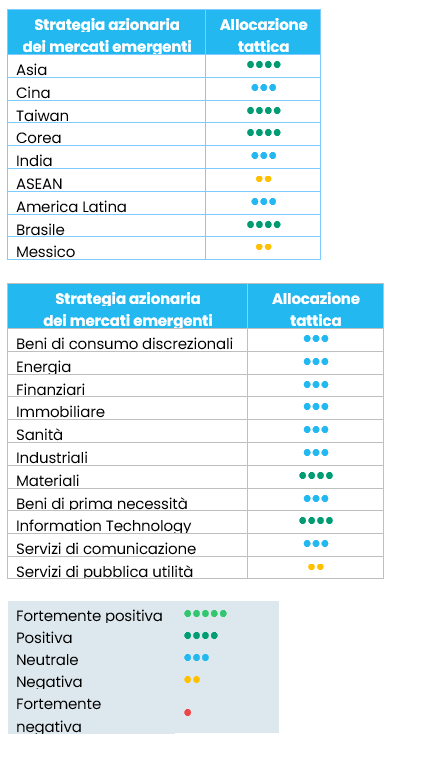

Le azioni dei mercati emergenti hanno iniziato il 2026 in forte rialzo, segnando un deciso rimbalzo a gennaio e sopravanzando gli omologhi sviluppati. La performance è stata sostenuta da una convergenza di fattori ciclici, strutturali e macroeconomici favorevoli, con gli investitori che sono tornati a investire nelle regioni con beta più elevato sulla scia della maggiore propensione al rischio globale. La classe di asset ha esibito l'aumento mensile più significativo in oltre tre anni. Le condizioni valutarie si sono rivelate nel complesso favorevoli. All'inizio dell'anno il dollaro USA ha ripreso il suo trend ribassista, alleviando le condizioni finanziarie nei mercati emergenti e sostenendo la performance sia delle azioni che delle valute.

Il rally è stato trainato dai mercati con un peso elevato del settore tecnologico, dove la rinnovata convinzione nel ciclo di investimenti nell'IA ha determinato una netta rivalutazione per le supply chain di semiconduttori e hardware. I produttori di memorie in Asia hanno beneficiato del vigoroso slancio degli utili e dei favorevoli segnali sul fronte della domanda, rafforzando le aspettative di un ciclo positivo prolungato. La Corea del Sud è stata la prima della classe a livello globale, sospinta da revisioni al rialzo degli utili, sostegno delle politiche e nuovi afflussi esteri. Anche Taiwan si è distinta.

Un secondo fattore di sostegno è giunto dalle azioni legate alle commodity, poiché la solidità dei metalli preziosi e di base si è tradotta in una robusta performance dei mercati esposti ai materiali. L'America Latina ha chiuso in prima posizione tra i mercati emergenti, trainata da un dollaro USA più debole, prezzi delle commodity resilienti e dinamiche macro interne in miglioramento.

Outlook e driver

Le azioni dei mercati emergenti inaugurano il 2026 con venti favorevoli sempre più intensi. Le valutazioni restano ragionevoli, le condizioni finanziarie diventano meno restrittive e l’ombra di un dollaro statunitense sopravvalutato si sta gradualmente affievolendo. Le economie emergenti, con un debito pubblico più contenuto e favorite da graduali riforme, sono destinate a crescere più rapidamente rispetto alle loro controparti sviluppate. Nel frattempo, la nomina di Warsh da parte di Trump ha già suscitato timori di una contrazione della liquidità, con i mercati azionari che segnalano un forte disagio.

Il settore tecnologico rimane uno dei principali motori del ciclo degli utili nei mercati emergenti. L'Asia, in particolare Corea e Taiwan, è al centro dell'ondata di investimenti trainata dall'IA che continua a ridefinire la leadership azionaria globale. I grandi produttori di memorie e semiconduttori hanno segnalato una ripresa dei prezzi, un miglioramento dei tassi di utilizzo e margini strutturalmente più elevati. La svolta sul fronte degli utili rimane sottovalutata rispetto alla portata e alla longevità del ciclo.

Riguardo ai metalli, i prezzi si confermano resilienti. I metalli preziosi si sono messi in luce. L'ascesa dell'oro è stata regolare e sostenuta strutturalmente, trainata dagli acquisti delle banche centrali, dal calo dei rendimenti reali e dalla persistente instabilità geopolitica. L'argento è salito ulteriormente e in maniera più rapida, una tendenza amplificata dal suo duplice ruolo di copertura monetaria e fattore produttivo industriale. Tra i metalli industriali, il rame è quello che meglio consente di anticipare la prossima fase del ciclo. Il suo vigore non riflette ipotesi di crescita esuberante, bensì crescenti preoccupazioni circa l'adeguatezza dell'offerta futura, dopo anni di sottoinvestimenti e una domanda resiliente legata all'elettrificazione e alle infrastrutture energetiche.

Nel 2026 i mercati emergenti non sono più un blocco omogeneo su cui puntare semplicemente in funzione della liquidità globale o della fragilità del dollaro. I risultati divergono a seconda di paesi e settori, influenzati dalla governance, dal ritmo delle riforme, dall'esposizione tecnologica e dalla capacità di esecuzione. Il mercato sta cambiando forma, tramutandosi in un luogo che premia il giudizio, la pazienza e una visione lucida di dove si concentrano realmente potere e profitti.

Aggiornamento del posizionamento

Nel mese non abbiamo modificato i rating. L'anno è iniziato con ottimi risultati in termini assoluti e, aspetto altrettanto importante, i flussi stanno infine tornando nella classe di asset. Tale combinazione continua ad avvalorare la posizione core assunta a gennaio.

Regioni

La Corea, che abbiamo nuovamente rivisto al rialzo all'inizio dell'anno, ha esibito la migliore performance da inizio anno. Tale performance è stata trainata dalle forti revisioni al rialzo degli utili per i leader delle memorie di cui avevamo parlato a gennaio, in particolare Samsung Electronics e SK Hynix, poiché il ciclo positivo per le memorie guidato dall'IA sta guadagnando slancio. L'offerta limitata, i prezzi in aumento e i crescenti tassi di utilizzo si sono tradotti in una svolta marcata della redditività, mentre la visibilità sulla domanda di memorie ad alta larghezza di banda continua ad aumentare. Ne è conseguita una rivalutazione generalizzata degli utili e della solidità dei bilanci in tutto il settore, rafforzando la leadership della Corea nei mercati emergenti.

In America Latina, continuiamo a preferire il Brasile al Messico. Il Brasile beneficia di una serie più ampia di fattori favorevoli, tra cui l'esposizione ai prezzi delle commodity, un contesto elettorale più propizio e valutazioni che rimangono interessanti rispetto al passato e ai peer regionali. Inoltre, l'allentamento delle condizioni finanziarie locali e il calo dei tassi reali migliorano le prospettive per gli asset nazionali a lunga duration. Il Messico, al contrario, presenta un profilo di valutazione più rigido e una maggiore sensibilità al ciclo statunitense. Insieme, il vigore dei materiali e le dinamiche dei tassi locali in miglioramento pongono il Brasile in una posizione più favorevole per cogliere l'attuale fase del ciclo regionale.

La decisione di declassare la Cina all'inizio dell'anno si sta rivelando appropriata. Le aree sottoposte a maggiore pressione rimangono quelle legate ai beni di largo consumo (beni di consumo discrezionali e media), dove i dati macro e i segnali delle politiche non si sono ancora tradotti in una ripresa sostenuta della domanda delle famiglie. In questo contesto, riteniamo opportuno rimanere pazienti, concentrando l'esposizione sui segmenti tecnologici con una visibilità sugli utili più chiara e duratura e lasciando che Corea, Taiwan e i materiali continuino a guidare la performance.

Settori

Oltre a Samsung Electronics e SK Hynix, anche le società taiwanesi si stanno comportando bene, con TSMC in ascesa e la più ampia supply chain dell'IA che registra un forte slancio degli ordini. Manteniamo una chiara preferenza per semiconduttori e hardware, dove la visibilità sugli utili è maggiore, conservando al contempo un modesto sottopeso nei software e nei servizi, che riflette la nostra posizione più cauta sul settore dell'information technology in India. Gli utili restano il punto fermo della strategia. I risultati e le previsioni delle società tecnologiche sono stati costantemente solidi, con revisioni nettamente superiori all'universo generale dei mercati emergenti.

[1] Fonte: Refinitiv, Bloomberg, al 6 febbraio 2026

[2] Fonte: Refinitiv, Bloomberg, al 6 febbraio 2026

[3] Fonte: Refinitiv, Bloomberg, al 6 febbraio 2026

[4] Fonte: Refinitiv, Bloomberg, al 6 febbraio 2026