A febbraio è rimasta immutata la propensione al rischio che ha caratterizzato il mese precedente, sebbene i timori per il Coronavirus abbiano comportato lockdown (Regno Unito e Germania), coprifuochi (Francia). Un forte sostegno ai mercati finanziari è giunto dagli stimoli fiscali e monetari, che pur non essendo una novità hanno al momento un impatto sostanziale sul ciclo economico e inflazionistico. Infatti, secondo i nostri modelli proprietari quasi tutte le regioni sono in fase di ripresa, con gli Stati Uniti in netto vantaggio rispetto agli altri Paesi del G4. I sondaggi ISM indicano un'ulteriore crescita in futuro grazie alla riduzione del rischio politico, ai diffusi programmi di vaccinazione e a ulteriori stimoli. Anche se in ritardo rispetto agli Stati Uniti, l'Europa potrebbe registrare un aumento del PIL maggiore del previsto nel quarto trimestre del 2020 grazie anche all'accelerazione nella distribuzione dei vaccini e alle politiche fiscali/monetarie. Il ciclo inflazionistico presenta meno slancio, ma continua a registrare un tendenziale rialzo con gli Stati Uniti già in fase inflazionistica mentre altri Paesi (Europa e Giappone) arrancano in territorio reflazionistico. A tale ottimismo contribuisce anche una riduzione non trascurabile del rischio politico dopo un gennaio estremamente turbolento che ha visto la nomina di Joe Biden a 46° Presidente degli Stati Uniti. Nonostante l'estrema violenza che ha caratterizzato la transizione politica, la nuova amministrazione ha dalla sua sia la Camera dei Rappresentanti che il Senato, anche se in quest'ultimo la maggioranza è più risicata. Questo esito non solo mette fine a tre mesi di incertezza segnati da violenze e minacce, ma consente anche l'approvazione di ulteriori stimoli di estrema necessità. Sull'altra sponda dell'Atlantico, la Brexit sembra pesare meno sul contesto macroeconomico, fornendo anche in questo caso un po' di sollievo dopo cinque anni di negoziati estenuanti. Persino in Italia, che sembrava l'anello più debole in termini di stabilità politica, si formerà probabilmente un governo ampiamente accettato con a capo Mario Draghi.

Data l'elevata positività derivante dagli eventi e dalle analisi di cui sopra, in qualità di investitori obbligazionari concentrati su potenziali ribassi siamo costretti a chiederci che cosa potrebbe andare storto. .è importante tener presente che ci sono ancora degli eventi che hanno bisogno di essere attentamente monitorati nel contesto attuale Nonostante i vaccini (che non impediscono la trasmissione del COVID), permangono i lockdown e i sistemi sanitari statunitensi ed europei sono ancora sotto pressione. I mercati sono sostenuti da notizie positive e da fondamentali solidi, ma la contrazione degli spread e dei rendimenti (già ai minimi storici) non sarà infinita e prima o poi porrà un limite ai rendimenti dei mercati obbligazionari. Inoltre, dato l'eccessivo livello delle valutazioni, queste correzioni potrebbero essere notevoli, così come le impennate della volatilità. La presenza rassicurante delle banche centrali farà sì che il danno non risulti duraturo, ma in tali condizioni riteniamo fondamentale adottare una posizione tattica e flessibile da abbinare al nostro approccio dettato dalla ricerca bottom-up.

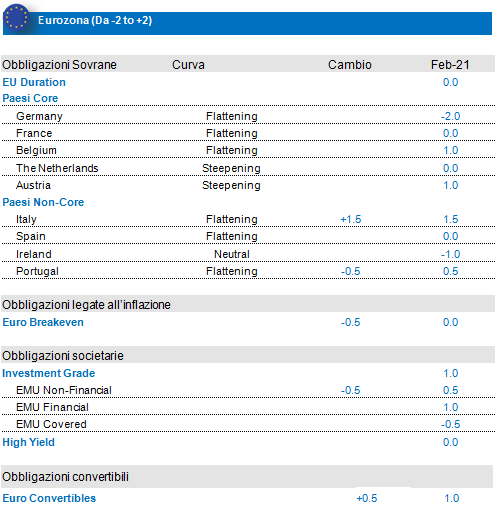

Restiamo positivi sui periferici soprattutto in Italia

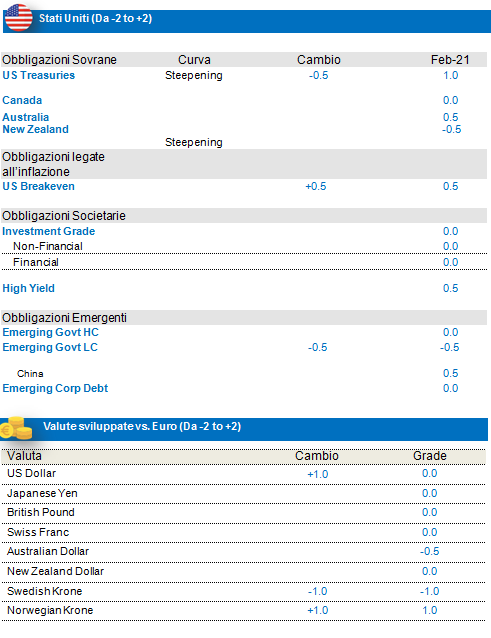

Il ritorno della crescita e dell'inflazione favorisce gli Stati Uniti, situazione che potrebbe prolungarsi grazie alla maggiore probabilità di ulteriori stimoli fiscali dopo che i Democratici hanno ottenuto il controllo della Camera dei Rappresentanti. L'agenda di Joe Biden sarà incentrata su tali stimoli in modo da fornire quel cruciale sostegno tanto necessario al Paese. Non c'è motivo di ritenere che la Federal Reserve non manterrà una politica di tassi bassi nonché il suo programma di acquisto di obbligazioni. In tale contesto i tassi USA dovrebbero continuare ad aumentare, inducendo un rialzo della curva che si è già irripidita grazie alla recente decisione della Fed di tollerare un'inflazione ai livelli target per un periodo di tempo più lungo. Questo aumento dei tassi, tuttavia, non è limitato solo dai programmi di QE (che prevedono acquisti per 100 miliardi di dollari al mese con una possibile estensione della durata), ma anche dal potenziale aumento del numero di contagi e dalle continue misure di distanziamento sociale attuate negli Stati. Detto questo, la pressione tecnica al rialzo dei tassi derivante dall'ingente eccesso di offerta rispetto agli ultimi 10 anni è notevole, ma finché la FED manterrà il suo programma di acquisto di asset è improbabile che avvenga una massiccia ondata di vendite. In sintesi, il contesto ci induce a optare per una visione leggermente negativa sui tassi USA, pur gestendo tatticamente le nostre posizioni short. Inoltre, prendiamo atto del miglioramento del quadro macro e dell'inflazione, che potrebbe portare ad un aumento del rendimento a lungo termine della curva statunitense. Anche la parte a breve termine dovrebbe essere abbastanza ben ancorata grazie alle azioni della Federal Reserve. Di conseguenza, restiamo parziali verso una strategia di steepening, in particolare sui segmenti 5-30 anni. Manteniamo inoltre un orientamento positivo sulle obbligazioni indicizzate all'inflazione USA, dato il ciclo inflazionistico e il carry di break-even più favorevoli.

Per contro, altri tassi dell'area del dollaro offrono opportunità, tanto che abbiamo un'opinione positiva sull'Australia (con copertura valutaria) dove, grazie all'atteggiamento accomodante della banca centrale, il QE è in corso e i tassi sono a livelli leggermente più interessanti rispetto ad altri mercati core. Abbiamo rivisto in negativo la nostra precedente esposizione positiva sui tassi neozelandesi data la presenza di alcuni dati economici positivi, il ridimensionamento del supporto monetario sotto forma di riduzione degli acquisti di asset da parte della banca centrale e un carry meno interessante.

In Europa, i lockdown e i coprifuochi stanno certamente pesando, ma nel complesso gli indicatori ciclici, sia in merito all'attività economica che all'inflazione, sono favorevoli. Sebbene il ciclo di budget lo sia meno per i Paesi europei core, il sostegno monetario rimane estremamente positivo grazie al programma di acquisto di asset nonché all'aumento e all'estensione del programma di acquisto per l'emergenza pandemica. Tutto questo andrà a vantaggio dei fattori tecnici nel 2021 poiché i flussi netti nei titoli di Stato europei rimarranno negativi, anche grazie al supporto delle emissioni dell'UE che alleggeriranno la pressione sui finanziamenti. In tale contesto manteniamo ancora un sottopeso sui principali mercati dell'Eurozona.

I mercati periferici continuano a essere sostenuti da politiche fiscali e monetarie, poiché il sostanzioso recovery fund fornisce notevoli sovvenzioni ai mercati non core. L'offerta potrebbe diventare favorevole dal secondo trimestre in poi e in termini relativi anche rispetto ai Paesi core, mentre anche nei Paesi non core le dinamiche di flusso sono in miglioramento. Il posizionamento rimane un fattore negativo dal momento che gli investitori sono prevalentemente long sui mercati periferici. Dopo aver ridotto tatticamente la nostra esposizione sull'Italia sulle aspettative che Renzi lasciasse la coalizione di governo, siamo tornati sovrappesati sulla scia dell'allargamento degli spread italiani nella seconda metà di gennaio e della maggiore probabilità di formazione di un nuovo governoAbbiamo un orientamento più positivo sull'Italia dato che l'ex presidente della BCE Draghi ha accettato dal Presidente della Repubblica Mattarella il ruolo di primo ministro incaricato con il compito di formare un governo. La formazione di un governo guidato da Draghi con un'ampia maggioranza dovrebbe migliorare le possibilità di un uso efficace del recovery fund e di una ripresa economica più forte. Abbiamo aumentato la nostra esposizione sull'Italia contro la Spagna e il Portogallo, mantenendo stabile il nostro sovrappeso globale non-core....

Data la buona performance degli Euro linker sulla scia del picco dei numeri di gennaio sull'inflazione dell'euro, stiamo prendendo profitto dalla nostra lunga esposizione all'Euro linker e aumentando l'esposizione alla BEI USA. Mentre nell'area euro la ripresa dell'inflazione dovrebbe essere più contenuta per il resto del primo semestre dopo il picco di gennaio, ci aspettiamo una ripresa più marcata dell'inflazione statunitense durante il primo semestre. Dato il ciclo d'inflazione statunitense più favorevole, il Carry del break-even dell'inflazione per gli scambi BEI statunitensi rispetto all'Euro BEI che diventerà più favorevole, le valutazioni, il pacchetto di stimoli USA, le dinamiche relative ai vaccini,... cambiamo la nostra esposizione Euro-linker verso gli USA.

Valute dei mercati sviluppati: neutrali sullo USD

La nostra struttura proprietaria continua a indicare prospettive negative per il dollaro USA, a fronte degli aumenti dei disavanzi gemelli. Stesse indicazioni provengono dai tagli dei tassi della Fed, dal programma di QE e dalla politica accomodante. Tuttavia, dato il miglioramento della crescita e il potenziale aumento dell'attività economica, la Fed sarà probabilmente più paziente nel breve termine e non aggiungerà subito altri stimoli. In questo contesto contrastante, il dollaro potrebbe registrare una tregua dopo un periodo di debolezza, giustificando così la nostra posizione neutrale.

La nostra posizione short sull'AUD è tattica poiché riteniamo che la banca centrale (RBA) manterrà un orientamento accomodante nel prossimo trimestre. Le relazioni commerciali con la Cina sono piuttosto difficili in questo momento, il che rappresenta un rischio poiché il Paese è un importante partner commerciale. Inoltre, la posizione rappresenta una buona copertura contro altre valute a elevato beta in caso di avversione al rischio. Infine, manteniamo una posizione long su NOK rispetto a short su SEK. La Norges Bank ha adottato un atteggiamento aggressivo in seguito al miglioramento dei dati sull'inflazione, aprendo la strada a un potenziale aumento dei tassi. Per contro, la banca centrale svedese ha scelto un approccio totalmente diverso estendendo e aumentando il programma di QE a dicembre, oltre a parlare maggiormente della solidità della corona e a temere l'impatto sull'inflazione.

Credito: preferenza per i mercati del credito europei, sovrappeso sulle obbligazioni convertibili

L'ampia liquidità fornita dalle banche centrali rimane il principale fattore trainante dei mercati del credito, anche se i risultati ottenuti dalle società USA nel quarto trimestre del 2020 hanno ulteriormente consolidato l'ottimismo del mercato, dato che quasi l'80% delle aziende statunitensi ha segnalato dati migliori del previsto. Le valutazioni rimangono eccessive in tutti i mercati del credito, dal momento che gli spread hanno continuato a diminuire nell'ultimo mese e ora sono a livelli estremamente bassi. Anche i rendimenti sono ai minimi pre-crisi in tutte le asset class creditizie, con potenziale vulnerabilità del mercato a impennate di volatilità e periodi di drawdown. Attraverso l'analisi bottom-up degli emittenti, continuiamo a puntare ad asset altamente liquidi di società di qualità elevata con solidi rating creditizi interni e bassa leva finanziaria, poiché il risanamento dei bilanci rappresenterà una sfida importante per le società nel 2021. La domanda di prodotti a spread rimarrà elevata, mentre l'offerta rimarrà negativa su base netta, favorendo il compression trade soprattutto nel segmento high yield. Il tasso di default potrebbe raggiungere il picco nel primo trimestre del 2021 per poi diminuire quando verrà raggiunta l'immunità di gregge attraverso i programmi di vaccinazione, il che, a sua volta, sosterrà i settori ciclici.

IG in euro: Manteniamo una visione ottimistica sul credito investment grade europeo, ma continuiamo a monitorare i rischi idiosincratici e a far uso di un'elevata selettività. I bilanci stanno migliorando, e i declassamenti e i rating drift sono in calo poiché le agenzie di rating sono in modalità attendista. L'aumento degli acquisti diretti della BCE è di grande sostegno pertanto i fattori tecnici ne traggono vantaggio. Le valutazioni, tuttavia, continuano a destare preoccupazioni anche se nell'asset class ravvisiamo opportunità di valore relativo tra i rating e i settori. Le valutazioni restano una fonte di preoccupazione; tuttavia, all'interno dell'asset class e i non-financials appaiono allungate. Ora abbiamo una preferenza per i finanziari.

HY europeo: L'asset class dovrebbe essere sostenuta da un carry relativamente interessante dato il contesto caratterizzato da bassi rendimenti, inoltre l'offerta non pone problemi in quanto le società si affidano più ai prestiti bancari che ai mercati dei capitali. Tuttavia, la performance è già risultata alquanto forte, e i rendimenti e gli spread si sono contratti notevolmente fino a livelli prossimi a quelli pre-crisi.

Ci piace ancora il compression trade, ma ci troviamo nella fascia più bassa dell'intervallo di trading e solo alcune storie specifiche offrono un buon valore Cerchiamo di aggiungere titoli HY USA per ragioni opportunistiche al fine di approfittare degli stimoli che dovrebbe approvare il nuovo governo.

Infine le obbligazioni convertibili in euro dovrebbero beneficiare di dinamiche positive come il Next Generation dell'UE, le sorprese positive/la migliore visibilità derivante dai risultati trimestrali, meno rumore politico rispetto agli Stati Uniti e una certa ripresa economica in Cina.

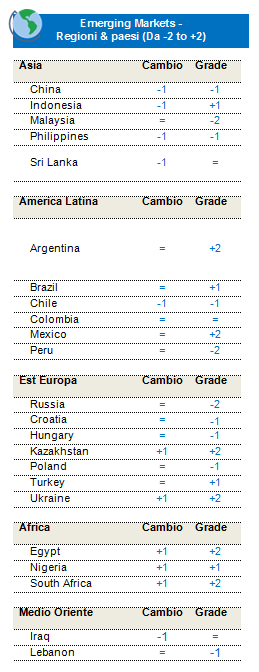

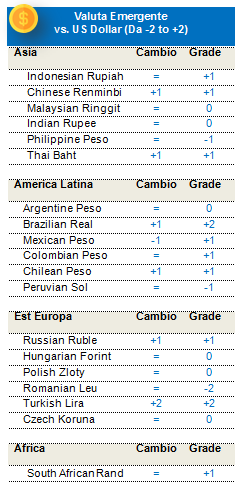

EMD: Positivo sull’EM FX

Il caso a medio termine per gli EMD è supportato dalle valutazioni relative nel segmento HY, dai minimi dei fondamentali e dall'abbondante liquidità globale. Tuttavia, i rischi per la salute sono ancora elevati intorno alle scoperte di nuove e più contagiose varianti di virus in Sudafrica e nel Regno Unito che hanno forzato la reintroduzione di misure di restrizione a livello globale. Per il momento, i mercati rischiosi stanno esaminando l'impatto negativo sulla crescita del primo trimestre di eventuali vincoli di mobilità poiché l'attenzione rimane sulla ripresa dell'attività durante l'intero anno. I prezzi delle materie prime mostrano tradizionalmente un'elevata correlazione con la ripresa della domanda globale e dovrebbero funzionare bene nel 2021, il che a sua volta dovrebbe avvantaggiare gli esportatori di materie prime dei mercati emergenti. Notiamo che siamo particolarmente costruttivi sul petrolio, che è passato a un persistente deficit di offerta sulla scia della cancellazione delle scorte, della minore produzione statunitense e del supporto dell'OPEC. Ci aspettiamo che nel medio termine la debolezza del dollaro USA sia ancorata dai considerevoli doppi deficit accumulati dagli Stati Uniti e dal quasi raddoppio del bilancio della Fed nel 2020. I prezzi delle materie prime forti o stabili e un dollaro USA debole sono stati tradizionalmente di supporto per le performance del credito e delle valute emergenti poiché la maggior parte dei paesi emergenti è esportatrice di materie prime. Permane l'incertezza sul declassamento dell'universo dei ME e sulla risoluzione di problemi specifici di liquidità e solvibilità in alcuni ME, ma saranno affrontati caso per caso . per caso.

Questo mese il nostro Global Macro Score è più neutrale a causa dell'opinione negativa che abbiamo sulla duration USA. Le valute dei mercati emergenti rimangono la nostra asset class preferita, pur diversificando nelle divise del G10 a basso rendimento. Il miglioramento delle condizioni commerciali, il posizionamento più basso rispetto alla fine del 2020 e gli afflussi dovrebbero sostenere tale asset class. Per quanto concerne i tassi dei ME, l'aumento dell'inflazione primaria ha indotto le banche centrali ad assumere un atteggiamento più aggressivo, quindi rimaniamo negativi al riguardo preferendo i tassi che forniscono rendimenti più elevati, dove prevediamo una compressione dello spread rispetto agli Stati Uniti. Le società dei ME beneficiano di minori esigenze di emissione e di un rialzo delle valutazioni rispetto al credito USA. I titoli sovrani sono sostenuti dai flussi, ma il posizionamento è pesante e le esigenze di finanziamento rimangono elevate, poiché i saldi fiscali miglioreranno in maniera limitata quest'anno.

Con la global reflaction che si consolida gradualmente, ci aspettiamo che l'EMFX sia supportato. La banca centrale dei mercati emergenti ora guarderà gradualmente ai rialzi, anche se le loro misure risulteranno insufficenti prima che la pandemia diminuisca a livello globale. L’andamento a lungo termine delle curve rimane dislocato e vediamo ancora valore in esse, contro l’andamento a breve che aumenterà sempre più i prezzi. Essendosi impegnata per una bassa disoccupazione e in una media del core PCE superiore al 2%, non crediamo che la Fed inizierà un tapering anticipato del QE. Non più di un terzo dei flussi esteri sono ancora tornati nell’'asset class da marzo e ci aspettiamo che si normalizzino gradualmente.