Tenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni.

Da domenica scorsa (5 ottobre), la Francia è precipitata in una nuova crisi politica, senza precedenti sotto la Quinta Repubblica. Il primo ministro Sébastien Lecornu si è dimesso poche ore dopo aver formato il suo governo, a causa della situazione di stallo tra i partiti e della sua incapacità di costruire una maggioranza stabile.

Il Presidente della Repubblica gli ha da allora affidato l'incarico di guidare le consultazioni tra le diverse forze politiche al fine di definire un "programma condiviso per garantire la stablità " che consenta di approvare il bilancio 2026 entro il 31 dicembre. Le trattative sono ancora in corso, ma il partito Rassemblement National si rifiuta di prendervi parte. La probabilità di formare una nuova coalizione, anche se fragile, appare bassa. In assenza di un accordo nei prossimi giorni, potrebbe essere presto annunciato un altro scioglimento dell'Assemblea nazionale.

Le elezioni parlamentari anticipate potrebbero quindi aver luogo già a novembre (da 20 a 40 giorni dopo lo scioglimento). Tuttavia, i sondaggi d'opinione non indicano una maggioranza netta, il che indica un periodo persistente di paralisi istituzionale. Di conseguenza, il rischio che il bilancio 2026 non venga approvato prima della fine dell'anno è elevato. Il governo probabilmente ricorrerebbe ancora una volta a una “legge speciale” per estendere i livelli di spesa dell’anno precedente, una misura che potrebbe peggiorare leggermente il deficit fiscale nel 2026 (+0,1% del PIL). [1]Si prevede che queste incertezze politiche peseranno anche sulle previsioni di crescita, che ora dovrebbero scendere al di sotto dell'1% entro la fine del 2025 e nel 2026. [2]

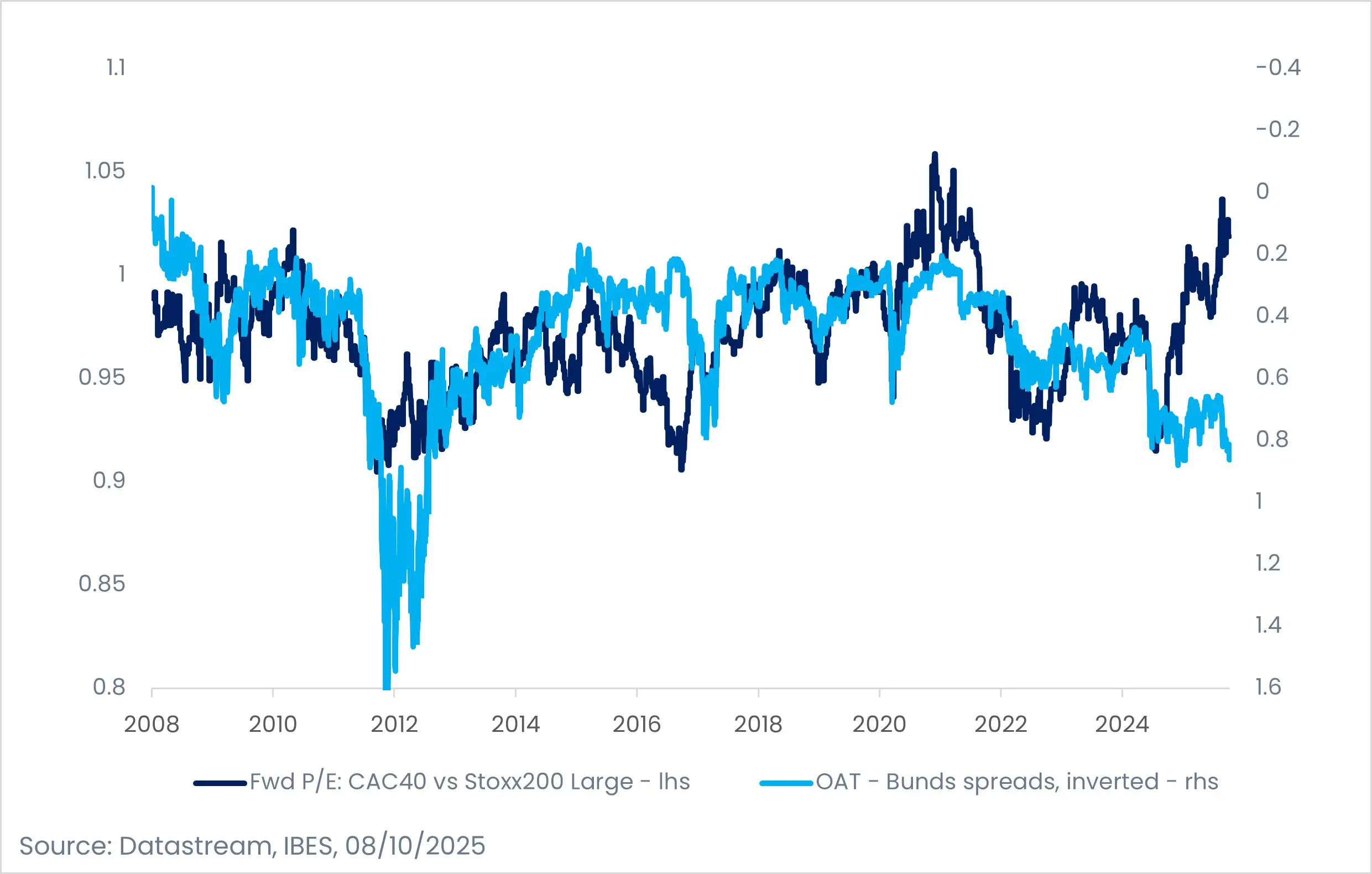

Uno dei motivi è che questa incertezza non è una novità. Le azioni e le obbligazioni francesi hanno registrato un premio di rischio più elevato dopo lo scioglimento a sorpresa dell'Assemblea nazionale nel giugno 2024.

Sul fronte azionario, il CAC 40 ha avuto una performance inferiore al DAX del 28% e all'Ibex del 40% dal 9 giugno 2024 [3] , data dello scioglimento. Questa performance inferiore non può essere spiegata solo dagli eventi politici. La dinamica della revisione degli utili è stata significativamente più debole per il CAC 40 rispetto al complesso delle azioni europee: Si prevede che gli utili per azione (EPS) del CAC 40 diminuiranno del 9% nel 2025 [4] rispetto al 2024, mentre sei mesi fa si prevedeva ancora una crescita superiore al 5%.

Le valutazioni delle azioni francesi restano vicine alla loro media storica (rapporto prezzo/utili a 12 mesi pari a 15), leggermente al di sopra di quello dell'indice dell'Eurozona (14,7).[5] La sottoperformance delle azioni francesi riflette quindi più la debole performance economica delle aziende che uno sconto causato da eventi politici. Ciò è in parte spiegato dalla limitata esposizione nazionale delle società CAC 40: solo circa il 14% dei loro ricavi proviene dalla Francia.

Il mercato azionario francese non è del tutto immune al rischio politico. I settori regolamentati (finanziario, servizi di pubblica utilità, telecomunicazioni, strade a pedaggio) e le società in cui lo Stato detiene una partecipazione rappresentano circa il 36% dell'indice. Inoltre, i titoli azionari a piccola e media capitalizzazione sono stati duramente colpiti dalla continua instabilità politica, scambiati con uno sconto di circa il 15% rispetto ai loro omologhi europei.[6]

Gli investitori dovrebbero quindi essere cauti su alcuni titoli azionari francesi, in particolare sui titoli e sui settori orientati al mercato interno più correlati agli spread OAT-Bund. Tra questi rientrano i settori finanziario, edile e dei servizi di pubblica utilità, che sono i più sensibili alle oscillazioni degli spread sovrani francesi. In particolare, le banche soffriranno a causa di costi di capitale più elevati finché persisterà l'incertezza. Al contrario, qualsiasi riduzione dell'incertezza politica potrebbe rappresentare un vantaggio per questi settori attualmente penalizzati.

Sul mercato obbligazionario, i titoli di Stato francesi (OAT) hanno visto il loro spread rispetto ai Bund ampliarsi fino a circa 85-90 punti base, vicino ai massimi recenti.[7] Il premio di rischio accumulato da giugno 2024 deve ancora normalizzarsi. Un ulteriore allargamento potrebbe verificarsi in caso di scostamento fiscale o, in uno scenario meno probabile, di dimissioni del presidente Emmanuel Macron.

In che misura l’azione della Banca centrale europea (BCE) limita il rischio francese? Non prevediamo alcun impatto sui tassi di riferimento: la BCE continua a basarsi sull'inflazione e sulla crescita, non sui rischi politici nazionali. In caso di un brusco ampliamento degli spread francesi, i meccanismi di supporto della BCE (TPI/OMT, ESM) verrebbero attivati solo come ultima risorsa, con ritardi e nel rispetto di rigide condizioni di austerità, rendendo tale assistenza recessiva e politicamente difficile da attuare. Fedele al suo approccio storicamente cauto (al di fuori dell'era Draghi), la BCE agirebbe solo ex post e solo in caso di rischio sistemico per l'area euro.

Anche il valore dell’euro è in parte legato alla situazione della Francia. Poiché la chiusura del governo statunitense ha impedito la pubblicazione dei recenti dati economici statunitensi, l'euro si è indebolito rispetto al dollaro. Tra l’incertezza americana e la mancanza di chiarezza dell’Europa, il tasso di cambio EUR/USD è sceso.

I mercati sembrano sempre più tolleranti nei confronti del rischio politico, assorbendo eventi che in passato avrebbero potuto innescare brusche correzioni. Il vero motore della performance azionaria europea sarà in ultima analisi lo slancio di crescita che l'Europa riuscirà a generare nel 2026, e soprattutto quello della Germania, che dovrà attuare con successo i suoi piani di investimento.

Una riduzione del premio di rischio sugli asset europei potrebbe rappresentare un’ulteriore fonte di performance, a patto che l’Europa riacquisti maggiore visibilità politica, sia a livello nazionale (con una Francia stabilizzata) sia a livello internazionale, affermando una posizione unita e credibile tra le principali potenze mondiali.

[1] Fonte: Stime di Candriam

[2] Fonte: Stime di Candriam

[3] Fonte Bloomberg, Performance al 08/10/2025. Le performance passate non sono indicative dei rendimenti futuri.

[4] Fonte: LSEG Datastream, 08/10/2025

[5] Fonte: LSEG Datastream, 08/10/2025

[6] Fonte: LSEG Datastream, 08/10/2025

[7] Fonte: Bloomberg, 08/10/2025

Ottenere informazioni più velocemente con un solo clic