Un’asset class resiliente in un vortice di rischi macroeconomici

In quello che può essere descritto come un maggio ricco di eventi, i mercati finanziari hanno navigato in un campo minato da sviluppi macroeconomici globali: l’escalation delle tensioni commerciali tra Stati Uniti e Cina, l’impennata dei rendimenti dei titoli di Stato giapponesi e la rinnovata preoccupazione per la sostenibilità fiscale nei mercati sviluppati. In questo contesto tempestoso, i mercati del credito hanno dimostrato una sorprendente resilienza, producendo rendimenti positivi nonostante il rumore di fondo.

Alla base di questa solidità c'è una semplice verità: i fattori tecnici continuano a dominare il panorama creditizio. Gli afflussi nei segmenti Investment Grade (IG) e High Yield (HY) sono nuovamente aumentati, a dimostrazione di una domanda persistente di strumenti di reddito da parte degli investitori, in un contesto ancora caratterizzato da una carenza di rendimento. Nel frattempo, la Banca Centrale europea ha agito preventivamente con un taglio dei tassi, ma i tassi di riferimento restano elevati, mantenendo la componente di carry del credito strutturalmente attraente. Dall'altra parte dell'Atlantico, la Federal Reserve ha optato per una pazienza strategica, scegliendo di mantenere stabile la propria politica monetaria.

Tuttavia, sotto questa forza apparente si cela una vena di vulnerabilità. Questa vulnerabilità si scrive con la "F" — di Fondamentali. A lungo oscurati dall'attrazione gravitazionale dei fattori tecnici, i fondamentali sono ora pronti a riaffermare la loro influenza, segnando potenzialmente un punto di svolta decisivo per i mercati del credito.

Investment Grade: Un nucleo stabile di fronte a un potenziale shock politico

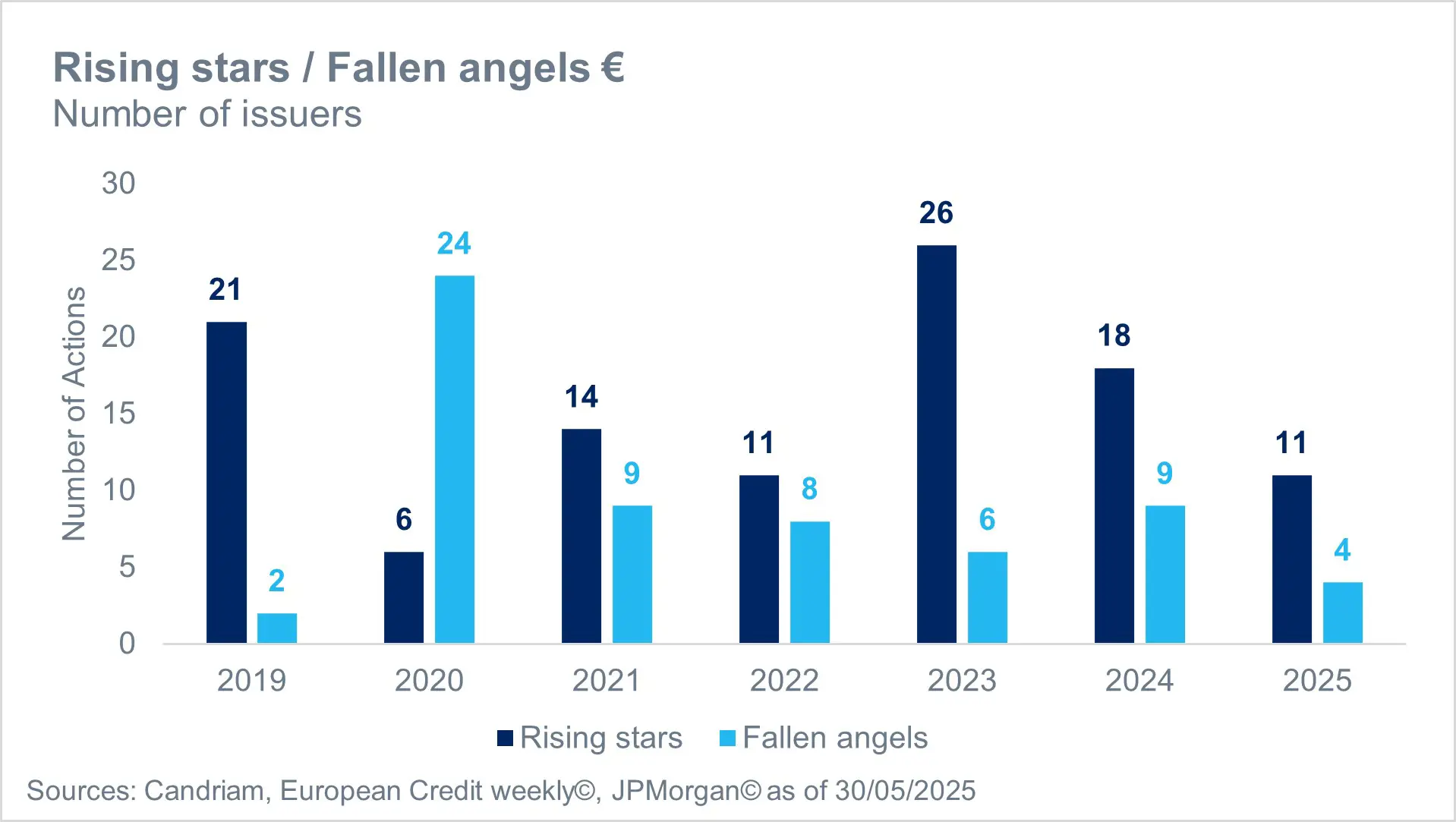

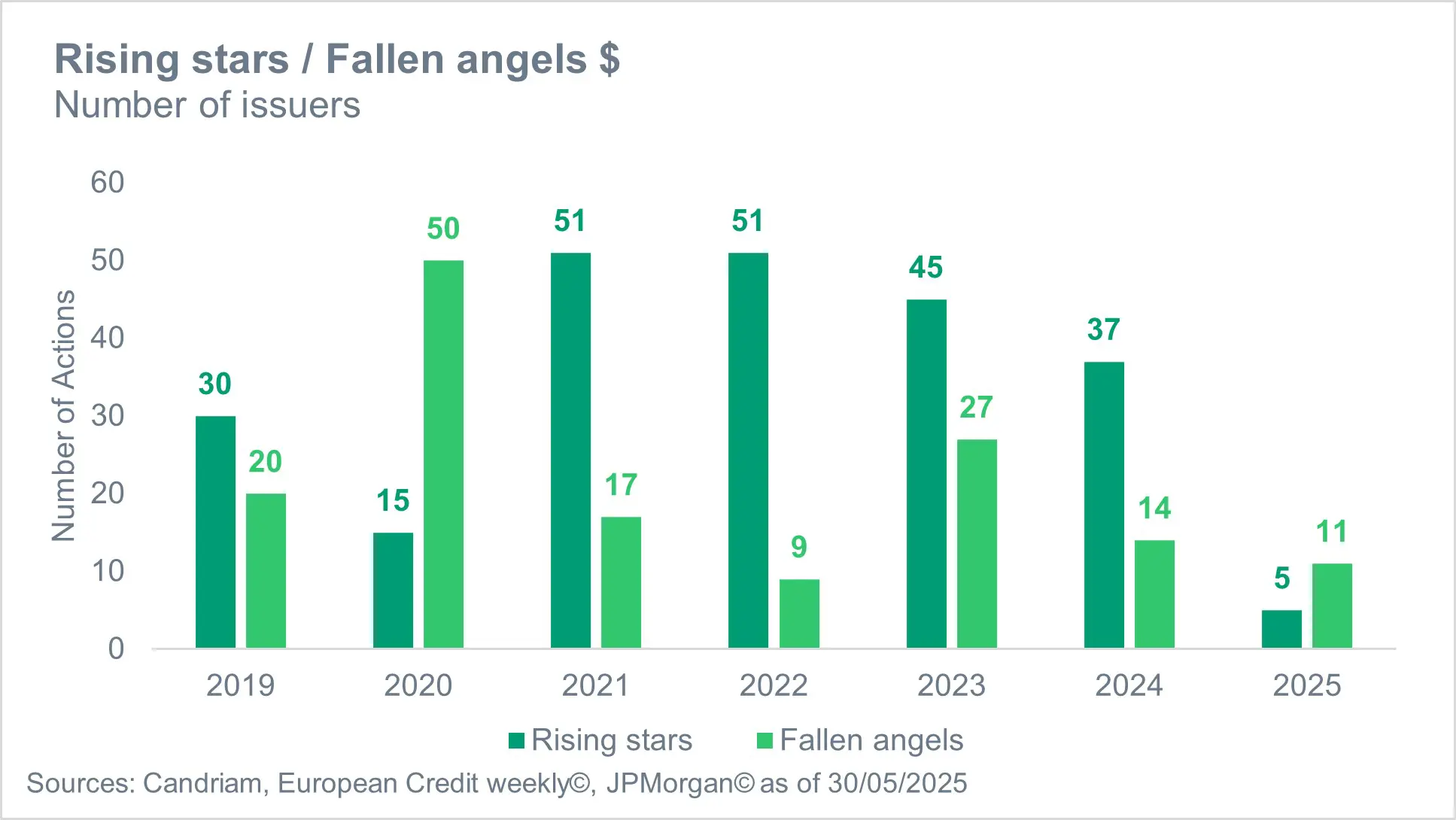

L'Investment Grade dell'Eurozona resta un baluardo di relativa stabilità, per adesso. I fondamentali aziendali sono generalmente ben orientati, con un numero di rising stars superiore a quello delle fallen angels [1]. I risultati del primo trimestre sono stati complessivamente robusti, sostenuti da bilanci solidi e da una leva finanziaria gestibile. Tuttavia, le previsioni che accompagnavano tali utili erano particolarmente vaghe. I dirigenti sembrano sempre più consapevoli delle incertezze che li attendono, non ultima la prospettiva di una politica commerciale statunitense strutturalmente più aggressiva.

La fase di de-escalation della guerra commerciale globale sembra ormai alle nostre spalle. Le tensioni tariffarie stanno aumentando nuovamente: gli Stati Uniti hanno recentemente raddoppiato i dazi sulle importazioni di acciaio e alluminio al 50%; potrebbero essere previste ulteriori tariffe settoriali. Sembra improbabile che si tratti di una misura a sé stante, ma piuttosto parte di una strategia più ampia di riequilibrio fiscale, studiata per compensare l'impatto sul bilancio dell'ampio disegno di legge di riconciliazione approvato dalla Camera, il "Big Beautiful Bill". Oltre ai tagli fiscali principali, la Sezione 899 del disegno di legge contiene disposizioni che dovrebbero avere un forte impatto sulle aziende europee, in particolare sugli esportatori e sulle multinazionali.

Nel frattempo, negli Stati Uniti, il Beige Book e i verbali della Fed riflettono una crescente preoccupazione per la decelerazione economica. La probabilità di una recessione aumenta, soprattutto se gli impulsi fiscali attesi dal “Big Bill” non si traducono in una reale attività economica. Questo scenario potrebbe erodere i fondamentali aziendali, incidendo sulla solvibilità dell'intero universo Investment Grade. A complicare la situazione c'è una tendenza più ampia delle aziende a subire pressioni inflazionistiche, che, se da un lato preservano i margini nel breve termine, dall'altro ancorano le aspettative di inflazione e rendono improbabile un calo significativo dei tassi di interesse.

High Yield: Le crepe cominciano a mostrarsi

Il mercato europeo dell’High Yield, a lungo protetto da ampia liquidità e tassi di default contenuti, sta iniziando a mostrare segnali di tensione. Dopo due mesi tranquilli, a maggio sono stati registrati tre default da parte di tre emittenti europei high yield, con un impatto complessivo di 6,0 miliardi di euro, un record mensile che supera il precedente picco di €5,0 miliardi del giugno 2016[2]. Il caso più rilevante è stato quello di SFR, che ha mancato il pagamento di una cedola obbligazionaria e ha richiesto l’avvio di una procedura di salvaguardia accelerata. Ulteriori segnali di stress sono emersi con il rinvio delle scadenze di alcunialtri titoli, evidenziando un chiaro cambiamento nel profilo di rischio fondamentale dei crediti con rating più basso.

Dall'altra parte dell'Atlantico la situazione sta già peggiorando. I tassi di default dei titoli High Yield statunitensi sono aumentati, riflettendo le sfide poste dai maggiori costi di prestito, dalle condizioni finanziarie più restrittive e dall'indebolimento della dinamica economica. È importante notare che l'ampiezza dello stress si sta ampliando: dagli emittenti idiosincratici e con un elevato indebitamento ai settori più esposti ai cicli economici.

Questo deterioramento dei fondamentali rappresenta una minaccia latente al contesto tecnico di supporto. Nel caso in cui si verificasse un downgrade significativo (ad esempio, un fallen angel da IG a HY) o un default materiale, il fragile equilibrio degli afflussi potrebbe essere interrotto, innescando una reazione a catena di deflussi e un ampliamento dello spread. Gli spread creditizi continuano a essere scambiati a livelli storicamente ristretti, lasciando poco margine di manovra contro le sorprese fondamentali.

L'importanza del controllo a livello di emittente

In questa fase, il monitoraggio dei fondamentali è essenziale. Anche se è improbabile che si verifichi un'esplosione su larga scala nel breve termine, il rischio risiede negli shock concentrati. Le aziende con un indebitamento eccessivo, profili di free cash flow deboli, o significative esigenze di rifinanziamento saranno in difficoltà nel contesto attuale. Il muro delle scadenze incombe, soprattutto sugli emittenti con rating più basso che potrebbero ritrovarsi esclusi dai mercati primari o costretti a rifinanziare a tassi proibitivi.

Quando i fondamentali vacillano, spesso seguono gli aspetti tecnici. In un contesto di mercato in cui gli spread sono compressi e la compiacenza si diffonde, anche eventi creditizi isolati possono avere ripercussioni ben oltre la loro origine. Il recente default di SFR ne è un chiaro esempio: Sebbene localizzato in natura, ha innescato un'ondata di rivalutazioni nell'intero settore High Yield europeo. Nei mercati fortemente in difficoltà, dove i rendimenti sono scarsi e i premi di rischio sono artificialmente bassi, il sentiment può cambiare rapidamente. I downgrade o le mancate previsioni sugli utili, anche da parte di emittenti a piccola o media capitalizzazione, possono costringere gli investitori passivi e attenti ai benchmark a ridurre meccanicamente il rischio, generando movimenti sproporzionati nei mercati secondari.

Inoltre, molti indicatori tecnici, dai flussi sui fondi alla compressione degli spread, sono essi stessi funzione della forza fondamentale percepita. Quando questa percezione si rompe, il circolo vizioso può essere brutale. I deflussi portano a vendite forzate, con conseguenti spread più ampi, che a loro volta aggravano le pressioni sulla liquidità e innescano ulteriori deflussi. L'illusione di stabilità, spesso supportata da afflussi meccanici e attività degli ETF, può rapidamente cedere il passo alla volatilità quando la qualità del credito sottostante viene messa in discussione.

In questo contesto, la due diligence a livello dell’emittente è la migliore linea di difesa per l’investitore. Gli investitori nel credito devono cercare chiarezza sulla durabilità degli utili, sul potere di determinazione dei prezzi, sulla capacità di trasferimento dei costi e sull'opzionalità del rifinanziamento. Le aziende legate alla volatilità macroeconomica, ai settori ciclici o ai ricavi derivanti dalle esportazioni sono particolarmente soggette a una rapida rivalutazione. Al contrario, i settori difensivi con una domanda stabile e bilanci solidi hanno maggiori probabilità di mantenere l'accesso al mercato e di preservare la fiducia degli investitori.

Conclusioni: L'opportunità persiste, ma con nuove regole di engagement

Le ragioni a favore del credito restano convincenti. Rendimenti elevati, dati tecnici resilienti e un rinnovato appetito degli investitori hanno finora consentito ai mercati del credito di resistere alle tempeste del 2025.

Il credito Investment Grade poggia su basi più solide, sostenuto da fondamentali resilienti che suggeriscono una capacità di resistere alle crescenti pressioni economiche. L'interesse degli investitori rimane forte e gli elevati livelli di rendimento hanno accresciuto l'attrattiva degli investimenti immobiliari in Europa come alternativa credibile ai tradizionali porti sicuri. In effetti, i mercati stanno iniziando a chiedersi se concedere prestiti ai governi dei paesi dell'Eurozona - le cui traiettorie del debito e prospettive fiscali suscitano sempre più preoccupazione - sia davvero più prudente rispetto a investire in società con rating comparabile, ma dotate di solidi fondamentali, valutazioni interessanti e dati tecnici favorevoli. Al contrario, il segmento High Yield racconta una storia più cauta. In questo caso, fondamentali più deboli e dati tecnici meno stabili rendono l’asset class maggiormente esposta alla volatilità e ai rischi esterni sopra menzionati (come dazi, guerre commerciali e volatilità).

Tuttavia, per entrambi i segmenti di asset, il fattore determinante sarà in ultima analisi la gravità e la persistenza degli shock esterni e la loro incidenza sulla qualità del credito nell'intero spettro. Sebbene finora non siano riusciti a fermare la corsa al potere, la vera prova deve ancora arrivare. Se non si interviene, un lento deterioramento dei fondamentali potrebbe rivelarsi il fattore determinante capace di compromettere l’ultima fase di questo ciclo del credito.

Per l'investitore attento nel credito, questo è il momento di orientarsi verso una strategia di allocazione più articolata e basata sui fondamentali. L'era della ricerca indiscriminata dei rendimenti è finita. Ciò che ci aspetta è un mercato che premierà la diligenza, la selettività e un'attenzione costante alla solvibilità delle aziende.

[1] Le rising star sono obbligazioni classificate come obbligazioni spazzatura, ma che potrebbero diventare investment grade grazie al miglioramento della qualità creditizia della società emittente. I fallen angel sono obbligazioni inizialmente classificate come investment grade, ma poi declassate a titoli spazzatura a causa del deterioramento delle condizioni finanziarie dell'emittente.

[2] Fonte: Candriam, Bloomberg, giugno 2025