Tariffe, commercio e tensione

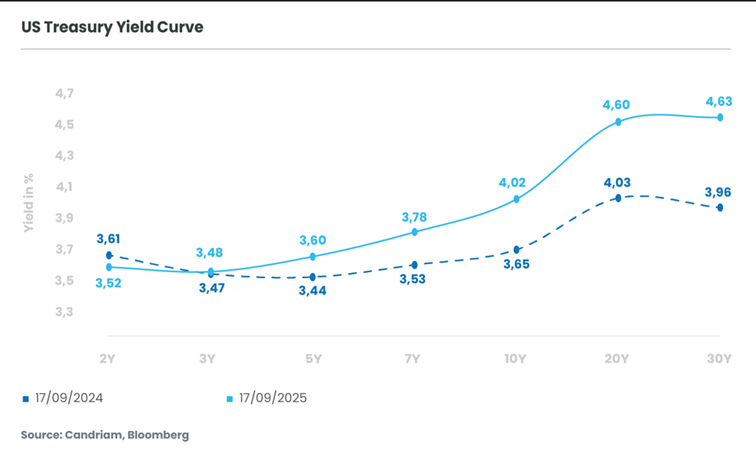

Considerando tutto, la probabilità di un aumento della pendenza è aumentata notevolmente. Le tariffe doganali, sebbene leggermente inferiori a quanto temuto ad aprile, sono ora in fase di attuazione e probabilmente eserciteranno un freno strutturale sui margini aziendali e sui flussi commerciali globali. L'economia statunitense deve ora attraversare uno stretto corridoio tra una crescita resiliente e un'inflazione contenuta se si vuole che la Fed sia protetta dalle interferenze politiche e che i mercati azionari evitino l'instabilità. Ulteriori progressi sul fronte commerciale con la Cina, a seguito dei recenti accordi con il Giappone e l'UE, potrebbero rafforzare le aspettative di crescita globale e riaccendere le pressioni inflazionistiche. Uno scenario del genere aumenterebbe la pressione al rialzo sui rendimenti a lungo termine proprio quando le opzioni politiche della Fed restano unilaterali. Lo squilibrio strutturale tra espansione fiscale e flessibilità monetaria limitata depone fortemente a favore di una curva statunitense più ripida.

L’Europa ha ancorato il suo front-end e ha pressato il suo long-end

In Europa, la traiettoria è determinata meno dalla pressione politica e più dai fondamentali. La dinamica dell'inflazione è decisamente al ribasso: le deboli condizioni della domanda in gran parte della regione, aggravate dall’impulso disinflazionistico della Cina, hanno ancorato le aspettative. Persino gli stimoli fiscali della Germania difficilmente riusciranno a innescare pressioni durature sui prezzi. Con prospettive di crescita contenute, un'inflazione guidata dalla domanda è improbabile, il che significa che è improbabile che la BCE inasprisca la politica monetaria. Al contrario, è pronta a resistere o ad allentarsi ulteriormente, assicurando che l'estremità corta rimanga ben ancorata, se non più in basso. Tuttavia, a lungo termine le pressioni aumentano. L'emissione di debito sovrano continua ad aumentare nei principali mercati europei. Sono coinvolti anche fattori tecnici: Le modifiche normative che incentivano i fondi pensione olandesi a ridurre l'esposizione alla duration stanno generando deflussi strutturali dalla parte lunga della curva. La combinazione di tassi a breve termine moderati e di pressione sull'offerta a lungo termine è quindi destinata a generare un irripidimento delle curve europee, seppur a livelli nominali inferiori rispetto agli Stati Uniti.

Opportunità attiche sui tassi

La transizione verso curve più ripide comporta profonde implicazioni per i mercati dei tassi. Negli Stati Uniti, l'irripidimento assumerà probabilmente la forma di un rialzo, guidato più dal crollo dei rendimenti a breve termine in previsione di tagli dei tassi che da un'aggressiva svendita sul lungo termine. Ciò crea opportunità per gli investitori di posizionarsi nel segmento da 2 a 5 anni, dove i rendimenti restano elevati ma sono destinati a beneficiare più direttamente dell'allentamento delle politiche. A lungo termine, è necessaria cautela: i persistenti deficit fiscali, l'elevata offerta di titoli del Tesoro e la persistente incertezza inflazionistica rendono i rendimenti a 10 e 30 anni vulnerabili alla rivalutazione. In Europa emerge una dinamica simile: la parte breve è ancorata a una BCE accomodante, ma la parte lunga è esposta all'aumento delle emissioni e dei deflussi tecnici. Gli investitori potrebbero trovare un valore relativo nel detenere scadenze intermedie nell'intervallo 5-7 anni, mantenendo al contempo una posizione difensiva all'estremità più lontana della curva.

Mercati del credito: benefici a breve termine sul tratto breve, ma valore a medio termine sul tratto lungo

Per i mercati del credito, le implicazioni di una curva più ripida sono sfumate ma inizialmente favorevoli. Ci aspettiamo che il fattore dominante nel breve termine emergerà quando il segmento a breve termine scenderà più rapidamente di quello a lungo termine. Questo contesto riduce i costi di finanziamento, sostiene il rifinanziamento e incoraggia nuovi afflussi di investitori verso il credito investment grade e ad alto rendimento. Il carry trade resta interessante e gli spread potrebbero restringersi ulteriormente man mano che le misure accomodanti delle banche centrali vengono rivalutate. Sebbene la generazione di liquidità aziendale possa essere sotto pressione, anche i costi di (ri)finanziamento dovrebbero diminuire. Su base netta, i rapporti di copertura degli interessi dovrebbero rimanere sani. L'effetto sarà probabilmente più pronunciato negli Stati Uniti, dove si prevede che l'intervento della Fed sarà più tempestivo e incisivo, mentre l'Eurozona potrebbe restare indietro a causa di una crescita più debole e di rendimenti assoluti più bassi.

Tuttavia, le opportunità non saranno uniformi. Nel breve termine, gli investitori dovranno valutare i vantaggi di scadenze più brevi e favorevoli al carry contro i rischi di rendimenti a lungo termine più elevati. La scelta del settore sarà importante: Gli emittenti sensibili ai tassi di interesse, tra cui i settori finanziario e dei servizi di pubblica utilità, trarranno vantaggio da finanziamenti più economici, mentre i settori ciclici come quello automobilistico e chimico potrebbero rimanere sotto pressione. In entrambe le regioni il messaggio è coerente: le curve più ripide creano un'opportunità tattica per gli investitori posizionati nei segmenti anteriore e intermedio della curva.