Bij marktneutrale strategieën worden zowel long- als shortposities op activa ingenomen, met als doel relatieve waarde- of prijsinefficiënties te benutten. Ze streven naar een lage nettoblootstelling aan de aandelenmarkt en een laag tot matig volatiliteitsniveau. We hebben twee verschillende marktgebieden geïdentificeerd waar we ernaar streven waarde te creëren en tegelijkertijd regelmatige rendementen te bieden:

- Marktevenementen gekoppeld aan de groei van passieve beleggingen en

- Kwantitatief multifactorieel beleggen met een ESG-raamwerk.

Profiteren van een structurele trend: de groei van passief beleggen

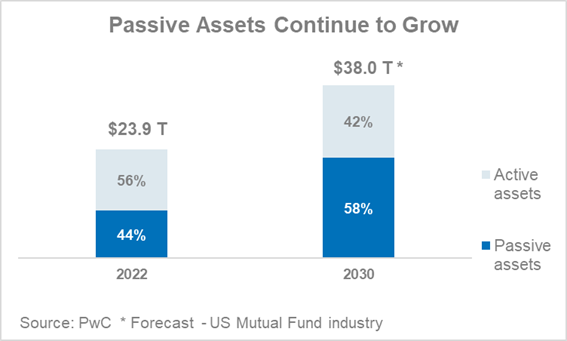

In de afgelopen decennia is de financiële sector diepgaand gevormd door de gestage groei van passief beleggen. PwC verwacht dat tegen 2030 passieve fondsen 58% van de totale activa in de Amerikaanse beleggingsfondsen/ETF-sector zullen uitmaken[1]. De prijsverstoringen die door dit fenomeen worden gegenereerd, kunnen worden omgezet in beleggingskansen.

Ten eerste leiden gebeurtenissen waarbij de index wordt geherbalanceerd tot grote in- en uitstromen die kunnen resulteren in tijdelijke prijsverschillen. Ons beleggingsteam volgt deze gebeurtenissen op de voet met als doel rendement te genereren door een combinatie van long- en shortposities in beursgenoteerde aandelen.

Ten tweede, beleggingsstromen naar passieve strategieën creëren kansen door prijsverschillen tussen effecten te versterken, afhankelijk van het feit of ze al dan niet in een index zijn opgenomen. De relatieve waarde trades die door ons team worden geïmplementeerd zijn erop gericht om te profiteren van deze prijsdiscrepanties. De mogelijkheden zijn aanzienlijk, aangezien passief beleggen wereldwijd blijft groeien.

Multifactor kwantitatieve aandelen: streven naar consistente alfa door kwantitatieve financiële en ESG-analyse te combineren

Onze ESG-marktneutrale strategie is gericht op het combineren van long-posities in fundamenteel gezonde bedrijven met een sterke reputatie op het gebied van milieu, maatschappij en goed bestuur (ESG) met short-posities in bedrijven met zwakkere financiële resultaten en slechte ESG-scores. Door deze posities tegen elkaar af te wegen, proberen we in te spelen op het rendementsverschil tussen de twee groepen, die naar onze verwachting op termijn positief zal zijn en grotendeels niet gecorreleerd is met traditionele activaklassen. Ons systematische beleggingsproces stelt ons in staat om zowel ESG als financiële maatstaven naadloos te integreren, met als doel het genereren van waarde op de lange termijn - een benadering die volgens ons zowel origineel als overtuigend is.

Terwijl indexherbalancering en indexgerelateerde relatieve waardestrategieën gewoonlijk worden geïmplementeerd door multi-strategiefondsen of proprietary tradingfirma’s, hebben wij ze verpakt in een icbe-formaat met dagelijkse liquiditeit.

Onze marktneutrale strategieën worden geleverd met verschillende verwachte volatiliteitsniveaus om tegemoet te komen aan de verschillende behoeften van beleggers.

Long/short-strategieën voor aandelen kunnen het rendement van een portefeuille helpen stabiliseren wanneer ze worden gecombineerd met andere activaklassen zoals aandelen en obligaties. Inderdaad, hun historische lage correlatie met de meeste traditionele activaklassen, ook in neerwaartse bewegingen, heeft een afvlakkend effect op de schommelingen van de portefeuille. Ze kunnen ook helpen om het portefeuillerisico te verminderen.

Cijfers zeggen meer dan duizend woorden.

- € 740 miljoen Vermogen onder beheer

- 3 Risiconiveaus

- 15 Beleggingsspecialisten die zich toeleggen op deze strategieën

- 26 ESG-experts

Meer weten over onze publicaties?

Wilt u meer weten over onze marktneutrale strategieën?

Belangrijkste risico's van de strategieën

- Risico op kapitaalverlies

- Aandelenrisico

- Derivatenrisico

- Tegenpartijrisico

- Arbitragerisico

- Duurzaamheidsrisico