1. De Europese rendementen zullen verbeteren naarmate de economie aantrekt

De Europese vastgoedmarkten zijn in 2018 en 2019 vertraagd door de meer uitgesproken vertraging van de reële economie, maar de huurprijzen blijven stijgen omdat het aanbodtekort in enkele belangrijke West-Europese steden nu steeds nijpender wordt. De pan-Europese leegstandsgraad bedraag nu gemiddeld minder dan 5%, en in sommige markten zoals Parijs bedraagt de aanvoer van nieuwe gebouwen met een A-rating[1] nu minder dan 2%. Indien de Europese bbp-groei zoals verwacht in 2021 weer aantrekt, zouden de reële huurprijzen moeten blijven stijgen, gelet op de structurele en cyclische beperkingen van het kredietaanbod, en de limieten op het vlak van nieuwbouw. Als gevolg hiervan verwachten we aantrekkelijke relatieve rendementen bij vastgoed, als respons op stijgende netto-inkomsten.

2.De wereldwijde geldstromen naar vastgoed lijken aan te houden... maar in welke richting gaan ze?

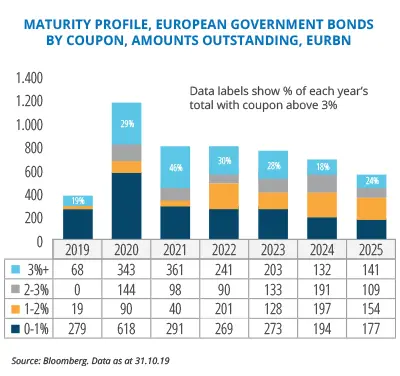

Sinds de wereldwijde financiële crisis zijn de geldstromen naar “private equity”-vastgoed gestaag toegenomen. We denken dat deze geldstromen de komende drie jaar aanzienlijk zullen toenemen, omdat de beleggingsgemeenschap (hoofdzakelijk pensioenfondsen en verzekeraars) aankijken tegen enorm veel vastrentende effecten die op eindvervaldag komen. In de loop van 2019, 2020 en 2021 zal immers meer dan 1 biljoen EUR aan Europese overheidsobligaties met een coupon van meer dan 2% op eindvervaldag komen. De financiële instellingen, die nu al worstelen met de Solvency-norm, zullen moeite hebben om te herbeleggen in gelijkaardige obligaties, gelet op de negatieve rentevoeten. We denken dat het leeuwendeel van dit kapitaal belegd zal worden in alternatieve activaklassen, waarvan private equity een belangrijk aandeel zal innemen. Deze geldstromen zullen een aanzienlijke buffer leggen onder de vastgoedprijzen, ondanks relatief lage opbrengsten die de allerbeste 'Core' vastgoedprojecten opbrengen.

3. De toename van de risicobereidheid

Het quid pro quo voor hoge prijzen en lage opbrengsten voor de beste Core[2] gebouwen is dat een groot deel van dit instromende kapitaal naar risicovollere strategieën zal worden gekanaliseerd. We denken dat dit de reeds aanzienlijke geldstromen naar vastgoedstrategieën met toegevoegde waarde verder zal doen stijgen, en de vraag naar strategieën zoals Core Plus zal aanzwengelen[3]. We verwachten eveneens meer risicobereidheid en denken dat beleggers kapitaal zullen weghalen uit retailactiva. Dat zal ook de appetijt voor meer arbeidsintensieve activa zoals residentiële meergezinswoningen, studentenhuisvesting, ouderenhuisvesting, opslagruimtes en hotels aanwakkeren. Een selectieve allocatie naar deze sectoren in de aanloop naar deze geldstromen is duidelijk zeer belangrijk voor beleggers die hun voor risico gecorrigeerde rendementen willen maximaliseren.

-----

[1] Eigendommen met een A-rating vertegenwoordigen de meest kwalitatieve gebouwen op hun markt en in hun domein. Het is het equivalent van investment grade vastgoed en verwijst enkel naar kantoren.

[2] “Core”, “Core Plus”, “Value Add” en “Opportunistic” zijn begrippen die gebruikt worden om de risico- en rendementseigenschappen te definiëren van een vastgoedbelegging. Ze gaan van conservatief tot agressief, en worden zowel bepaald door de fysieke eigenschappen van het vastgoed als door de hoeveelheid schuld die wordt aangegaan om een project te financieren.

Gemiddeld verwachten “Core” beleggers een rendement op jaarbasis van 7% tot 10% te realiseren, en gebruiken ze minder dan 40% schuld om een transactie te financieren.

[3] Gemiddeld gebruiken “Core Plus” beleggers een schuldhefboom van 40% tot 60%, en verwachten zij een rendement van 8% tot 12% op jaarbasis te realiseren.

(bron: Investopedia)