Het lijkt wel een raadsel waarom, na een ongeziene crisis, sommige delen van de markt bijna weer op hun niveaus van voor de crisis staan, ook al is de zichtbaarheid net zo beperkt als vroeger. De onzekerheid over de economische impact van de stillegging is nog altijd heel groot en de impact van het veranderende consumentengedrag moet nog gekwantificeerd worden.

Het lijkt wel een raadsel waarom, na een ongeziene crisis, sommige delen van de markt bijna weer op hun niveaus van voor de crisis staan, ook al is de zichtbaarheid net zo beperkt als vroeger. De onzekerheid over de economische impact van de stillegging is nog altijd heel groot en de impact van het veranderende consumentengedrag moet nog gekwantificeerd worden.

De aandelenindices herstelden zich goed in april doordat beleggers in de technologie- en gezondheidszorgsector samentroepten, door short-coverings en de massale geldinjecties. Zoals gewoonlijk gingen de aandelen het sterkst omhoog in Noord-Amerika, waar de Nasdaq 100- en Nasdaq Biotech-indices stegen met +15 % over de maand. De markten die massaal waren gedumpt, herstelden zich ook goed. De Argentijnse Merval-index eindigde +34,28 % hoger, terwijl de S&P 500 Energy Sector een winst van 30 % boekte tegenover +12,68 % voor de S&P 500-index. De Zuid-Europese aandelenindices, de Britse grote kapitalisaties en de Japanse en Hongkongse aandelenindices veerden minder sterk op, met een positief eencijferig resultaat.

Krediet maakte een sterke comeback, vooral in de VS. Door de programma’s van de Federal Reserve verruimden de spreads tussen Amerikaanse investmentgrade en kortlopende hoogrentende uitgiften enorm. In Europa ging de aandacht naar de Italiaanse staatsobligaties, die ondanks de inspanningen van de ECB met volatiele, constant stijgende rentes bleven kampen.

De index HFRX Global Hedge Fund EUR steeg de voorbije maand met +2,47 %.

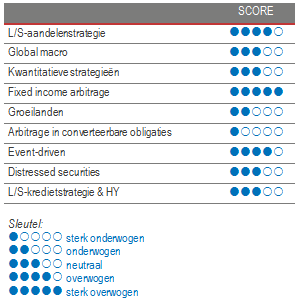

Long/short-aandelenstrategie

De long/short-aandelenstrategieën waren gemiddeld positief. Maar gezien de sterke herstelbewegingen van de aandelenmarkt was de upside capture ratio vrij laag. Dat was voornamelijk te wijten aan het forse herstel dat op zijn beurt het gevolg was van het afdekken van shortposities in weinig kwaliteitsvolle aandelen. De strategieën met een beperkte nettoblootstelling en marktneutrale strategieën bleven daardoor meestal achter bij de directionele aandelenfondsen. Gemiddeld daalden de bruto- en nettoblootstellingen van fondsen in de loop van de maand, omdat hun beheerders hun longposities tijdens de rally verkochten en hun shortposities afdekten. Door de grote macro-economische onzekerheid biedt de markt weinig ruimte en concentreert ze de winnende transacties bij een klein aantal aandelen en thema’s. L/S-aandelenstrategieën zijn goed gepositioneerd om van beleggingsthema’s in technologie en gezondheidszorg te profiteren. De duurzame en ESG-strategieën zijn weliswaar relatief nieuw in het alternatieve universum, maar lijken op dreef te komen en sterker uit de crisis te komen. De bedrijfsleiding en de beleggers zullen enige tijd nodig hebben om meer zicht te krijgen op de werkelijke impact die de sociale afstand op de inkomsten zal hebben gehad, en zullen met vele variabelen rekening moeten houden (bv. de regels voor sociale afstand die de overheid in de toekomst uitvaardigt, de ontwikkeling van een behandeling, het succes van de steunmaatregelen, bijkomende epidemiegolven). De huidige crisis is dus geen eenvoudig probleem dat snel kan worden opgelost. De long/short-aandelenstrategieën zijn, in onze ogen, interessant om door de huidige marktomstandigheden te laveren, want ze kunnen hun risicoappetijt regelen en rendementen genereren vanuit hun long- en shortposities in heel uiteenlopende beleggingsthema’s. Goede aandelenselecteerders zijn in staat om de winnaars en verliezers te kiezen.

Global Macro

De resultaten waren vrij uiteenlopend maar in het algemeen positief voor global-macro-beheerders, waarbij de discretionaire strategieën doorgaans de systematische beleggingsprogramma's overtroffen. De discretionaire beheerders konden hun voordeel doen bij kortstondige tactische transacties en maakten winst door renteposities in bepaalde groeilanden in te nemen en door long in aandelenindices te zijn. Gezien de enorme snelheid van de marktbewegingen in maart weerspiegelden de resultaten van de beheerders over de voorbije twee maanden echter hun positionering van voor de crisis, de concentratie van hun beleggingen en hun vermogen om hun portefeuille tactisch aan de huidige realiteit aan te passen. Liquiditeit was bijgevolg essentieel om de markt van dit jaar te bevaren. Gezien de hoge volatiliteit en de onzekerheid in de toekomst herbekijken de fondsbeheerders vooral hun huidige posities en verkleinen ze de risico’s. De enorme steunprogramma’s die de centrale banken en de regeringen overal ter wereld hebben aangekondigd, helpen wellicht om de markt te stabiliseren. Maar totdat de huidige gezondheidscrisis onder controle is en we ermee leren leven, zijn de vooruitzichten troebeler. In de huidige omgeving hebben we een voorkeur voor discretionaire opportunistische fondsbeheerders die dankzij hun analytische vaardigheden en ervaring winsten vanuit een paar grote kansen op de wereldmarkt weten te genereren.

Kwantitatieve strategieën

De CTA’s behoorden tot de sterkst presterende kwantitatieve strategieën sinds begin dit jaar. Begin april gingen die strategieën voornamelijk short op aandelenindices, short op grondstoffen en long op vastrentende activa. De recente scherpe ommekeren van de markt hadden een negatieve impact op de modellen die trends op middellange en lange termijn volgen. Meer in het algemeen hadden de kwantitatieve modellen het moeilijk met de woeste en snelle toename van de marktvolatiliteit en de correlaties tussen de activa tussen eind februari en april. Door de extreme en langdurige volatiliteit in maart bouwden de kwantitatieve strategieën hun hefbomen in aanzienlijke mate af, waardoor ze zwakke resultaten neerzetten en een verdere afbouw veroorzaakten. Het verbod op het shorten van aandelen in sommige Europese landen verergerde de beperktere impact van hefbomen, omdat de fondsbeheerders niet in staat waren om de optimale portefeuilles met long- en shortposities te implementeren of aan te passen, zoals bepaald door hun model.

Fixed Income Arbitrage

Als de relatieve waarde van obligaties in maart 2020 een van haar meest spectaculaire maanden ooit beleefde, dan illustreerde dat waarom men maar beter belegd is in fondsbeheerders met sterke opstellingen. Eind maart benutten onze fondsbeheerders de verstoring binnen de Amerikaanse basis om hoge positieve rendementen te behalen. Nu de vervaldag van juni dichterbij komt, zullen ze hun basisposities naar de vervaldag in september overdragen, die heel aantrekkelijk lijkt. Net zoals bij andere relatievewaardetransacties zijn de spreads ruimer dan voor de crisis. We herhalen dan ook onze positieve houding ten aanzien van de strategie.

Groeilanden

April was heel positief voor de meeste groeilandactiva. De aandelenindices leefden sterk op en de staatsobligaties gingen fors omhoog omdat hun prijs te laag stond en de marktstemming verbeterde. Gezien de beleggingsvooruitzichten van begin 2020 maakte deze activaklasse waarschijnlijk de meest bruuske ommekeer in het financiële spectrum. In de plaats van het renterisico van de groeilanden tegenover dat van de industrielanden af te wegen, bekijken beleggers nu de risico’s met betrekking tot de notionele en rentehaircuts van landen met te hoge schulden en economieën die te afhankelijk zijn van de olie-export. De onzekerheid is nog altijd heel groot, maar het leven zal zijn gang gaan. De markt is cyclisch en daarom schuilen in de huidige enorme verstoringen toekomstige beleggingsmogelijkheden tegen interessantere instapprijzen. We blijven evenwel voorzichtig over deze strategie, want naast de fundamentele overwegingen lijden de activa uit de groeilanden mogelijk onder de uitstroom van kapitaal naar kansen op de hoogrentende markt in de industrielanden en onder een gebrek aan liquiditeit.

Risicoarbitrage - Event-driven

April was een sterke maand voor de event-driven strategieën. Tijdens de crisis verruimden de spreads van deals enorm en weerspiegelden ze een ‘einde-van-de-wereldscenario’ van grote onzekerheid over de effectieve afronding van deals. Ze werden ook negatief beïnvloed door de buitensporige concentratie en het feit dat sommige fondsbeheerders hun boeken afbouwden. De fondsbeheerders met wie we hebben gesproken, hebben hun portefeuilles met transacties snel geherevalueerd. Ze concentreerden hun boek op strategische deals met sterke fusiecontracten en verwijderden deals die met veel schulden gepaard gingen, evenals niet-strategische deals met bieders uit private-equityfondsen. Dat draaide goed uit en de strategieën voor de arbitrage in fusies maakten de verliezen van maart grotendeels goed. Op korte termijn (60 tot 90 dagen) selecteren de fondsbeheerders, die weliswaar vrij optimistisch zijn over de beleggingskansen, hun deals zorgvuldig en volgen ze de betrokkenheid van de bedrijfsleiding bij de fusie of overname nauwgezet op. Ze kijken ook aandachtig naar eventuele financieringsproblemen of contractclausules die de kopers toelaten om de deal makkelijk af te blazen. De gemiddelde ingesloten spread voor deals is sterk gedaald, maar biedt nog altijd een degelijk verwacht rendement bij een relatief liquide beleggingskans. Dat wisselt voor elke strategie, naargelang van de concentratie van de portefeuille, de hefboom en het risico van de deal. Het is evenwel een interessant instapmoment voor een liquide strategie met duidelijke katalysatoren wanneer die belegt in aangekondigde deals.

Distressed

De distressed kansen zijn eindelijk opgedoken, maar niet zoals wij dachten. Het einde van de kredietcyclus kwam niet langzaamaan dichterbij, maar de lamgelegde wereldeconomie deed bedrijven tegen hoge snelheid tegen de muur knallen. De vraag is dus niet zozeer of er distressed kansen zijn, maar hoeveel. Onze excuses als we ongevoelig lijken op een ogenblik dat zoveel mensen in de wereld het ontzettend moeilijk hebben. We hopen dat de ontwikkelde monetaire en fiscale steunprogramma’s doeltreffend zullen zijn en de schade aan onze economieën zullen beperken. Het is echter wel een feit dat ze niet elk bedrijf in de wereld kunnen redden. Uit de gesprekken met ervaren beheerders leerden we dat krediet niet alleen om fundamentele redenen werd gedumpt voor agressieve prijzen, maar ook vanwege het gebrek aan liquiditeit. De beheerders van distressed effecten staan nog niet te springen om daar gebruik van te maken. De verkochte activa vereisen een grondige fundamentele analyse zodat ze voor de juiste prijs worden gekocht.

Long/short-kredietstrategieën & hoogrentend krediet

De creditspreads voor investmentgrade en hoogrentende obligaties reikten tot extreme niveaus die sinds de crisis van 2008 niet meer gezien waren. De markt leed ook sterk onder een gebrek aan liquiditeit, waardoor de ECB en de Fed hun aankoopprogramma’s voor IG-schulden uitbreidden. De Fed besliste ook om hoogrentende obligaties in haar aankoopprogramma’s op te nemen om de grote hoeveelheid investmentgrade obligaties die tot hoogrentend waren gedegradeerd, op te vangen. De ratingbureaus voorspelden dat de hoeveelheid schulden van gevallen engelen in de VS tot $ 700 miljard kon stijgen, wat waarschijnlijk te veel is om vlot door de hoogrentende markt te worden geabsorbeerd. De spreads tussen investmentgrade en hoogrentende uitgiften reageerden heel snel op de geldinjecties, vooral in de VS. Volgens de fondsbeheerders die we opvolgen, verwachtte vrijwel iedereen deze beweging van de kwaliteitsvolle uitgiften, maar hebben de marktverstoringen ook veel kansen gecreëerd in het hoogrentende segment en in de relatievewaardetransacties over verschillende activaklassen heen (long obligaties vs. short aandelen). In tegenstelling tot het vierde kwartaal van 2018 zal het langer duren voor de kansen onder de bedrijfsobligaties worden uitgefilterd, waardoor beleggers de tijd hebben om hun allocaties opnieuw te bekijken.