De groei- en inflatie-indicatoren eindigden het jaar op een stabielere noot. In de eurozone bleek uit de tussentijdse schatting dat de nominale HICP in december afnam tot 2,0% j-o-j, wat in grote lijnen overeenkomt met het besluit van de ECB van december om de beleidsrente te handhaven en projecties die wijzen op een inflatie die op middellange termijn dicht bij de doelstelling ligt. De inflatie in de VS hield ook stand, met een CPI van 2,7% op jaarbasis in december, terwijl de officiële PMI's van China weer boven de 50 uitkwamen, wat duidt op een voorzichtige stabilisatie van de activiteit. De geopolitiek bleef op de achtergrond. Over het algemeen ondersteunden de macro-economische signalen aan het einde van het jaar een "laatcyclisch maar niet recessief" verhaal in de ontwikkelde markten, waarbij Europa nog steeds achterblijft bij de VS qua momentum, maar profiteert van de afkoelende inflatie.

Risicovolle activa stegen tot het slot van december toen de renteverwachtingen stabiliseerden. Europese aandelen deden het beter dan de meeste markten, vooral dankzij financiële instellingen, materialen en industrie. De rente van de kernlanden bleef binnen een bandbreedte: de 10-jaars Bund yield schommelde rond de 2,85% en eindigde weinig gewijzigd ten opzichte van halverwege de maand. Bij bedrijfsobligaties bleef de trend van compressie van de spread van investment-grade en high-yield aan het einde van het jaar aanhouden. De grondstoffen presteerden gemengd: Brent noteerde gemiddeld ongeveer $62-63/vat in december en verlengde daarmee de neerwaartse trend van 2025 op een ruim aanbod, terwijl goud tegen het einde van de maand steeg doordat de verwachtingen voor de reële rente afnamen en de vraag naar diversificatie aanhield.

De HFRX Global Hedge Fund EUR Index steeg licht met +0,39% over de maand.

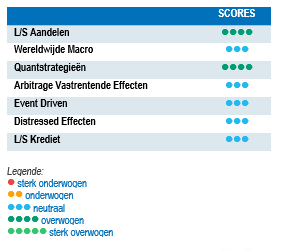

L/S Aandelen

De markt heeft meer nadruk gelegd op bedrijfswinsten en fundamentals, wat heeft geleid tot sterker uiteenlopende prestaties. Dit was een vruchtbare voedingsbodem voor relatieve positionering in plaats van directionele bèta. Dit was met name het geval in het hele AI-ecosysteem vanwege de grotere aandacht voor monetisatie, marges en investeringsintensiteit. Nu de onbekende factoren minder onbekend worden, lijken beleggers zich meer te richten op het identificeren van unieke kansen in plaats van eenheidsworst, wat helpt om de marktparticipatie te verbreden. Dit is gunstig voor Long Short Equity-strategieën en werd weerspiegeld in een sterke decemberperformance. Sommige strategieën met shortposities met slechte fundamentals in heel populaire sectoren werden gedurende de maand beloond. Long short strategieën zullen profiteren van de aanhoudende dispersie en normalisatie van waarderingsverschillen tussen groei versus cyclisch en regio's.

Wereldwijde Macro

Ondanks een woelige decembermaand presteerden de Global Macro-strategieën relatief goed gedurende de maand. Wereldwijde macrostrategieën met relatieve waarde deden het beter dan verwacht toen de piekrente, de steilere curve, de FX-divergentie en het toenemende fiscale en politieke risico de aandacht verlegden van bèta naar beleidsdifferentiatie, curves en asymmetrie. Natuurlijk waren de rentevoeten een belangrijke bron van rendement gedurende de maand. Directionele trades in aandelen en edelmetalen droegen ook positief bij aan het resultaat. Over het geheel genomen gaan wereldwijde macrostrategieën 2026 in met constructieve vooruitzichten, ondersteund door een omgeving die de voorkeur geeft aan relatieve waarde, flexibiliteit en asymmetrische positionering boven directionele bèta.

Quant-strategieën

Over het algemeen was het een zeer sterke maand voor kwantitatieve strategieën. De winsten van CTA's waren te danken aan sterke trends in aandelen en grondstoffen, terwijl de verliezen in vastrentende waarden en vreemde valuta wat van het rendement beknibbelden. Meer in het algemeen profiteerden kwantitatieve modellen van een goede omgeving toen de marktdynamiek verschoof van geconcentreerde bèta naar een grotere differentiatie tussen activa en segmenten. Systematische modellen profiteerden duidelijk van de vernieuwde factorspreiding. Kwantitatieve strategieën blijven de kern, gepositioneerd voor tariefgedreven volatiliteit, stijlrotaties en kansen op koers- of forexrichting of relatieve waarde.

Vastrentend

In december 2025 werden vastrentende arbitragestrategieën gevormd door een gunstig maar ongelijk rente- en spreadklimaat, waarin kansen vooral voortkwamen uit relatieve-waardeverstoringen binnen de rentemarkten in plaats van grote richtingsbewegingen. Nu de beleidsrentes hun piek duidelijk hebben bereikt en de volatiliteit in veel kernmarkten laag blijft, richten arbitrageurs zich op anomalieën in de rentecurve, basis trades en misprijzingen tussen lopende en niet-lopende obligaties. Daarbij maken zij gebruik van subtiele inefficiënties die ontstaan door jaarultimo-liquiditeitsstromen en technische herpositionering De versteiling van de treasury- en swapcurve bood winstgevende matrix- en carry-mogelijkheden, terwijl de cash versus futurebasis voor bedrijven schommelde te midden van gemengde macrosignalen. Daarentegen presteerden posities die leunden op grote directionele rente-posities minder goed door de bandbreedtegebonden rente en beperkte volatiliteit. Vastrentende arbitrage leverde in december en in 2025 over de hele linie gematigde rendementen op, terwijl beheerders navigeerden door een laatcyclisch, laagvolatiliteitsregime.

Event Driven

In december 2025 profiteerden event-driven strategieën van een gestage maar selectieve reeks opportuniteiten, gevormd door dealactiviteit aan het einde van het jaar en een stabielere financieringsachtergrond na de bevestiging van de piekrente. De prestaties van fusiearbitrage werden ondersteund door beperkte deal spreads, verbeterde zichtbaarheid van regelgeving en lagere volatiliteit in financieringskosten, terwijl idiosyncratische uitkomsten de rendementen domineerden in plaats van de brede marktrichting. Een van de deals die positief bijdroegen aan de prestaties was het concurrerende biedproces op Warner Bros door Netflix en Paramount. Een andere positieve bijdrage aan de resultaten was de vervroegde afronding van de overname van het Britse Alphaware door Qualcomm. Event-Driven heeft geprofiteerd van het sterke momentum in de M&A-activiteit, ondersteund door de beleidsrichting onder de Trump-administratie en een gunstiger regelgevend klimaat na de leiderschapswissel bij de Federal Trade Commission met het vertrek van Lina Khan. De omgeving zou zeer ondersteunend moeten blijven, met verschillende structurele en cyclische factoren die de aanhoudende activiteit ondersteunen.

Distressed Effecten

Distressed en opportunistische kredietstrategieën werkten in een krappe spread omgeving in december, waar brede bèta rugwind nog steeds aanwezig was, maar waarderingen minder ondersteuning bieden. De kredietspreads van de belangrijkste luiken bleven aan de ”hoge" kant van de historische bandbreedtes, wat een markt versterkt waar effectenselectie en structurering belangrijker zijn dan simpelweg long zijn. Ondanks de krappe spreads waren er ook kansen. Wanbetalingen en stress bleven meer idiosyncratisch dan systemisch, waarbij de ontwrichting zich concentreerde in ontwrichte gebieden, waaronder gebieden die verband hielden met de zwaardere uitgifte van LBO's en normaliserende winst. Tot slot leek de "klassieke" brede golf van distressed nog steeds eerder laat dan nooit: de huidige omstandigheden suggereren dat het universum zich geleidelijk opbouwt, vooral omdat financieringsstructuren evolueren en de dynamiek van het aansprakelijkheidsbeheer een grotere rol speelt, waardoor beheerders positief blijven ten aanzien van een bredere reeks opportuniteiten tot in 2026.

LS Credit

In december 2025 navigeerden long-short kredietstrategieën tegen een achtergrond van aanzienlijke dispersie op de kredietmarkten. Aangezien de volatiliteit in de loop van de maand laag bleef, leverde carry een belangrijke bijdrage aan het resultaat. Toch waren beheerders in staat om alfa te genereren uit credit picking, waarbij de prestaties werden gedreven door idiosyncratische bedrijfsstress-situaties en sectorale divergentie, waarbij beheerders kansen oogstten uit gedifferentieerde kredietfundamentals, herfinancieringsrisico's en spreaddislocaties in plaats van brede marktbèta. In de context van krappe spreads en een toenemend geopolitiek risico en risico van de uitvoering door het bedrijfsmanagement, lijken Long-Short Credit-strategieën een interessante benadering om relatieve waarde en idiosyncratische dislocaties te benutten om rendement te genereren.