Bevrijdingsdag was een schok voor beleggers en veroorzaakte zware turbulentie op de financiële markten. De economische indicatoren op basis van harde cijfers houden stand, maar wijzen op een vertraging. De indicatoren voor zachte cijfers zijn echter aanzienlijk verslechterd en de beslissingen van de raden van bestuur komen stil te liggen omdat de uiteindelijke schade van de tarieven aan de economie zeer moeilijk in te schatten is.

Na een forse correctie van de aandelenkoersen begin april herstelden de markten een groot deel van hun verliezen toen de Amerikaanse regering het advies kreeg om de invoering van de tarieven uit te stellen. Aandelen uit Brazilië en India behoorden tot de best presterende landen tijdens de periode en eindigden de maand met een stijging van iets meer dan 3%. Aandelen uit Hongkong en China behoorden tot de slechtste performers door de aanhoudende druk van de handelsoorlog. Defensieve sectoren profiteerden duidelijk van het huidige klimaat. De Vix bereikte het op één na hoogste niveau van de afgelopen 10 jaar en sloot de maand af in de buurt van 25.

De langetermijnrente op Amerikaanse staatsobligaties was extreem volatiel tijdens de maand april onder invloed van verschillende sterke marktdynamieken. De natuurlijke vlucht naar veilige havens op de aankondiging van 2 april werd gecompenseerd door institutionele beleggers die grote hoeveelheden Amerikaanse schuld verkochten, hedgefondstransacties die hun hefboomfinanciering afbouwden, een zwakke veiling van schatkistpapier, maar ook beleggers die twijfelden aan de toekomst van de dollar als reservemunt. De rente op Europese staatsobligaties bleef dalen.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van -0,56%.

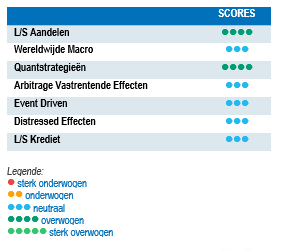

Long-Short Aandelen

Long-Short aandelenstrategieën hebben de woelige marktomstandigheden van april goed doorstaan en behaalden gemiddeld over de hele maand positieve rendementen met lage enkele cijfers. Beheerders gingen bevrijdingsdag in met lage risiconiveaus nadat ze hun posities hadden verlaagd tijdens de momentumomkeer in maart, maar ook om redenen van risicobeheer omdat de onzekerheidsniveaus erg hoog waren. Na de uitverkoop van aandelen stopte de nettoverkoop in wereldwijde aandelen die twee maanden aanhield door shortcovers. De rendementen van fundamentele strategieën per regio liepen uiteen, waarbij managers die zich op Europa richtten winsten boekten en beheerders die zich op China richtten verliezen leden. Volgens Prime Brokers is er nog geen bewijs van een significante verschuiving van hedgefondsen van Amerikaanse aandelen naar niet-Amerikaanse aandelen. Over het algemeen houden Long-Short Equity beheerders hun nettoposities laag totdat er meer harde gegevens zijn over een toekomstige recessie of niet. Sinds eind januari 2025 is de zichtbaarheid van beleggingen aanzienlijk verminderd, waardoor beheerders hun bruto- en nettopositie hebben verlaagd. Goed gediversifieerde kapitaalallocaties in Long-Short Equity strategieën hebben bewezen veerkrachtig te zijn tijdens marktdalingen en in staat te zijn om sterke, voor risico gecorrigeerde rendementen te genereren over een langere periode. In een wereld van aanhoudende onzekerheid en uiteenlopende economische prestaties zijn Long-Short aandelen in staat om alfa te halen uit de toenemende marktspreiding.

Wereldwijde Macro

De prestaties van de Global Macro-strategieën liepen sterk uiteen in de loop van de maand. Gemiddeld hielden beheerders hun risicoblootstelling sinds het begin van het jaar aan de onderkant van hun beleggingsvork. Tijdens de maand april waren er, afgezien van het kopen van goud, weinig schuilplaatsen, vooral nu de status van de Amerikaanse dollar als reservemunt op de proef wordt gesteld. Short gaan in de U.S. dollar was een van de meest winstgevende trades gedurende de maand, toen de trend die in maart werd ingezet, zich verder ontwikkelde. Long rente op opkomende markten, long Europese staatsobligaties op lange termijn en long goud droegen ook positief bij aan het resultaat. Het vermogen om door markten te navigeren is op de proef gesteld door de hyperactiviteit van de nieuwe regering-Trump, die heeft geleid tot verhoogde volatiliteit in alle activaklassen. Tegelijkertijd heeft deze volatiliteit veel kansen opgeleverd. De economische ontkoppeling van grote regionale grootmachten is sinds het begin van het jaar versneld, wat macrobeheerders aantrekkelijke kansen biedt om kapitaal in te zetten en sterke rendementen te genereren. Voorzichtigheid is echter geboden over een korte tijdshorizon vanwege de onvoorspelbaarheid van de beleidsagenda van de Amerikaanse regering.

Quantstrategieën

Kwantitatieve strategieën genereerden gemiddeld negatieve rendementen gedurende de maand, maar de spreiding van de rendementen was het grootst over de verschillende hedgefondsstrategieën. Trendvolgers bleven achter bij Multi-Strategy Quantitative programma's door verliezen op aandelen, vreemde valuta en grondstoffen. Kortetermijnmodellen leverden een positieve bijdrage aan het resultaat, maar werden negatief gecompenseerd door verliezen op middellange- en langetermijnmodellen. Long aandelenposities in Europa, short posities in de Amerikaanse dollar ten opzichte van verschillende belangrijke valuta's en energiefutures behoorden tot de grootste verliezers. Wederom hebben de Multi-Strategy Quantitative programma's in deze periode beter gepresteerd, omdat ze konden profiteren van een grotere verscheidenheid aan programma's om te presteren.

Arbitrage Vastrentende Effecten

April was een uitdagende maand voor vastrentende arbitragestrategieën door een sterke stijging van de langetermijnrente op Amerikaanse staatsobligaties. De Amerikaanse 30-jaars obligatie daalde 30 basispunten en kwam uit op 4,46% bij het ingaan van Bevrijdingsdag, omdat beleggers op zoek waren naar veiligheid. De langetermijnrente in de VS steeg vervolgens met bijna 50 basispunten toen belangrijke institutionele houders van Amerikaanse obligaties activa op de markt verkochten en de geloofwaardigheid van Amerikaanse activa als behoud van rijkdom in twijfel werd getrokken. Het gevolg van deze bewegingen was nadelig voor de Amerikaanse swapspreadhandel, omdat de spread tussen schatkistpapier en swaprente kleiner werd in plaats van groter, wat het plotselinge gebrek aan vertrouwen in de Amerikaanse obligatiemarkt benadrukte. Hoewel de huidige omgeving een sterke uitvoering van risicobeheer voor alle strategieën vereist, heeft het het vastrentende segment voorzien van talloze handelsmogelijkheden in verschillende gebieden (cross country, RV, directional).

Risk arbitrage – Event-driven

Event-driven strategieën presteerden goed gedurende de maand en genereerden positieve lage enkelcijferige rendementen. Gemiddeld hebben boeken met een harde of zachte katalysator positief bijgedragen aan het rendement. Dit resultaat voor de strategie in een context van hoge volatiliteit was positief om de prestatieachterstand op andere strategieën in te halen. In de huidige marktomstandigheden schakelen de beheerders over naar een defensieve modus, waarbij ze het risico verminderen en hun portefeuilles heroriënteren op hun posities met meer overtuiging. Sommigen hadden alfa's die short gingen in de deal spreads van fusies die mogelijk risico liepen. De voorspellingen van het begin van het jaar dat fusies veel kansen zouden bieden, zijn om voor de hand liggende redenen nog niet uitgekomen. De transactievolumes liggen onder de verwachtingen en vertragen. Aan de andere kant zijn fusiespreads royaler. De onzekerheid als gevolg van het beleid zal moeten afkoelen voordat we een beter inzicht krijgen in de kansen voor de rest van 2025.

Distressed

Sinds het begin van het jaar waren de kredietmarkten relatief immuun voor de volatiliteit op de aandelenmarkten, totdat de spreads op bedrijfsobligaties begin dit jaar aanzienlijk stegen. De spreads namen in de loop van de maand geleidelijk af toen de tariefspanningen gedeeltelijk begonnen weg te ebben. High Yields spreads zijn nu bijna 100 basispunten groter dan aan het begin van het jaar, wat de opgebouwde risico's voor de bedrijfswereld van verslechterende economische fundamentals weerspiegelt. Vóór de bekendmaking van de harde tarieven waren beheerders relatief constructief over de bedrijfsobligatiemarkt. De toekomstige positionering en kansen zullen afhangen van de beleidsbeslissingen van de Amerikaanse regering en de volgende kwartalen met harde data. Een van de huidige zwakke plekken van de markt lijkt de markt voor hefboomkredieten te zijn. In de afgelopen 12 maanden is het aantal Amerikaanse High Yield Obligatie-emittenten dat een upgrade kreeg 20% hoger dan het aantal dat een downgrade kreeg. Voor Amerikaanse emittenten van leningen liggen de upgrades 40% lager dan de downgrades. Volgens de JP Morgan Default Monitor is het percentage wanbetalingen op leningen inclusief Liability Management in de afgelopen 12 maanden opgelopen tot 3,9%, wat drie keer zoveel is als het niveau van wanbetalingen op high yield-leningen in dezelfde periode.

Long Short Credit

De spreads op bedrijfsobligaties zijn groter geworden door de toegenomen onzekerheid, maar ze zullen waarschijnlijk hoger worden als de angst voor een economische recessie bewaarheid wordt. De beheerders hebben hun portefeuille geconcentreerd op hun hoogste fundamentele convicties, het niveau van afdekkingen verhoogd en de strategierichting verlaagd. Aan de andere kant genereert zo'n rijke markt talloze kansen voor alpha shorts. Absolute return of afgedekte beleggingsbenaderingen hebben aan relevantie gewonnen met de toename van idiosyncratische risico's en geopolitieke onzekerheid. Risicospreiding is belangrijk en moet een integraal onderdeel zijn van het proces voor de allocatie van beleggingen.