Het jaar begint met een wereldeconomie die niet stagneert of versnelt, maar die steeds meer wordt gevormd door overlappende en soms tegenstrijdige krachten. De groei blijkt veerkrachtiger dan verwacht, de inflatie is sterk afgekoeld en de financiële voorwaarden zijn in de meeste ontwikkelde markten niet langer krap. Toch blijft de onzekerheid groot, niet zozeer door cyclische onevenwichten als wel door geopolitiek, fiscale beperkingen en institutionele kwesties die opnieuw op de voorgrond treden.

Groei: beter dan dit wordt het niet

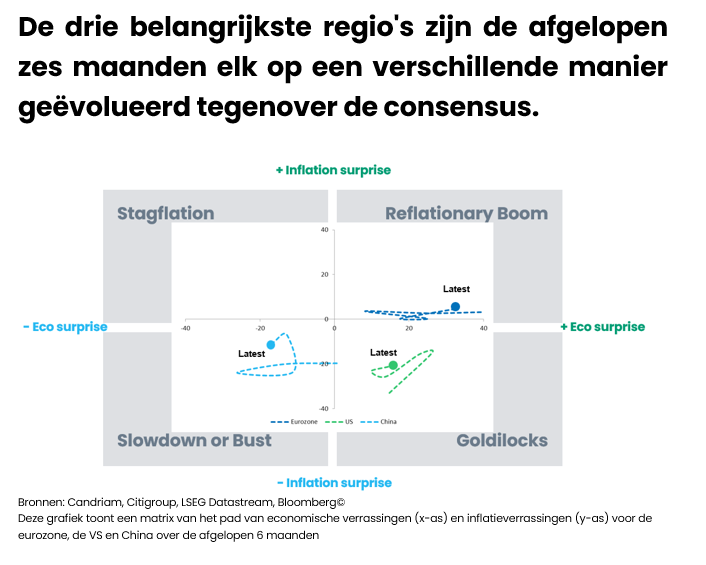

De wereldeconomie bleef sterk groeien aan het eind van het jaar, gesteund door een versoepeling van het monetaire beleid en een solide vraag uit de private sector, vooral in de Verenigde Staten. Het momentum wordt echter minder uniform gedragen. Enquêtegegevens wijzen nog steeds op een expansie, maar de verwerkende industrie blijft in de meeste geavanceerde economieën achter, terwijl de dienstensector de belangrijkste motor van de groei blijft. Dit isondersteunend op de korte termijn, maar minder bevorderlijk voor productiviteitswinsten. In deze omgeving worden de markten waarschijnlijk minder gedreven door één macro-uitkomst en meer door structurele krachten die in de verschillende scenario's blijven bestaan.

In de Verenigde Staten blijft de groei steunen op de private binnenlandse vraag, hoewel de samenstelling ervan is verschoven. De consumptie vertraagt nu de loonstijging vertraagt en het vertrouwen verzwakt, terwijl investeringen - vooral in AI-gerelateerde infrastructuur - de belangrijkste drijfveer zijn geworden. Per saldo verslechtert de situatie op de arbeidsmarkt niet: de banengroei is afgenomen, maar de werkloosheid is licht gedaald en de loondruk is afgenomen. De recessierisico's blijven binnen de perken, maar groeiverrassingen zullen waarschijnlijk beperkter en selectiever zijn. De implicatie voor de markten is duidelijk: het timen van de cyclus is minder belangrijk dan het afstemmen op beleggingsthema's die overeind blijven, zelfs als de groei vertraagt of het beleid afwijkt.

De eurozone laat een gematigd maar stabiliserend of zelfs verbeterend beeld zien. De groei is bescheiden gebleven, met de eerste tekenen van een verbetering van de binnenlandse vraag naarmate de lagere hypotheekrente en de afnemende inflatie doorwerken. De arbeidsmarkten blijven veerkrachtig en ondersteunen het inkomen, maar de hoge spaarquote en het zwakke vertrouwen blijven de consumptie afremmen. De externe tegenwind houdt aan, waardoor het onwaarschijnlijk is dat de netto handel een zinvolle bijdrage zal leveren. De afgelopen maanden waren de consensusverwachtingen zo somber dat zelfs een middelmatig groeicijfer voldoende was om positief te verrassen. We blijven verwachten dat het begrotingsbeleid in 2026 voor enige compensatie zal zorgen (het meest zichtbaar door de fiscale pivot van Duitsland), maar de uitvoering zal geleidelijk zijn, wat eerder wijst op een langzaam herstel dan op een uitgesproken herstel.

China blijft een bron van asymmetrie in de wereldwijde vooruitzichten. De beleidsondersteuning stabiliseert de nominale groei, maar de onderliggende dynamiek blijft zwak. Aanpassingen in het vastgoed, matige stimulansen voor bedrijfsinvesteringen en aanhoudende deflatoire krachten blijven wegen op de binnenlandse vraag. De buitenlandse handel zal waarschijnlijk niet dezelfde compensatie bieden als in eerdere cycli, vooral niet in een wereld die wordt gekenmerkt door strategische rivaliteit met de Verenigde Staten. Als gevolg daarvan hebben de economische berichten in de tweede helft van 2025 systematisch voor een neerwaartse verrassing gezorgd. Voor beleggers versterkt dit de noodzaak om over te stappen van een brede, bèta-gedreven blootstelling aan opkomende markten naar gerichte thema's die verband houden met strategische toeleveringsketens en investeringsprioriteiten.

Inflatie: hoeveel verder kunnen renteverlagingen gaan?

De inflatiedynamiek is duidelijk veranderd. De desinflatie is in de ontwikkelde economieën verder gevorderd dan verwacht, waardoor de beleidsdiscussies verschuiven van prijsdruk naar de grenzen van monetaire versoepeling.

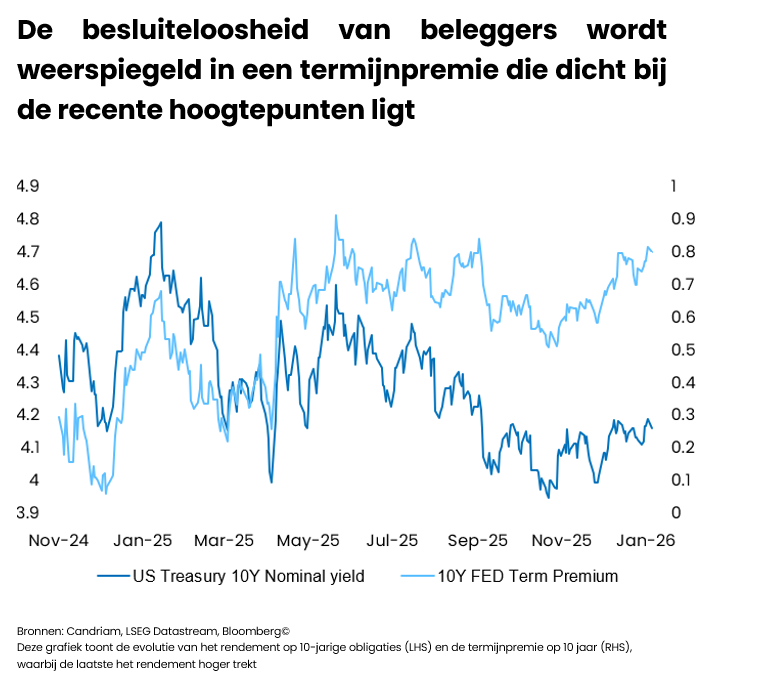

In de Verenigde Staten convergeert de inflatie naar de doelstelling, gesteund door een afnemende loongroei en lagere olieprijzen. Er worden nog twee Fed-verlagingen verwacht in 2026, maar dat pad wordt steeds meer betwist. Dit is niet omdat de geloofwaardigheid van de inflatie in twijfel wordt getrokken, maar omdat de institutionele geloofwaardigheid deel is gaan uitmaken van het debat. De hernieuwde spanningen tussen de regering en de Federal Reserve, in combinatie met een aanstaande voorzitterswissel, hebben de bezorgdheid over de onafhankelijkheid van de centrale bank weer doen oplaaien. De markten prijzen geen terugkeer van de inflatoire druk in; in plaats daarvan prijzen ze hogere termijnpremies in, die de onzekerheid weerspiegelen rond fiscale dominantie, oplopende tekorten en politieke invloed op het monetaire beleid. Dit verklaart waarom de langetermijnrente in de VS hoog blijft, zelfs nu de beleidsrente naar verwachting zal dalen.

In de eurozone heeft de ECB herhaald erop te vertrouwen dat het beleid goed is gekalibreerd. Daar zijn we het mee eens. De inflatie is terug op het streefcijfer, de kerninflatie neemt af en de loonstijging vertraagt. 2026 zal naar verwachting een consumentenprijsinflatie van minder dan 2% opleveren in de regio. Er wordt daarom verwacht dat de ECB tot 2026 pas op de plaats maakt, met een hoge lat voor verdere verlagingen en weinig animo voor verkrapping. Het monetair beleid is niet langer een rugwind, maar ook niet langer een tegenwind. Japan blijft een uitzondering, met een meer verankerde inflatie en een verbeterende loondynamiek die aanleiding geven tot een geleidelijke normalisering van het beleid, d.w.z. renteverhogingen.

Nu de bezorgdheid over de inflatie afneemt, verschuift de aandacht naar budgettaire houdbaarheid en termijnpremies. Hoge tekorten zijn niet langer een tijdelijke beleidsreactie, maar een structureel kenmerk. In de Verenigde Staten houden oplopende tekorten, naderende tussentijdse verkiezingen en institutionele onzekerheid de termijnpremies hoog. In Europa zijn de fiscale risico’s meer gefragmenteerd, maar nog steeds relevant, vooral in delen van de semi-kernlanden. In onze portefeuilles blijven staatsobligaties een rol spelen als diversificatie en bescherming tegen neerwaartse risico's, maar ze zijn niet langer een eenvoudige keuze qua duration. Rendementen hangen steeds meer af van fiscale geloofwaardigheid en politieke stabiliteit, niet alleen van inflatie en groei.

Multi-assetallocatie: belegd blijven ondanks geopolitiek

Tegen deze achtergrond van een veerkrachtige groei en een inflatie die convergeert naar de doelstellingen van de centrale banken, blijven wij overwogen in aandelen, met een evenwichtige regionale allocatie die de voorkeur geeft aan bedrijven met een voorspelbare winst boven een blootstelling die afhankelijk is van een verdere economische versnelling. Onze sterkste convictie voor 2026 is dat markten minder gedreven zullen worden door cyclische omslagpunten en meer door langere termijn drivers. Investeringen in technologie, elektrificatie, defensie en infrastructuur zijn geen cyclische herstelbewegingen; ze weerspiegelen strategische beslissingen over kapitaaluitgaven die worden gedreven door geopolitiek, veiligheidsoverwegingen en productiviteitswinst. Deze krachten ondersteunen de zichtbaarheid van de winst. Aan beide kanten van de Atlantische Oceaan wordt immers een dubbelcijferige winstgroei verwacht voor 2026. Dit rechtvaardigt dat we belegd blijven.

In de Verenigde Staten blijft technologie een kernallocatie, ondersteund door winstleiderschap, sterke balansen en aanhoudende investeringen in AI-gerelateerde infrastructuur. Dit is geen zeepbel: de waarderingen zijn hoog, maar ze worden ondersteund door tastbare kasstromen en een echte investeringscyclus. Het momentum kan vertragen en de spreiding kan toenemen, maar technologie blijft een structurele positie. In Azië richt de blootstelling zich op kostenefficiënte leiders op het gebied van AI en halfgeleiders, waar de waarderingen aantrekkelijker zijn en de beleidsondersteuning meer doelgericht is.

In Europa worden aandelenkansen steeds meer bepaald door fiscale keuzes. Geopolitieke fragmentatie heeft de kosten van afhankelijkheid blootgelegd op het gebied van energie, defensie, halfgeleiders en grondstoffen. Dit heeft een strategische heroriëntatie van de overheidsuitgaven op gang gebracht. Programma's gericht op infrastructuur, defensie en industriële veerkracht ondersteunen een constructieve houding ten opzichte van industrie, met een bijzondere focus op Duitse mid-caps. Zij profiteren immers van lokalisatie en zichtbaarheid van overheidsinvesteringen. Na jaren van scepsis heeft Europa het potentieel om groei te leveren in 2026.

Deze thema's gaan verder dan aandelen. Elektrificatie, AI-gerelateerde investeringen, defensie-uitgaven en vernieuwing van de infrastructuur zijn overlappende krachten die samen de vraag naar basismetalen ondersteunen. De recente stijging van de metaalprijzen weerspiegelt de convergentie van cyclisch herstel, aanhoudende AI-investeringen, stijgende defensiebudgetten en de lange termijn vereisten van de energietransitie, verergerd door aanhoudende aanbodbeperkingen. Olie blijft daarentegen meer blootgesteld aan een ruim aanbod en een ongelijke vraag, wat een selectieve houding ten opzichte van grondstoffen versterkt.

Vastrentende waarden spelen een tweeledige rol in deze omgeving. Duration is weer relevant geworden als portefeuilleverzekering tegen de achtergrond van afnemende inflatie, laat-cyclische dynamiek en toenemende onzekerheid. Tegelijkertijd beperken historisch krappe spreads in ontwikkelde markten het rendementspotentieel en verschuift de focus naar carry in plaats van spread-compressie. Onze sterkste overtuiging ligt in groeilandenobligaties, die profiteren van een zwakkere Amerikaanse dollar, voortdurende versoepeling van de centrale banken, een aantrekkende vraag naar grondstoffen, een stabiliserende handelsdynamiek met de Verenigde Staten en een geleidelijk herstel van de investeringsstromen. Vergeleken met bedrijfsobligaties van de ontwikkelde landen bieden groeilandenobligaties nog steeds een aantrekkelijker balans tussen rendement en fundamentals.

Geopolitiek: onzekerheid blijft bepalend in 2026

De spanningen in Oekraïne, het Midden-Oosten, Iran en Venezuela lijken niet snel te zullen verdwijnen, terwijl de mondiale politieke kalender overvol is met belangrijke verkiezingen in zowel geavanceerde als opkomende economieën. Geopolitieke onzekerheid is niet langer een staartrisico; het is een structureel regime. Voor beleggers geeft dit nieuwe kansen in plaats van kansen weg te nemen, maar selectiviteit is geboden. In deze context behouden edelmetalen een strategische rol in de multi-assetportefeuille, ondersteund door dalende reële rentes, diversificatie van reserves en een verhoogd politiek risico.

In FX worden deze standpunten uitgedrukt via relatieve positionering in plaats van directionele posities. Een verwachte lagere Amerikaanse dollar wordt weerspiegeld in valuta's die gekoppeld zijn aan de structurele vraag naar grondstoffen en kapitaalgoederen. Met name de voorkeur voor basismetalen en onze negatieve visie op de evolutie van de olieprijs komt tot uiting in een positieve kijk op de Australische dollar versus een negatieve kijk op de Canadese dollar, en een tactische long Japanse yen.

Over het geheel genomen blijven portefeuilles volledig belegd, maar bewust samengesteld. Het doel is niet om de blootstelling aan één macroresultaat te maximaliseren, maar om allocaties af te stemmen op krachten die waarschijnlijk in alle scenario's zullen blijven bestaan: veerkrachtige maar ongelijkmatige groei, afnemende monetaire versoepeling, toenemende geopolitieke spanningen en een cyclus van kapitaalbestedingen die steeds meer wordt bepaald door technologie, veiligheid en de energietransitie.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Monthly Coffee Break, Fixed Income

Monthly Coffee Break, Fixed IncomeDe kans op recessie is afgenomen

We handhaven een neutraal strategisch standpunt over de Amerikaanse duration en vertrouwen op tactische implementatie. -

Monthly Coffee Break, Alternative Investments

Monthly Coffee Break, Alternative InvestmentsDispersie vervangt richting

De groei- en inflatie-indicatoren eindigden het jaar op een stabielere noot. In de eurozone bleek uit de tussentijdse schatting dat de nominale HICP in december afnam tot 2,0% j-o-j, wat in grote lijnen overeenkomt met het besluit van de ECB van december om de beleidsrente te handhaven en projecties die wijzen op een inflatie die op middellange termijn dicht bij de doelstelling ligt. -

Monthly Coffee Break, Asset Allocation

Monthly Coffee Break, Asset AllocationGevechten op meerdere fronten

Het jaar begint met een wereldeconomie die niet stagneert of versnelt, maar die steeds meer wordt gevormd door overlappende en soms tegenstrijdige krachten. -

Monthly Coffee Break, Equities

Monthly Coffee Break, EquitiesStabilisatieperiode

Europese aandelen zijn sterk gestegen sinds het vorige Equity Committee in december, waarbij small caps het beter deden dan large caps.